一,公司主营业务分析

$新和成(SZ002001)$ 新和成主要从事营养品、香精香料、高分子新材料及其他产品的研发、生产和销售。

(1),营养品主要包括维生素E、维生素A、维生素C、蛋氨酸、维生素D3、生物素、辅酶Q10、类胡萝卜素等。此类产品2020年营业收入为71.52亿元,占营业总收入的比重为69.34%。

(2),香精香料主要产品包括芳樟醇系列、柠檬醛系列、叶醇系列、二氢茉莉酮酸甲酯、覆盆子酮、女贞醛等,此类产品2020年营业收入为19.56亿元,占总收入的比重为18.96%。

(3),高分子新材料主要为PPS、PPA等。此类产品2020年营业收入为7.23亿元,占总收入的比重为7.01%。

(4),其他产品主要为医药原料药与其上游关键中间体。此类产品2020年营业收入为4.84亿元,占总收入的比重为4.69%。

1.1,历年主营业务收入按产品类别分析

(1),公司营养品的营业收入从2011年的29.46亿元上升至2020年的71.52亿元,年复合增长率为10.34%。其中从2011年至2014年营收变化幅度较小,2015年营收同比下降了17.06%,从2016年至2018年营收呈上升趋势,2019年又同比下降了17.94%,2020年营收则同比大幅上升了51.91%。由此可以看出公司的营养品业务具有一定的波动性特点。

(2),公司的香精香料产品营业收入从2011年的4.38亿元上升至2020年的19.56亿元,年复合增长率为18.1%;其中从2011年至2018年总体呈上升趋势,2019年同比有所下降,2020年同比又有所回升。

(3),公司的新材料业务从2017年开始产生收入,营业收入从2017年的1.58亿元增长至2020年的7.23亿元,年复合增长率为66%,总体呈上升趋势,其中2018年及2019年同比增幅均较大。

(4),公司的其他产品(原料药等)从2011年的4.07亿元增长至2020年的4.84亿元,年复合增长率为1.9%;近10年原料药的年营业收入均未高于5亿元,增长速度较慢,但历年波动幅度较大。

(5),公司的主营业务收入总额从2011年的37.91亿元增长至2020年的103.15亿元,年复合增长率为11.8%,营养品和香精香料产品是公司营业收入的主要来源。

1.2,历年主营业务毛利率和毛利额按产品类别分析

(1),公司营养品业务的毛利率从2011年的55.06%上升至2020年的57.78%。历年营养品业务的毛利率波动幅度较大:其中从2011年至2015年毛利率呈下降趋势,2015年同比降幅较大,毛利额绝对值下降了15.22%;从2016年至2018年呈上升趋势,2016年毛利率同比大幅反弹,毛利额绝对值上升了24.07%。2019年毛利率同比有所下降,2020年毛利率又同比上升。公司历年毛利额的变化趋势与毛利率的变化趋势相同,2015年6.76亿元的毛利额为近10年的最低值,2020年41.32亿元的毛利额为近10年的最高值。

(2),香精香料产品的毛利率从2011年的16.59%上升至2020年的55.47%,仅2012年及2020年同比有所下降,总体呈上升趋势。香精香料产品的毛利额从2011年的0.73亿元上升至2020年的10.85亿元,总体呈上升趋势。由此可见,近10年来香精香料产品的经营规模和经营效益均有大幅度的提升。

1.3, 历年主营业务收入分地区情况分析

(1),公司国内主营业务收入从2012年的13.41亿元上升至2020年的45.36亿元,年复合增长率为16.5%,除2014年同比有所降低外,其余年度均实现了正增长。

(2),公司国外主营业务收入从2012年的22.81亿元上升至2020年的57.78亿元,年复合增长率为12.3%;其中从2012年至2018年总体呈上升趋势,2019年降幅较大(同比下降了24.04%),2020年有所反弹。

(3),近10年以来公司每年来自国外的营业收入均高于来自国内市场的营业收入,国外市场历年的营业收入存在一定的波动性;但国内市场的营业收入增长速度高于国外市场,国内市场和国外市场的营收差距有缩小的趋势。

1.4,历年主营业务毛利率和毛利额分地区情况分析

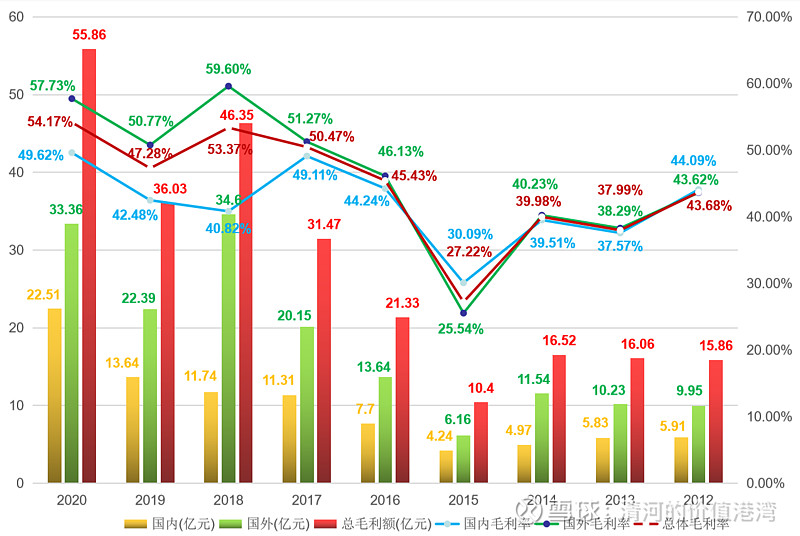

(1),公司国内市场的毛利率从2012年的44.09%上升至2020年的49.62%,公司国外市场的毛利率从2012年的43.62%上升至2020年的57.73%,国外市场的毛利率从2016年开始超过国内市场的毛利率,两者的差额绝对值在2018年达到近十年的最大值18.78%,2019年及2020年毛利率绝对值差额虽然有所缩小,但仍然比之前高。

(2),公司国内市场的毛利额从2012年的5.91亿元上升至2020年的22.51亿元,公司国外市场的毛利额从2012年的9.95亿元上升至2020年的33.36亿元,以10年的维度来看,国内市场和国外市场的毛利额均呈增长趋势,毛利额的变化趋势与公司主营业务收入的变化趋势相同。历年公司国外市场的毛利额均高于国内市场,显示出公司的业绩一直以来更依赖于国外市场;但国内市场的业绩变化趋势相较于国外市场更加稳定,国内市场的业绩增长趋势更加明显。

二,公司财务状况分析

2.1,公司历年总资产、净资产、留存收益变化趋势分析

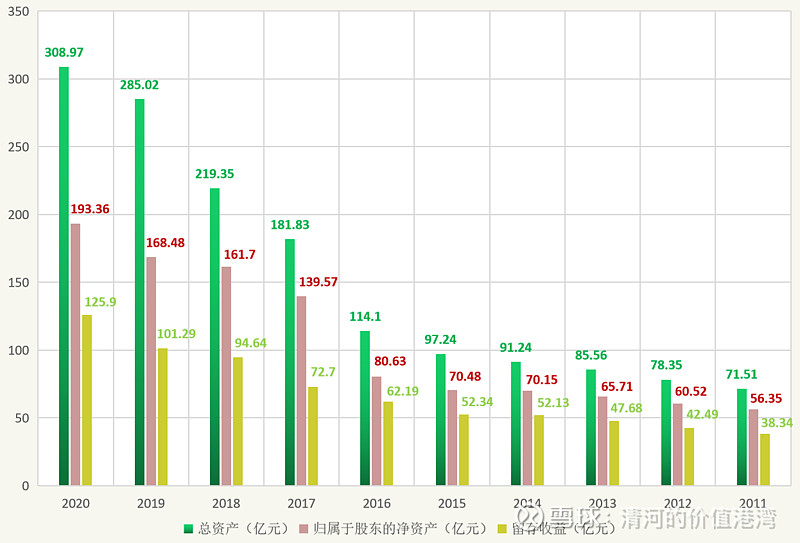

(1),公司的总资产从2011年的71.51亿元增长至2020年的308.97亿元,历年均实现了同比增长,其中2017年至2019年增长额绝对值相对较高。

(2),公司归属于股东的净资产从2011年的56.35亿元增长至2020年的193.36亿元,年复合增长率为16.7%;净资产最近10年均呈上升趋势,其中2017年同比增幅较大(相比2016年大增了73%)。

(3),公司的留存收益(盈余公积+未分配利润)从2011年的38.34亿元增长至2020年125.9亿元,年复合增长率为14.1%,历年也均实现了同比上升,显示出公司一直以来的盈利能力较强。

(4),由以上分析可以看出,公司各项资产一直在不断增加,资产基础越来越牢固。

2.2,公司历年偿债能力变化趋势

(1),公司的有息债务(短期借款+长期借款+应付债券等)规模从2011年的8.45亿元增长至2020年末的77.76亿元,其中2019年有息债务金额同比增加了48.67亿元,同比大增166.68%,由年报附注可知,这主要来自于长期借款金额的增加(公司的长期借款从2018年的3.88亿元增长至2019年的38.98亿元)。

(2),公司的有息债务与归属于股东净资产的比率从2011年的15%增长至2020年的40.22%,其中2019年此比率的绝对值较2018年大幅上升26.16%,公司的债务负担有加重的趋势,未来几年此点值得关注。但是总体而言,最近10年公司的有息债务与净资产的比率均低于50%,保持在相对较低的水平,公司历年的偿债能力均较强。

2.3,公司历年应收及预付款项与应付及预收款项对比分析

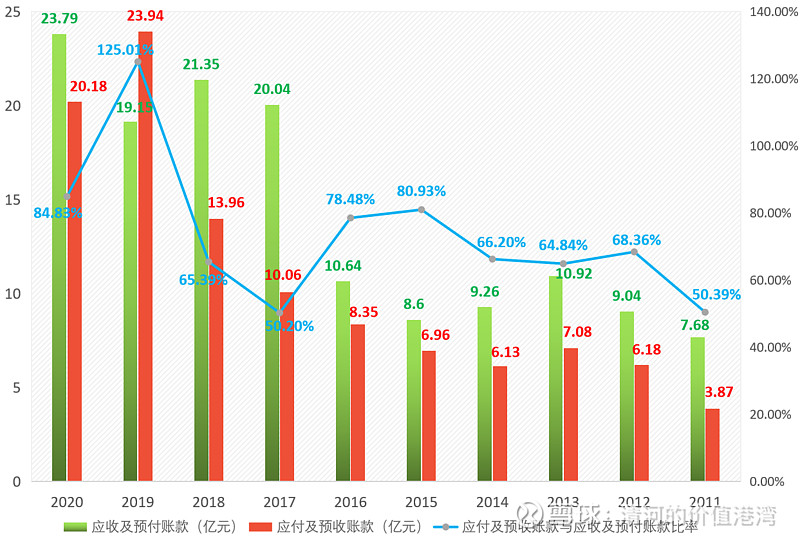

(1),公司的应收及预付款项从2011年的7.68亿元上升至2020年的23.79亿元,总体呈上升趋势。其中从2011至2016年金额变动不大,但2017年同比大增近1倍,近4年均保持在相对高位。公司的应付及预收款项从2011年的3.87亿元上升至2020年的20.18亿元,总体亦呈上升趋势,2020年同比有所下降。

(2)公司应付及预收账款与应收及预付账款的比率从2011年的50.39%上升至2020年的84.83%,总体呈上升趋势,但历年波动性较大。近10年总体而言,公司的应付及预收款项金额低于公司的应收及预付款项,说明公司自外部合作伙伴获得的信用支持低于公司给与外部合作伙伴的信用支持,公司在其所处的上下游产业链上并不处于强势的地位,但近两年公司在其产业链上的话语权似乎有所提升。

三,公司盈利能力分析

3.1,公司历年营业收入、三项费用、营业利润分析

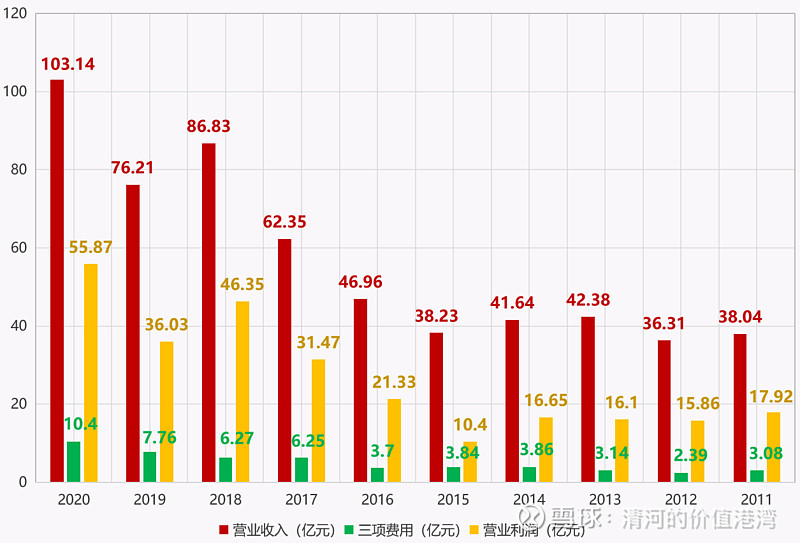

(1),公司的营业收入从2011年的38.04亿元上升至2020年的103.14亿元,年复合增长率为11.8%,总体呈上升趋势。分阶段来看:2011年至2015年营业收入处于增长停滞状态,2016年至2018年呈快速增长趋势,2019年营业收入同比有所下滑,2020年同比大幅上升。总体而言,公司的营业收入变化趋势具有一定的波动性,这主要来源于公司的营养品业务营收具有较大的波动性。

(2),公司的三项费用(销售+管理+财务费用)从2011年的3.08亿元上升至2020年的10.4亿元,总体呈上升趋势,年复合增长率为14.5%,高于营业收入的年复合增长率;从2011年至2016年,三项费用金额绝对值变化不大,但是2017年同比大幅上升,2020年亦同比大幅上升。

(3),公司的营业利润从2011年的17.92亿元上升至2020年的55.87亿元,年复合增长率为13.5%。营业利润的变化趋势与营业收入的变化趋势相近。

3.2, 公司历年整体毛利率、三项费用率、营业利润率对比分析

(1),公司的毛利率从2011年的47.11%上升至2020年的54.17%,总体呈V字形走势:从2011年至2015年总体呈下降趋势,从2015年至2020年总体呈上升趋势。

(2),公司的三项费用率从2011年的8.11%上升至2020年的10.09%,近10年总体走势相对较为平稳,这表明了公司对成本的控制能力较强。

(3),公司的营业利润率从2011年的35.2%上升至2020年的40.37%,公司近10年的营业利润率走势与毛利率的走势相近,总体也呈V字形走势。公司近10年的营业利润率平均值为30.82%,显示出公司的盈利能力较强。

3.3,公司历年扣非净利润和扣非加权平均ROE分析

(1),公司扣除非经常性损益后的净利润从2011年的11.31亿元上升至2020年的34.1亿元,年复合增长率为13%;其中从2011年至2015年呈下降趋势,从2016年至2018年呈快速增长趋势,2019年同比大幅下降,2020年同比则大幅上升。扣非净利润的变化波动性较大。

(2),公司扣非加权平均ROE(净资产收益率)从2011年的21.86%下降至2020年的18.85%,总体变化趋势与扣非净利润的变化趋势相同。虽然扣非ROE历年波动性较大,但除2015年外历年绝对值仍相对较高,公司2016至2020年的扣非ROE的平均值为15.98%,高于15%,此数据表现较好。

四,公司现金流量分析

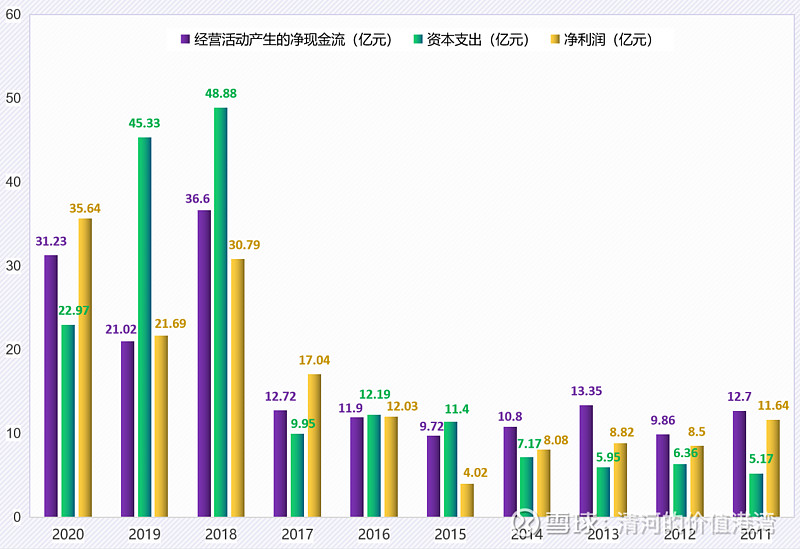

4.1,公司历年经营活动现金净流量与资本支出、净利润对比分析

(1),公司经营活动产生的净现金流从2011年的12.7亿元增长至2020年的31.23亿元,从2011年至2017年金额变化不大,2018年同比大增187.74%,2019至2020年虽然较2018年有所回落,但仍保持在相对高位。

(2),公司的资本支出从2011年的5.17亿元变动至2020年的22.97亿元;其中2018年公司的资本支出大幅增加了391.26%,2019及2020年同比有所回落,但绝对值金额仍远远高于过去几年。

(3),从2011年至2020年,公司共产生了150.47亿元的净利润,同期共产生了169.9亿元的经营性净现金流,而公司同期共发生了175.37亿元的资本支出。近10年公司的经营性净现金流总额高于公司同期产生的净利润总额,说明公司的盈利质量较高;但是公司近10年的经营性净现金流总额低于公司同期的资本支出总额(两者金额相差不大),显示出公司一直以来在进行持续的产能扩张,且产能扩张的资金需要靠额外的有息负债来支持。

五,公司研发投入分析

5.1,历年公司研发投入金额及占营业收入的比重分析

(1),公司的研发投入金额从2011年的1.45亿元增长至2020年的5.46亿元,总体呈上升趋势,研发投入金额年复合增长率为15.9%,高于公司同期营收11.8%的年复合增长率;公司研发投入占营业收入的比重从2011年的3.82%上升至2020年的5.29%,总体亦呈上升趋势;从2014年至2020年的比重均在5%以上,显示出公司对研发有稳定连续的投入政策,这能够支持公司在技术上保持相对领先优势,公司在研发方面做得相对较好。

六、股东回报分析

6.1,公司历年分红派息额与分红派息率分析

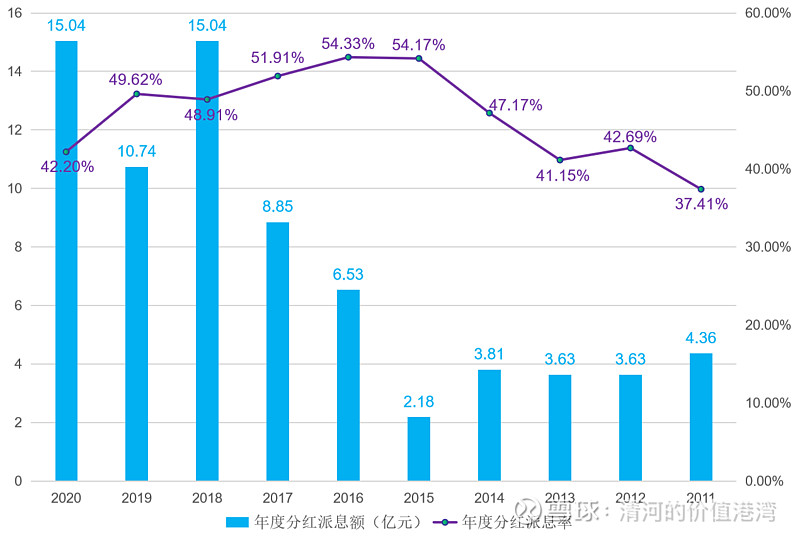

(1),公司的分红派息额从2011年的4.36亿元上升至2020年的15.04亿元,近10年总体呈上升趋势,但历年的波动性较大,这与公司历年净利润的变动趋势类似。

(2),公司的年度分红派息率从2011年的37.41%上升至2020年的42.2%,整体有所提升。公司从2012年以来的分红派息率均高于40%,处于相对较高的水平,表明公司较为重视对股东的回报,公司在股东回报这一点上做得也较为优秀。

七、公司自由现金流折现(DCF)估值分析

7.1,计算公司加权平均资本成本(WACC)

(1),根据自由现金流折现模型,公司当前的内在价值等于其未来存续期内产生的所有自由现金流的现值。可以把公司的加权平均资本成本(WACC)作为其未来自由现金流的折现率,即本投资的必要报酬率。

WACC=E权益市场价值/(E+D付息债务市场价值)*Ke权益资本成本+D/(E+D)*Kd付息债务资本成本*(1-T所得税税率)

(2),假设本投资的市场风险溢价为5%。

公司的贝塔β系数=1.47,最近一个月5年期国债的平均收益率Rf=2.84%,

则根据资本资产定价模型求出股权资本成本Ke=10.19%

债务资本成本Kd=利息支出/平均有息债务余额=3.2%

根据以上公式计算,WACC=9.36%

考虑到公司的总市值、β系数和国债收益率处于持续的变化之中,并且公司往后几年的有息债务也将处于持续变动之中,因此WACC的取值也将处于动态变化之中。综合考虑,折现率取8.5%~9.5%,据此进行下一步计算公司的内在价值区间。

7.2,计算2011年~2020年的自由现金流(FCFF)并预估未来3年的FCFF

备注:此表格中假设2021至2023年扣非净利分别同比增长22%。

7.3,估计公司未来10年FCFF并进行折现

根据公司过去5年及10年营业收入和净利润增长情况,假设从2023年开始,前2年FCFF年增16%,中间3年FCFF年增13%,后3年FCFF年增11%,分别使用8%和10%的折现率进行折现,得到如下表数据:

7.4,公司永续阶段现金流及公司实体价值计算

(1) ,假设公司永续增长率为4.5%。

(2) ,当折现率为8%时,

公司永续年金价值=92.63*1.045/(8%-4.5%)=2765.7亿元

公司永续年金折现=2765.7/(1.08^10)=1281.1亿元

公司实体价值=347.4+1281.1=1628.5亿

(3) ,当折现率为10%时,

公司永续年金价值=92.63*1.045/(10%-4.5%)=1760亿元

公司永续年金折现=1760/(1.1^10)=678.6 亿元

公司实体价值=311.3+678.6=989.9亿

(4),利用插值法,

当折现率取8.5%时,企业实体价值约为1468.9亿元

当折现率取9.5%时,公司价值约为1149.6亿元

7.5,计算公司股权价值

公司股权价值=公司实体价值-有息负债

根据公司2021Q1季报披露,公司有息债务余额(短期债务+长期债务)约为91.2亿元,据此求得公司股权价值:

1468.9-91.2=1377.7亿元

1149.6-91.2=1058.4亿元

公司当前总股本为:25.78亿股,据此求得每股股权价值:

1377.7/25.78=53.4元/股

1058.4/25.78=41.1元/股

因此,当折现率(必要报酬率)取8.5%~9.5%时,公司每股内在价值为41.1~53.4元/股。

八、结论与总结

(1),新和成公司股权内在价值为1058.4~1377.7亿元, 每股内在价值为41.1~53.4元/股。截至2021年7月26日收盘, 其收盘时总市值为683.3亿元,每股收盘价为26.5元/股,公司当前PE TTM为18倍,PB为3.34倍。公司当前股价较其内在价值具有较大幅度的折让,公司当前股价被低估了。

(2),新和成的业务具有一定的周期性波动的特点,但若以过往10年的长期发展趋势来看,新和成的业务发展呈上升趋势,公司业务具有一定的成长性。新和成为世界四大维生素巨头之一(另外三家分别为浙江医药、巴斯夫和帝斯曼),其所处的行业为寡头垄断行业,其所处行业的属性决定了它在行业总体产能紧张时能够取得较高的超额收益,但这种行业特点也造成了它本身的业务具有周期性波动的特点。新和成从其成立时的原料药中间体业务逐步扩展至营养品、香精香料及近年逐步发力的高分子新材料,公司业务板块趋于相关多元化,但是公司始终专注于精细化工行业,业务发展逻辑清晰合理,未来业绩具有较大的增长潜力。

新和成最近5年股价走势图,图片来源:新浪财经

-------------------------------------------------

读者须知:

1,公司短期内的股价是多种因素综合形成的,公司内在价值只是形成当前股价的重要因素之一,且公司内在价值即使在短期内也并非一成不变,公司业务的任何重大变化都会导致公司内在价值发生改变。

2,本文以分析研究为目的。受制于个人认知所限及不能掌握所有已知信息,笔者对公司内在价值的评估带有较强的主观性;因此本文对公司的估值分析仅供读者参考,不构成任何投资建议,不能作为任何读者进行投资决策的依据。

如果大家对本文有任何问题或疑问,可以在雪球后台私信给我留言~~

(本文首发于笔者微信公众号:价值港湾,欢迎关注阅读)