一,公司主营业务分析

恩华药业(002262)主营业务为医药生产、销售和研发。

A,生产:主要从事中枢神经类产品的生产,包括麻醉类制剂(2020Q2营业收入5.3亿)、精神类制剂(2020Q2营收5.7亿)、神经类制剂(2020Q2营收0.85亿)、医药原料(2020Q2营收0.52亿)及其它制剂类产品(2020Q2营收0.56亿)的生产制造。

B,销售:主要通过公司全资子公司恩华和信进行公司自产制剂类产品的批发销售,通过公司控股子公司恩华连锁进行药品的零售(两子公司2020Q2合计营收1.68亿元)。

C,研发:主要从事中枢神经类药物及心脑血管类药物的研发。

公司在2019年将从事医药批发业务的控股子公司恩华和润56%的股份(原持有80%股份)出售给了南京医药,恩华和润自2019年12月1日起退出公司会计报表合并范围,此举使公司2020年的营业收入同比有所降低,但使公司更能集中资源专注于研发生产中枢神经类产品。

由以上公司各业务的营收额可以看出,当前公司医药制造业务是营收的主要来源,而麻醉类制剂和精神类制剂是医药制造业务的主要产品类别。

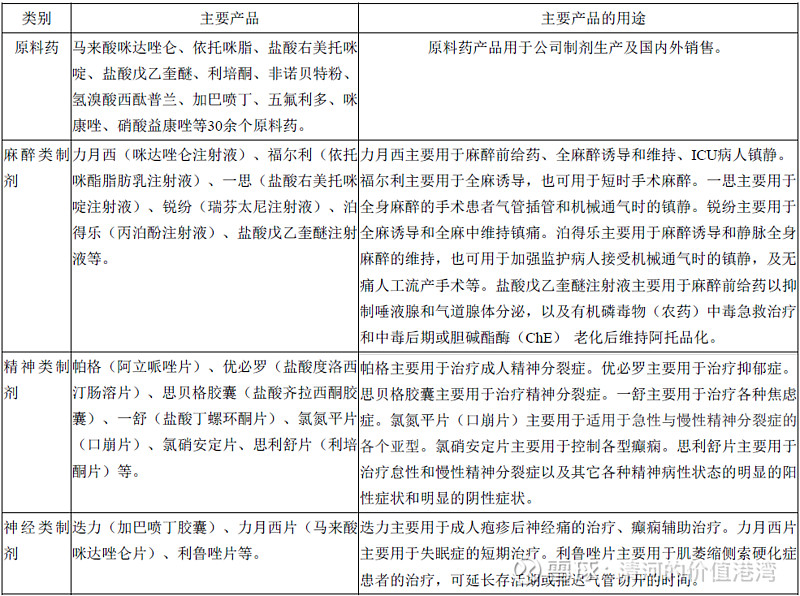

公司医药制造业务主要产品如下表所示:

内容来源:公司2020年半年报

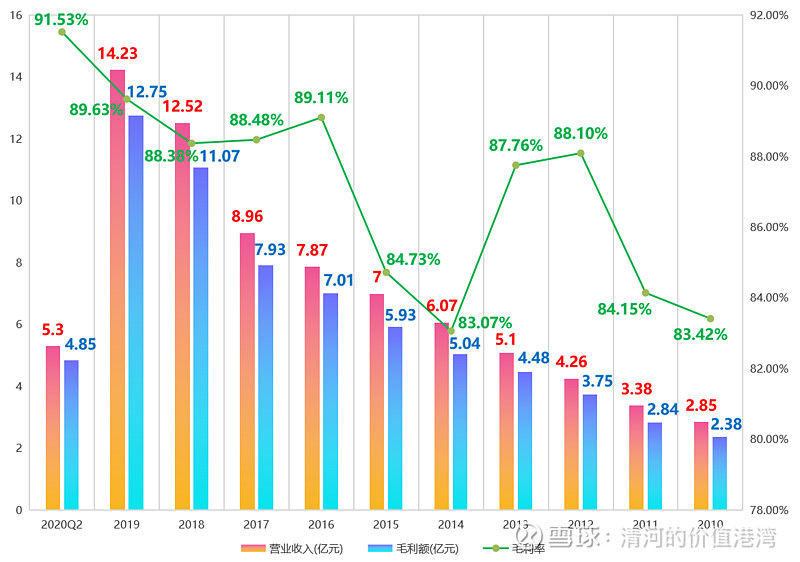

1.1,公司历年医药制造业务营业总收入、总毛利额、整体毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司医药制造业务的营业总收入从2010年的5.95亿元增加到2019年的28.61亿元,年复合增长率为17%,历年均实现了同比增长;

(2),公司医药制造业务的毛利率从2010年的75.13%增加到2019年的86.28%,总体呈上升趋势,但是2014年同比有小幅下降,从2015年至2019年持续上升。公司医药制造业务的毛利率从2010年至今均保持在70%以上的较高水平(近10年平均毛利率为77.55%),总体较为优秀。

(3),公司医药制造业务的毛利额从2010年的4.47亿元逐年增加至2019年的24.68亿元,年复合增长率为20.8%,高于医药制造业务营收的复合增长率,公司医药制造业务盈利能力逐渐增强。

1.2,公司历年麻醉类制剂营业收入、毛利额、毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司麻醉类制剂的营业收入从2010年的2.85亿元增加至2019年的14.23亿元,年复合增长率为19.5%,高于医药制造9业务整体的营收增长率。

(2),公司麻醉类制剂的毛利率从2010年的83.42%增长至2019年的89.63%,总体呈增长趋势;虽然2014毛利率年同比有所降低,但是在随后两年有所提升,并在近3年均保持在88%以上的较高水平。麻醉类制剂历年的毛利率一直保持在83%以上(近10年平均毛利率为86.68%),高于医药制造业务的总体毛利率,表明该产品盈利能力较强。

(3),公司麻醉类制剂的毛利额从2010年的2.38亿元增长至2019年的12.75亿元,年复合增长率为20.4%,盈利水平逐年提高。

1.3,公司历年精神类制剂营业收入、毛利额、毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司精神类制剂的营业收入从2010年的2.1亿元增加至2019年的11.01亿元,年复合增长率为20.2%,亦高于医药制造业务营收17%的年复合增长率;

(2),公司精神类制剂的毛利率从2010年的80.83%提升至2019年的83.99%,其中2014年毛利率降幅同比较大(-6.89%),从2015年至2019年同比均有所提升。精神类制剂的毛利率也一直保持在较高的水平,近10年毛利率平均值为79.39%,高于公司医药制造业务近10年的平均毛利率。

(3),公司精神类制剂的毛利额从2010年的1.7亿元增加至2019年的9.25亿元,年复合增长率为20.6%,与公司医药制造业务毛利额的增长速度相当。

1.4,公司历年神经类制剂营业收入、毛利额、毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司神经类制剂的营业收入从2010年的0.29亿元增加至2019年的1.59亿元,年复合增长率为20.7%,高于医药制造业务营收17%的年复合增长率,增长速度相对较快;但是神经类制剂历年的营业收入绝对值较小,对医药制造业务的营收额提升贡献较小。

(2),公司神经类制剂的毛利率从2010年的72.41%提升至2019年的77.69%,其中2014年毛利率降幅仍然同比较大(-7.55%),其他年度毛利率波动幅度较小。神经类制剂近10年毛利率平均值为72.15%,低于公司医药制造业务近10年77.55%的平均毛利率。

(3),公司神经类制剂的毛利额从2010年的0.21亿元增加至2019年的1.24亿元,年复合增长率为21.7%,高于公司医药制造业务毛利额的增长速度。

1.5,公司历年其他类制剂营业收入、毛利额、毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司其他类制剂的营业收入从2010年的0.31亿元增加至2019年的1.05亿元,年复合增长率为14.5%,低于公司医药制造业务整体的营收复合增长率;营业收入变化呈现出一定的波动性,其中2015年的1.09亿元为近年的最高值;其他类制剂的营收规模占公司医药制造业务的营收比例较低。

(2),其他类制剂的毛利率从2010年的44.2%提升至2019年的90.08%,但变化呈现较大的波动性:其中从2010年至2013年呈下跌趋势,从2015年至2019年毛利率呈快速上升趋势。

(3),其他类制剂的毛利额从2010年的0.14亿元提升至2019年的0.95亿元,年复合增长率为23.7%,也高于公司医药制造业务毛利额的增长速度。

1.6,公司历年原料药营业收入、毛利额、毛利率分析

数据来源:公司年报、半年报,价值港湾整理

(1),公司原料药的营业收入从2010年的0.4亿元增加至2019年的0.73亿元,年复合增长率为6.9%,远低于医药制造业务的营收整体增长率;原料药历年的营收均较小,除2014年外,其他年度均低于1亿元;且自从2014年达到1.06元之后,后面几年的营收没有增长,原料药业务相对缺乏成长性。但考虑到公司原料药的其中一部分用作公司制剂类产品的生产,能够降低公司产品的总体生产成本,因此可以不必太过在意原料药的营收与毛利率水平,况且原料药的毛利率近3年相对于前几年有较大幅度提升。

二,财务状况分析

2.1,公司历年总资产与归属于股东的净资产变化趋势

(1),公司的总资产从2010年的9.54亿元增加至2019年的42.02亿元。

(2),公司归属于股东的净资产从2010年的4.59亿元增长至2019年的36.21亿元,年复合增长率为25.7%;其中2015年同比大幅增加了73.93%,其主要原因为公司于2015年进行了股票非公开发行(募资净额5.37亿元)大幅增厚了公司的净资产基础。

2.2,公司历年偿债能力变化趋势

(1),公司的有息债务(短期借款、长期借款等)从2010年的1.67亿元增加至2018年的3.18亿元,2019年至今有息债务大幅减少至0.38亿元。公司一直以来有息负债与净资产的比率(有息债务÷归属净资产*100%)都没有超过50%,并且从2010年的36.38%逐渐降低至2020Q3的0.92%,可以看出公司奉行较为保守的财务政策。(备注:负债并不是越少越好,在能保证公司财务绝对安全的情况下,公司适当地进行负债,使用一定的财务杠杆,能够提高公司的净资产收益率,但前提是公司的业务是资金密集型的业务)。

(2),但是从后面的股东回报分析可以看到,公司每年的分红派息率都在16%以下,保持着较低的派息水平;公司持有大量的货币资金(2020Q3:20.41亿元),这些资金没有偿债压力,公司业务近期也没有大额的资本支出需求,公司2020Q4使用了2亿元回购并注销了1143.22万股(回购平均价17.49元/股),在公司认为自己股价被低估的情况下这样使用资金是对股东整体有利的,但是公司回购股份的价格是否真的低于公司的内在价值以使所有股东获益?(请看最后一部分笔者对公司的内在价值评估)。

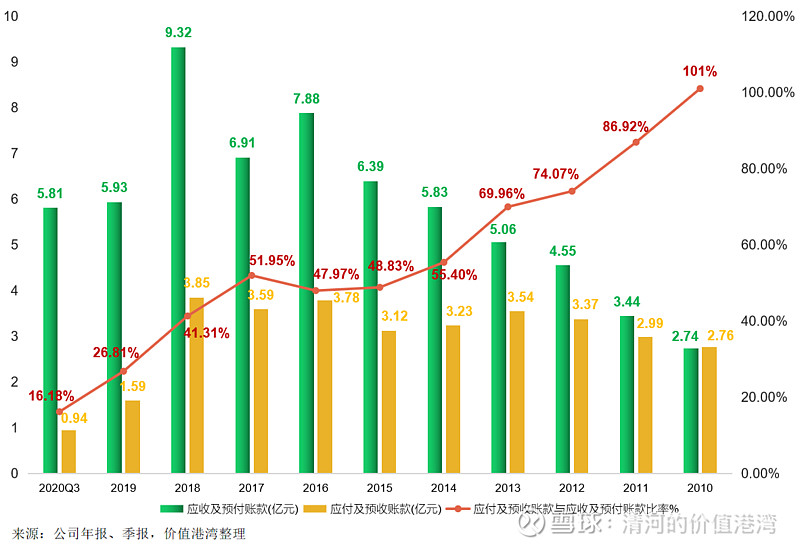

2.3,公司历年应收及预付账款与应付及预收账款分析

(1),公司应收及预付款项从2010年的2.74亿元增加到2019的5.93亿元,年复合增长率为9%;其中从2010到2016年历年均呈同比增长趋势,从2018年至2020Q3呈下降趋势。

(2),应付及预收账款从2010年的2.76亿元降低至2019的1.59亿元,其中从2010年到2019年在2.76~3.85亿元之间波动,而2019年则大幅减少至1.59亿元。

(3),公司应付及预收账款与应收及预付账款的比率(应付及预收账款÷应收及预付账款*100%)从2010年的101%下降至2020Q3的16.18%,总体呈持续下降趋势;公司向外部合作伙伴给与的信用支持大于公司自外部合作伙伴收到的信用支持,近10年这种趋势逐渐增强,表明公司在行业上下游产业链中并不处于强势地位,甚至可以说处于相对弱势地位(由公司年报附注可知,公司往往要给予大部分客户7~12个月的信用期),但是考虑到公司产品的最终客户基本上为医院,客户的付款能力普遍较强,出现坏账的可能性相对较低。

三,盈利能力分析

3.1,公司历年毛利率、三项费用率、净利润率对比分析

(1),公司所有业务整体毛利率(包含医药制造业务和医药批发零售业务)从2010年的38.11%增加至2019年的62.61%,在2019年末公司剥离恩华和润这一医药批发业务公司后,2020Q2公司整体毛利率大幅增加至75.64%。毛利率总体处于持续提升的趋势。

(2),公司三项费用率从2010年的30.44%增加至2019年的39.53%,整体亦处于提升的趋势。公司历年的三项费用额如下表所示:

由上图可以看出,在三项费用中,销售费用从2010年至2019年从3.09亿元增加至14.7亿元,历年均呈同比上升的趋势(而在销售费用的细分项目中,“市场建设费用”项目2019年&2018年的金额分别为9.83亿元&7.74亿元,占销售费用的比重分别为66.87%&64.88%);管理费用从2010年的0.81亿元增加至2019年的1.8亿元,其中2010年至2017年历年均呈同比提升趋势,2017年为近年最高值2.32亿元,2018年同比有大幅下降。公司的财务费用从2010年的0.06亿元降低至2019年的-0.11亿元,从2016年至今财务费用都为负值,表明公司的利息收入大于利息费用,这也是公司奉行保守的财务政策的必然结果。

由三项费用的具体分析可以看出,公司销售费用金额占三项费用的比例非常高,结合对比公司历年研发投入金额(2019年&2018年分别为1.89亿元&1.72亿元),公司对销售费用的投入是研发投入的7.8倍(2019年)和6.9倍(2018年),公司更偏重于以销售驱动业绩增长,而不是研发驱动,当然如果分析其他大部分的医药制造行业上市公司,我们也可以发现类似的情形(销售费用远远高于研发费用)。

(3),公司的营业利润率从2010年的6.69%逐年提升至2019年的18.58%;随着公司在2019年底将恩华和润这一低利润率的医药批发业务剥离出合并财务报表,公司的营业利润率更是进一步大幅提升至27.6%,表明公司近年的盈利能力持续提升。

3.2,公司历年扣非净利润和扣非加权平均净资产收益率(ROE)分析

(1),公司整体业务扣除非经常性损益的净利润从2010年的0.74亿元增加至2019年的6.03亿元,年复合增长率为26.1%,高于同期医药制造业务营业收入17%的复合增长率,扣非净利润增长率较快,盈利水平总体持续提升。

(2),公司扣除非经常性损益的加权平均净资产收益率(扣非ROE)从2010年的17.45%上升至2019年的18.33%,其中从2010年至2014年扣非ROE呈提升趋势,2015至2016年大幅下降,2017年至2019年有所回升,但是近两年扣非ROE水平远远低于2014年。

总体而言,公司近10年扣非ROE均保持在15%以上的较高水平,考虑到公司有息负债规模一直比较低,公司使用了较低的财务杠杆就获得了这样的业绩水平,公司在这一点上做得较为优秀。

四,现金流量分析

4.1,公司历年经营活动现金净流量与资本支出、扣非净利润对比分析

(1),公司经营活动产生的现金流量净额从2010年的0.62亿元增加至2019年的3.06亿元,其中从2010年至2017年呈总体增长趋势,而2018年至2019年呈同比下降趋势;自2010年至2020Q3,公司共产生了28.78亿元的经营活动净现金流。

(2),从2010年至2020Q3,公司共产生了32.95亿元的扣非净利润。

(3),公司资本支出从2010年的0.85亿元增加至2019年的1.6亿元,公司近10年历年的资本支出额波动性较大,2011年的0.46亿元为历年最低值,而2014年的2.61亿元为近十年的最高值。从2010年到2020Q3,公司共产生了14.97亿元的资本支出。

由此可知,公司近10年产生的经营活动净现金流低于公司同期产生的扣非净利润,表明公司净利润的盈利质量不高:公司一部分净利润以应收账款的形式存在于公司的资产负债表上;公司近10年产生的经营活动现金流高于公司近10年的资本支出,公司经营产生的净现金流能够支撑公司的资产更新。

五,研发投入分析

5.1,历年公司研发投入及占营业收入的比重

(1),公司的研发投入从2010年的0.25亿元增加至2019年的1.89亿元,年复合增长率为25.1%,高于医药制造业务营业收入复合增长率;公司研发投入占医药制造业务营收的比重从2010年的4.2%增加至2019年的6.61%,总体呈上升趋势;公司研发投入从绝对金额和营收占比看均呈总体增长态势,表明公司对研发越来越重视,这是一个好的趋势;

(2),关于研发项目,公司在2020半年报中披露,公司在研项目60余项,其中一致性评价项目有7项已申报并获得CDE受理;仿制药目前共有7个项目已申报生产并获CDE受理;目前在研创新药项目11个:2个项目获1类新药《临床通知书》,1个新药完成主要的临床前实验,3个项目正在进行系统的临床前研究,另外5个项目处于候选药物研究阶段。

据此可以看出,公司研发项目仍然以仿制药为主,在研新药占在研项目的比重较低。在研创新药的研发进程都处于研发的较早阶段,均未进入临床(一、二、三期)阶段,创新药各项目未来成功的可能性无法判断;因此在可以预见的未来几年,创新药不能对公司业绩提升有所帮助。

(3),就绝对值来说,公司的研发投入金额远远低于公司销售费用金额,公司当前业绩的增长仍然更偏重于销售驱动而不是研发驱动,而医药企业的长远健康发展往往是靠创新药的研发与创新药销售驱动(这一点可供参考的案例是恒瑞医药),而不是靠仿制药研发与销售驱动,显然公司在医药(创新药)研发布局与研发投入上有较大提升的空间。

六,股东回报分析

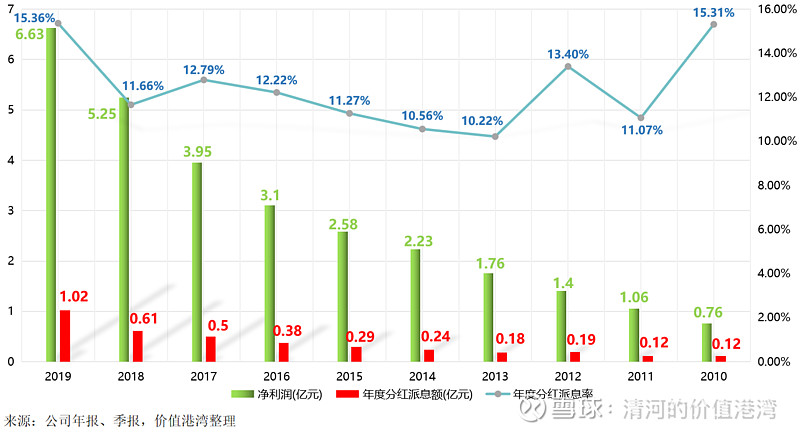

6.1,历年公司分红派息额与分红派息率分析

公司的分红派息额与派息率同公司所处的发展阶段密切相关,如果公司处于快速成长期,在资金需求较大的情况下,那么公司少派息或不派息以把利润再投入生产也是可以的。从恩华药业所处的中枢神经类产品领域可以看出,这一产品领域的进入壁垒极高,行业内几家公司的市场份额保持相对稳定,公司所处行业及公司本身当前处于稳定增长期,因此公司对资金的需求相对而言并不大,考虑到公司有较高的货币资金储备,因此在此情况下公司可以考虑适中或较高的派息率(比如说30%及以上)。

(1),公司的分红派息额从2010年的0.12亿元增加到2019年的1.02亿元,年复合增长率为26.7%,略高于公司扣非净利润26.1%的复合增长率。其中2019年同比增幅较大(+67.2%)。但就绝对值来说,近10年公司历年的分红派息额均较小,除了2019年之外,其他年度的派息额远远低于1亿元。

(2),公司的分红派息率从2010年的15.31%变动到2019年的15.36%,从2011年至2018年分红派息率在10.22%至13.4%之间变动。虽然公司每年都有进行派息,但是历年10%~15%的派息率属于较低的水平。

七,小结

(1),近10年公司医药制造业务的营业总收入、总毛利额均呈持续增长趋势,公司总体毛利率总体呈提升趋势。

(2),近10年公司麻醉类制剂和精神类制剂一直是公司营收和毛利润的主要来源,这两类产品营收和毛利润的年复合增长率高于公司医药制造业务,且这两类产品的毛利率也保持在较高的水平;公司神经类产品的营收和毛利润增长速度较快,且毛利润保持相对稳定,但是营收和毛利润规模较小;公司其他类制剂和原料药的营收规模较小,年复合增长率较低,且营收增长波动性和毛利率波动性较大,作为公司产品系列的补充,对利润的贡献较小。

(3),近10年公司总资产和净资产规模持续提升,资产基础越发牢固。

(4),近10年公司有息负债规模相对于公司净资产的比率呈逐渐下降的趋势,公司偿债压力越来越小,公司奉行较为保守的财务政策。

(5),近10年公司应付及预收账款与应收及预付账款的比率呈持续下降趋势,公司在产业链中并不处于强势地位。

(6),近10年公司总体毛利率和营业利润率呈持续提升的趋势,公司的盈利能力持续提升。但是公司的三项费用率也呈总体提升趋势且保持相对较高的水平,公司业绩的增长更趋向于销售驱动。

(7),近10年公司扣非净利润持续增加,公司在未使用高财务杠杆的情况下使历年的扣非ROE水平均保持在15%以上,盈利能力较强。

(8),近10年公司的经营净现金流能够完全覆盖公司的资本支出,但是近10年的经营净现金流低于扣非净利润,公司的盈利质量不高。

(9),公司研发投入金额逐年增加,研发投入占医药制造业务的比重总体呈提升趋势,但是公司的研发布局和对创新药的投入力度有进一步提升的空间。

现在,让我们再回到在进行第二部分财务状况分析时提出的问题,公司以17.49元/股的价格回购了2亿元的股份,这一做法是否使当前所有股东获益了?公司当前股价是否合理?

八,公司自由现金流折现(DCF)估值分析

8.1, 计算公司加权平均资本成本(WACC)

(1),根据自由现金流折现模型,公司当前的价值等于其未来存续期间产生的所有自由现金流的现值。可把公司的加权平均资本成本(WACC)作为其未来自由现金流的折现率,即投资的必要报酬率。

WACC=E权益市场价值/(E+D付息债务市场价值)*Ke权益资本成本+D/(E+D)*Kd付息债务资本成本*(1-T所得税税率)

(2),假设本投资的市场风险溢价(Rm-Rf)为5%。

公司当前的贝塔β系数=1.18,最近一个月5年期国债的平均收益率Rf=3%,

则根据资本资产定价模型求出股权成本Ke=8.9%;

债务资本成本Kd=利息支出/平均有息债务余额=4.68%;

根据以上WACC公式及数据,求出WACC=8.88%;

因为公司的总市值、β系数和国债收益率数据均处于持续的变化之中,因此WACC的取值也处于变化之中。考虑到公司所处的中枢神经类医药产品制造行业进入壁垒高,市场格局相对稳定,折现率取折中区间值8.5%~9.5%,据此求公司的价值区间。

8.2,计算公司近十年及估计未来两年的自由现金流(FCFF)

8.3,估计公司未来10年自由现金流并进行折现

根据过去10年公司医药制造业务营收和扣非净利润增长情况,假设从2023年开始,前2年FCFF年同比增长14%,中间3年FCFF年同比增长13%,后3年FCFF年同比增长12%,并使用使用8%和10%的折现率进行折现,得到如下表数据:

8.4,公司永续阶段现金流及企业实体价值计算

(1) ,假设公司永续阶段FCFF年复合增长率为5%。

(2),当折现率为8%时,

永续年金价值=12.28*1.05/(8%-5%)=429.8亿元

永续年金现值=429.8/(1.08^10)=199.1亿元

企业实体价值=48+199.1=247.1亿元

(3),当折现率为10%时,

永续年金价值=12.28 *1.05/(10%-5%)=257.9亿元

永续年金现值=257.9/(1.1^10)=99.4亿元

企业实体价值=43.2+99.4=142.6亿元

8.5,计算公司股权价值

(1),公司股权价值=公司实体价值-公司债务的市场价值

根据公司2020三季报披露,公司有息债务余额为0.4亿元,据此求得公司股权价值:

247.1-0.4=246.7亿元(折现率8%)

142.6-0.4=142.2亿元(折现率10%)

利用插值法:

当折现率取9%时,公司股权价值约为194.5亿元

当折现率取8.5%时,公司股权价值约为220.6亿元

当折现率取9.5%时,公司股权价值约为168.4亿元

(2),公司当前总股本为10.08亿股,据此求得每股股权内在价值:

168.4/10.08=16.7/股

220.6/10.08=21.9/股

因此,当折现率取8.5%~9.5%时,公司每股内在价值约为16.7~21.9元/股。

九,结论

(1),恩华药业内在价值约为168.4亿元~220.6亿元,每股内在价值约为16.7元~21.9元。

2020年2月4日,公司每股收盘价为14.01元/股,公司总市值为141.2亿元。当前价格处于相对被低估的状态,具有一定的安全边际,但安全边际并不是很高。

(2),公司在2020 Q4以平均17.49元/股的价格回购了2亿元股份,此平均回购价格处于公司内在价值范围内,但是回购价格并没有低于公司的每股内在价值,公司此次进行的股票回购使股东受益有限。

(3),恩华药业所处的中枢神经类药品为国家生产管制药品,行业进入壁垒极高,行业内现有竞争格局相对稳定,公司最近10年医药制造业务营收保持在年复合增长率17%的较高水平,根据公司最近几年业绩增长速度和行业内竞争格局稳定的特点,公司未来几年医药制造业务营收和净利润仍有望保持较高的增长速度。

(4),恩华药业当前的业绩增长仍然主要靠销售驱动(这在一定程度上抑制了其估值水平的提升),而公司未来长远快速健康发展则需要靠研发驱动,公司有必要在创新药研发方面付出更多的努力和资金投入。

读者必读:

1,公司短期内的股价是多种因素综合形成的,公司内在价值只是形成当前股价的重要因素之一,且公司内在价值即使在短期内也并非一成不变,公司业务的任何重大变化都会导致公司内在价值发生改变。

2,本文以分析研究为目的。受制于个人认知所限及不能掌握所有已知信息,笔者对公司内在价值的评估带有较强的主观性,因此本文对公司的估值分析仅供读者参考,不构成任何投资建议,不能作为读者投资决策的依据。

本文首发于笔者微信公众号:价值港湾,后续会在此公众号发布更多公司估值分析文章,欢迎大家前往阅读。