9月29日我们在《【松岩论道】浅谈四季度的操作策略!》中,指出三季报有业绩亮点且值得关注的板块,包括:科技、大消费以及医药。

科技股中芯片板块今天表现强势,主要是受“工信部发布政协《关于加快支持工业半导体芯片技术研发及产业化自主发展的提案》回复”这一消息刺激,但其实更重磅的还在后头,11月的大基金。

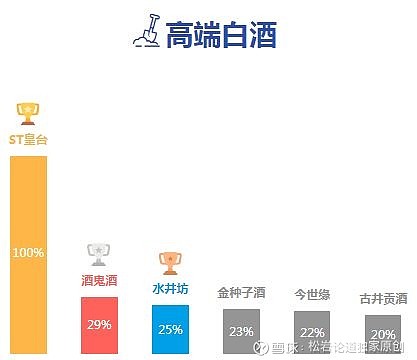

大消费中,高端白酒企业,三季度相关公司净利润增速普遍能维持在25%左右。关于高端白酒,我最是钟爱。时移世易,沧海桑田,A股历史长河中,几多黄金板块一时风流,最终尘归尘,土归土。唯有少数几个板块,基业长青,一路长牛,高端白酒就是其中之一。

投资其实是一种选择,选择好的赛道,即成功了一半。有人做过统计,假使投资者一路持有茅台,他的年化收益率将达到36%,跑赢国内99%的基金经理。

事实上,高端白酒的成长性不是偶然,而是基于时代发展和行业特殊性的必然。市场对其数十年如一日的热衷,背后是极其完整且深厚的逻辑。高端白酒无疑是A股市场中的最佳赛道之一。今天重点给大家理一理高端白酒。

业绩是获取股价超额收益的最核心驱动因素之一

高端白酒企业专指茅台、五粮液以及泸州老窖三家公司。以龙头公司茅台和五粮液为例,2002 年上市之后到 2018 年的财报。

茅台的营业总收入从 18.35 亿提高到近 772 亿元、净利润从 3.77 亿元提高到 352.04 亿元,收入和净利润的年均复合增速分别为 26%和 33%,净利润增近100倍,股价增幅近175倍。

五粮液 1999 年上市,1999-2018 年期间,其收入规模从 33.08 亿提高到 400.3亿元、净利润从 6.49 亿元提高到 133.84 亿元,收入和净利润的年均复合增速也分别达到了 14%和 17%。净利润增幅近20倍,股价增幅近70倍。

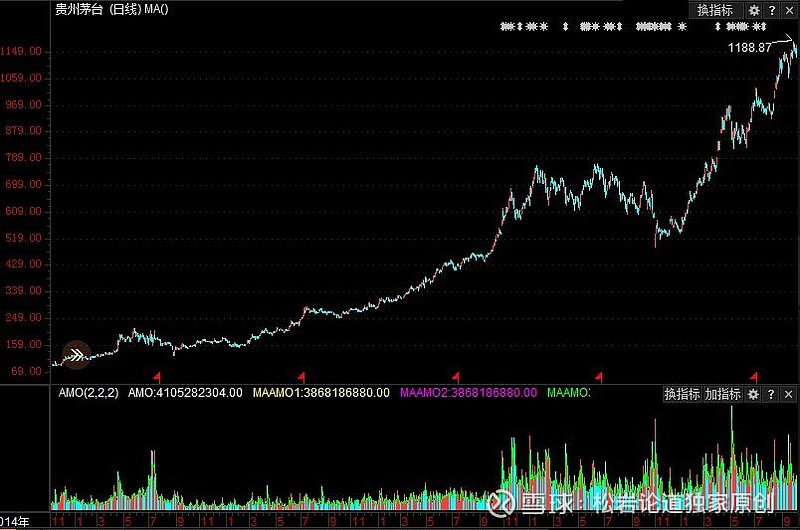

持续不断的增长,致使净利润和估值双提升,股价得到双击。下图是茅台的年线,大家可以鉴赏一下。茅台无疑 “业绩是股价最核心驱动力”这一真理的最好佐证,未来大概率还将继续证明。

为什么高端白酒能稳健增长,持续不绝

高端白酒虽然有一定周期性,但总体上其增长非常稳健,这是非常罕见的,很少有行情可以与之比较。其主要原因,在于供给端和需求端的持续稳健。

需求端:中国的白酒文化源远流长、根深蒂固,不同于其他消费品以满足自身温饱为主的消费特性,白酒的消费场景中包含其特有的社交等其他属性。喝的不是酒,首先是一种情怀,但凡经济宽裕一点,都想喝一点好酒;再就是客人的尊贵,尊重的客人要以好酒款待。

由于上层中产阶级和富裕阶层是高端白酒消费的主力人群,随着此收入人群的壮大,将推动高端白酒销量快速增长,复合增速将达 13.5%左右。

供给端:高端白酒的产能受到生产周期和工艺的严重限制,短期内很难放量。以酱香型白酒的代表贵州茅台的生产工艺为例,茅台酱香型白酒的生产工艺特点为“三高三长”,“三高”是指茅台酱香型白酒生产工艺是高温制曲、高温堆积发酵、高温蒸馏酒;“三长”是指茅台酱香型白酒基酒生产周期长,大曲贮存时间长,茅台酱香型白酒基酒酒龄长。茅台酒的生产从投料到出商品酒约须经 6 年时间,制曲及贮存一年、制酒生产一年、生产的“新酒”陈酿三年、勾兑后贮存一年,这样茅台酒的实际供应就会严格受限于生产周期以及生产流程中的基酒产量限制。

涨价:需求端不断增长,但是供给端产能有限,解决供需平衡的办法,就是涨价。更难能可贵的是,白酒的涨价,消费者愿意买单。1)价格是高端白酒的生命线:消费者愿意为白酒特别是高端白酒的特殊社交属性付出产品溢价。2)稀缺性能够为高端白酒的品牌价值提供有力背书:消费者买单高端白酒的价格溢价背后一定蕴含着其供给的稀缺性,同时稀缺性又能催生高端白酒的收藏价值,提升其内在品牌力价值。

高端白酒需求端稳定增长,供给端难以放量,只好以涨价调节供给平衡,恰好消费者对涨价不敏感,三大因素共同缔造了高端白酒这一绝佳稳健增长品种。这三大因素不变,有理由相信,未来高端白酒仍将继续增长。

不仅仅是增长,还有增长的质量

当我们在给企业估值的时候,往往会采用现金流贴现的方式进行估值,也就是企业在它的生命周期中取得多少现金流,那么它的合理市值就该是多少。有的企业,即便是增长很好,但是取得的利润是账面利润,没有多少现金流,那么这样的增长质量其实是很差的,赚的是数字,不是钱。

高端白酒企业,几乎不用再投资(少数年份的技改除外),赚多少利润,就是多少白花花的银子,现金流极好。还是以茅台为例,茅台的流动比率超过3,而制造业和周期业的流动比率不足2,只有茅台的一半。

关于高端白酒股的一些疑问

1、白酒透支业绩,估值过高的疑问

目前市场上认为高端白酒估值较高,透支了未来两三年的业绩增速。茅台的估值大概37倍左右,五粮液33倍,泸州老窖30倍。处于估值中枢之上。

这种说法,有其正确之处,但也有其谬误之处,只见其一,不见其二。还是以茅台为例,首先对比国际名酒,百富门以及帝亚吉欧,虽然估值略高,但是业绩增速远高于它们,以peg来比较,还有较大的空间。其次,茅台的渠道利润高达130%,这是不可想象的,这表明茅台出厂价被人为挤压,目前的利润非正常市场利润,未来有很大的释放空间。最后,对其其它消费股,比如海天味业、中国国旅,行业属性不弱的情况下,估值并不断高。

目前市场外资占有相当比例,市场风格更理性,估值的定价权与之过往并不相同,因此,此一时彼一时,并不能以过去的估值区间,来衡量当下的估值空间。

2、库存问题

一般认为高端白酒存在销售渠道的库存过高这个问题,白酒没有被喝掉,而是藏于民间,或者被经销商囤积起来了。一旦白酒价格下行,或者遇到不景气的情况,这些库存就会被释放出来。

事实上,这种说法存在一定的道理,但是这是一个伪命题,至少目前没有库存被释放的问题,短期内也看不到这个问题。从我们的实际调研的情况看,茅台还是一瓶难求,不太容易买到。人民群众和经销商对于高端白酒的信心没有任何的动摇。

文章内容来源:

风险提示:以上内容仅供参考,据此操作,风险自担。股市有风险,投资需谨慎。