本文内容根据红刊财经《我是如何通过投资茅台改变命运的》,以及雪球价值求索者之家分享的《茅台基酒产能》进行整理发布。文章核心思想和内容来自茅台投资者高立群女士。

结论是:茅台酒(不含系列酒)2024年到2035年,产能极限在4.76万吨到约10万吨区间(还有12.88以及更高的推演逻辑,博实认为应该保守一点)。

一、茅台酒生产特殊的地理条件

茅台基酒产能的历史梳理:2001年贵州茅台招股说明书中提到,经过异地实验,只有在本公司所处茅台镇独有的生态环境中(包括微生物,地质,水源,气候,温度,湿度等因素)才能生产出茅台酒。

但根据中华人民共和国地理标志产品贵州茅台国家标准,关于酿造环境的规定,符合地理标志产品保护规定划定的地域范围:该区域位于黔北地区,紧靠赤水河东侧,地处赤水河中游,海拔为420m-600米,四面环山,是一个较为封闭的河谷,区域气候夏长冬短,常年气温较高,空气湿度大,少见霜雪,年平均气温约18度,最低气温约3度,最高气温约40度,年平均相对湿度在78%左右,年平均风速1.2m/s左右,形成酿造贵州茅台酒独特的地理环境。根据国标标准给出的地理范围,包含全部茅台镇。茅台镇共87.2平方公里,茅台酒厂占有15.03平方公里。茅台酒厂实现了对这个地区酿造资源的开放权利覆盖,完成了原产地的的地理资源合法垄断。

据茅台股份最近四年年度报告,茅台基酒产量2016年为3.93万吨,2017年为4.28万吨,2018年为4.97万吨,2019年4.99万吨。可以用当年基酒产量推测出4年后的可销售量,茅台基酒的产能极限是预测茅台业绩“天花板”的关键因素,那茅台基酒产能极限是多少呢? 并不是所有茅台镇产的酒都叫茅台,根据公司公开信息,能酿茅台酒的只有15.03平方公里,包括目前的老厂区和中华片区,其中中华区7.5平方公里。

茅台酒的生产对地理位置、环境有着苛刻的要求,异地茅台的试验早就以失败告终,并因此有了珍酒这个品牌。所以茅台公司2001年就开始在茅台镇找地方,并在在南部找到了目前的中华片区,并纳入原产地保护。

据2018年4月15日季克良发表于“国酒茅台”报上的文章“季克良万字长文回顾半世纪国酒年华”中解释,定在中华片区的原因主要是:

“①方位没有变,往南移了几公里;②海拔稍微增加了10米左右,也没有大的变化;③土壤是朱砂色,和茅台相似;④周围环境比茅台还好;⑤赤水河上游,水质比茅台更好。”做了小试和中试,做了2-3年,实践证明质量可以达到茅台酒的要求。对环境(土壤、空气)里的微生物进行了分析,和茅台基本一致。可以确保茅台酒的质量。去年投产的情况看,省长来品了酒,新酒和老酒质量一样。今年已经烤了4次酒,质量品评结果都是一样的。老区和新区都被纳入了原产地。

二、茅台酒基酒产量

茅台酒基酒(不包括系列酒基酒)从上市2001 年的7,317万吨到2017年的42,829吨,增长近5倍,对应年化复合增长10.3%,但近几年产量增速在下滑。2014年和2015年茅台酒基酒产量没有上量,此举会影响五年后茅台酒成品酒供应。产量(茅台酒及系列酒基酒)从上市2001 年的8,610万吨到2017年的63,788万吨,增长6倍多,对应年化复合增长12.3%,但近几年产量增速在下滑,2015年产量甚至出现倒跌。

2019年初,公司公告2018年度生产茅台酒基酒约4.97万吨,相比2018年的4.28万吨增长16%,已经提前实现规划中到2020年茅台酒基酒产能将达到5万吨的目标。茅台酒可销量大致估算是5年前产量的85%左右,但贵州茅台没有公布详细的茅台酒销量。

三、茅台基酒产能极限研究

据茅台股份最近三年年度报告,茅台基酒产量2016年为3.93万吨,2017年为4.28万吨,2018年为4.97万吨。可以用当年基酒产量推测出4年后的可销售量,茅台基酒的产能极限是预测茅台业绩“天花板”的关键因素,那茅台基酒产能极限是多少呢?并不是所有茅台镇产的酒都叫茅台,根据公司公开信息,能酿茅台酒的只有15.03平方公里,包括目前的老厂区和中华片区,其中中华区7.5平方公里。

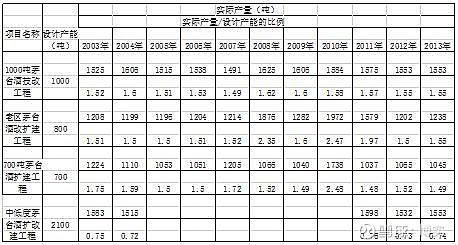

老厂区茅台基酒实际极限产能约为5万吨。就老厂区基酒历史产能梳理来看,IPO前,根据公司招股说明书,IPO前茅台基酒生产能力为4000多吨/年,暂按4000吨/年(老厂区);“十五”期间,公司共建设6个制酒技改项目,其中IPO项目4个,分别为1000吨茅台酒技改工程(2002年完工投产),老区茅台酒改扩建工程(2003年完工投产),700吨茅台酒扩建工程(2002年完工投产)和中低度茅台酒2100吨扩改建工程(2003年完工投产)。自筹资金项目2个,分别为“十五”一期1000吨制酒及配套设施(2011年工程完工)和“十五”二期2000吨制酒及配套设施(2011年工程完工)。设计产能共计7600吨/年(老厂区);“十一五”期间,公司启动万吨茅台技改项目,分五年每年建设2000吨产能,设计产能共计10000吨/年(老厂区),其中一期2000吨产能于2007年完工,三期2000吨产能于2008年完工,二期2000吨产能,四期2000吨产能,五期2000吨产能于2014年完工;“十二五”期间,公司共建设4项技改项目,其中老厂区2个项目,设计产能共计5100吨/年(老厂区),“十二五”期2600吨技改工程,二期2500吨技改工程于2014年完工。

另据“十三五”中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:现有茅台酒制酒工程经过多次技改和“八五、九五、十五、十一五、十二五”的扩建,于2005年完成了“十五”规划,达到年产10000吨生产能力;各期分别进行了验收;于2010年完成“十一五”规划,达到年产20000吨的生产能力,均于2011年完成了验收;2011年技改扩建 2600t/a 的生产能力,2012年技改扩建2500t/a 的生产能力,均于2015 年完成了验收。“十二五”制酒一期工程在中华片区技改扩建 5800t/a 的生产能力,于2015 年完成了验收。“十二五”制酒二期工程在中华片区技改扩建 7600t/a 的生产能力,其中部分已验收投入使用。(验收时间可能与年报有误差,因为环评验收时间可能与真实工程进度有误差)。

根据上表数据,茅台老厂区设计产能为26700吨/年(未计算新增产能)。但是,茅台基酒的实际产量与设计产能是有差别的。实际产能要远远大于设计产能。根据贵州茅台2002年至2013年年报描述,对茅台IPO三个制酒技改项目历年实际产能统计,并与设计产能比较,剔除比例偏不正常的年份,实际产量与设计产能的比例大概为1.5。但是还有一个“中低度茅台酒扩改建工程”项目,比例与普通茅台的有区别,设计产能2100吨/年,但是2003年,2004年,2011年,2012年,2013年产量为1500吨左右,可单独计算。(见表四)

表四:实际产量(吨)

基于上述分析,老厂区的设计产能为26700吨+新增8000吨,共计34700吨,按照上面表格实际产能与设计产能的比例为1.5计算,老厂区的实际产能极限为(3.47-0.21)*1.5+0.15=5.04万吨且截至2018年所生产的茅台基酒均产自于老厂区。

四、茅台基酒极限产能预计约为13万吨

茅台酒未来的产能主要取决于中华片区的产能增加。有关中华片区的投资,2012年11月26日贵州茅台股份有限公司召开了一次临时股东大会,审议了中华片区第一期茅台酒技改工程的议案。中华片区十二五期间2个项目,设计产能共计8800吨,其中中华片区制酒项目工程一期5800吨(2013年投产完成工程进度51%,2018年完成工程进度98%),中华片区制酒项目工程二期3000吨(2014年完成工程进度50%,2018年完成工程进度95%),十三五期间,公司2018年启动十三五中华区技改项目,设计产能5152吨/年(中华区),目前仍建设中。

根据“十三五”中华片区茅台酒技改工程及其配套设施项目环境影响报告书中描述:按照省委省政府对茅台酒厂产能扩大的要求,茅台酒厂在茅台酒原产地域保护范围内的中华片区开辟新厂区。规划的中华片区(新厂区)位于现有老厂区上游,由中华村、太平村组成。根据《贵州茅台酒股份有限公司修建性详细规划(中 华片区修建性详细规划)规划》,规划分三期实施,近期(2011~2015 年)“十二五”期间新增 13000 吨茅台酒生产能力;中期(2016~2020 年)“十三五”期间新 增 20000 吨茅台酒生产能力,远期(2021~2025 年)“十四五”期间新增 19000 吨茅台酒生产能力。三期全部完成中华片区设计产能达到5.2万吨。

在空间协调方面,根据《贵州茅台酒中长期发展规划》确定,规划至2030年贵州茅台酒厂产量为10.0万吨,建设用地规模为1590.90公顷,其中新增建设用地面积为1262.00公顷。15平方公里原产区的产量为10万吨。因此,可以大概率认定,茅台基酒规划的极限产能基本在10万吨左右。逐步完成,逐步投产。到“十四五”(2030年)截止,中华片区达到最大设计产能及实际产能,分别为5.2万吨和7.8万吨。因此,茅台基酒的产量极限在2031年达到,极限为5万吨+5.2万*1.5=12.8万吨。

终上所述,茅台基酒未来极限产能的两种假设推演:一是根据茅台集团党委书记李保芳在多次讲话中提到,2020年茅台基酒产能将达到5.6万吨,未来十年不再扩产。如果按照李保芳书记的讲话,茅台酒的产能极限将于2024年达到,毛估估为4.76万吨。

二是根据贵州茅台酒股份有限公司修建性详细规划(老厂区整治规划),规划至2030年茅台酒产量为10万吨。10万吨是指茅台酒规划设计基酒产能,依据是法律法规,属于事实依据。对应至2035年可销售茅台酒产量毛估估为10.88万吨(这是推演数据)。

风险提示:

1.本文不涉及股票或基金推荐,仅为案例分析交流。股票长期看不适合大部分人买,基金是大部分人更容易站在基金公司和基金经理的肩膀上赚钱的方式。

2.基金净值均有波动,均可能出现买入后下跌亏损低于本金的可能性。无论是多么稳健的基金,都有可能在某个时间点出现亏损的情况。所以,投资基金不是短期行为,短期投资(半年到一年)最好选择余额宝类似产品或银行保本理财。

3。购买基金,是投资理财行为,要尽可能提高投资理财知识,对资金的投资去向以及谁来负责这只基金要花点时间研究。比如易方达蓝筹精选是投资上市公司也就是股票,由张坤管理;易方达裕丰回报主要投资债券(国债、企业债、可转债等),由张清华管理。

延伸阅读:

1.科技创新(芯片、新能源、互联网)

再给腾讯算算账(更新版)(互联网)

腾讯基本面是不是要好好算算账了?(互联网)

腾讯系列文章总结:社交、游戏维稳,广告有巨大空间(互联网、游戏、广告)

从腾讯并表supercell,浅谈腾讯是否投行化(互联网、金融)

剥离电商业务,对网易利润有益(互联网、电商)

我为什么重仓网易(互联网,游戏)

比亚迪:汽车销量同比增长55%,自主芯片将分拆上市(新能源汽车、电池)

宁德时代:市值超越招行,跃居A股第四位凭什么?(新能源电池)

京东方: 显示屏年研发投入20亿,LCD份额全球第一、OLED份额全球第二(屏幕、面板)

北方稀土:功能材料收入占42%,新能源汽车需高端钕铁硼磁材(新材料)

2.消费(吃穿住行用,哪个是无可取代、抓耳挠腮)

贵州茅台:上涨和下跌的原因(消费,白酒)

茅台酒产能极限推演(消费,白酒)

从茅台谈好公司的标准是什么样的?(消费,白酒)

牧原股份:强势涨停的原因与风险(消费,食品)

格力跟进研究文章汇总贴(可选消费、家电)

教育股能抄底么?(可选消费,教育培训)

为什么教育行业之后重心是职教(可选消费,教育培训)

从传智播客上市,再谈教育投资(可选消费、教育培训)

3.医药(相信科学,好奇中医药,希望中西医融合科学化)

恒瑞医药:Me-better创新药的未来思考(西药、创新药)

我们是怎么选出同仁堂国药的?(中药)

片仔癀:股价跌停推测因大股东减持,有持续提价能力但估值不便宜(中药)

4.金融与公共事业

也聊聊招行、邮储以及中国平安保险(金融)

中国平安:代理人人数和收入下降,管理增效不明显(金融,保险)

上海机场的疫情前后购物调研与推演(公共事业、消费)

股票、上市公司研究、投资策略等,请关注公众号博实至贞投资。

基金,股票基金,债券基金,固收加,基金经理,基金理财,基金分析,基金组合,请关注公众号安贞投资