刚才的评论对嘉楠的自营挖矿没仔细看,看了一下他发的报表,里面对自营挖矿有个基本情况的公布。分享给大家一起看一下。

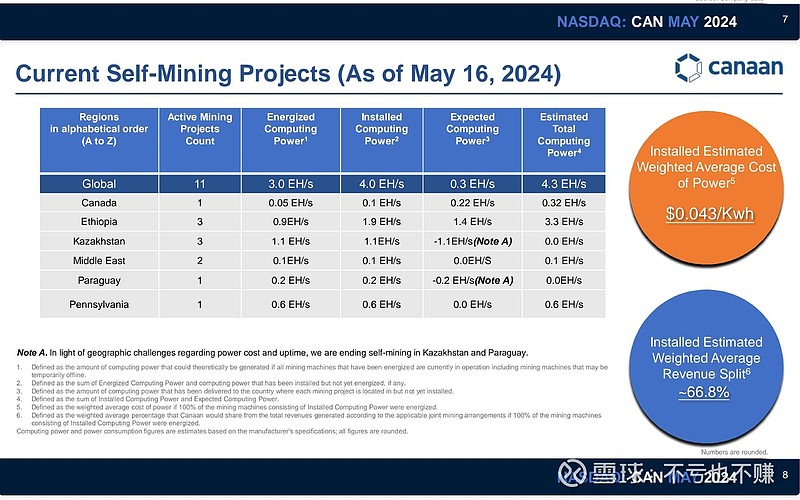

这里面自营挖矿的算力短期还是维持在4.3EH/s,其中部署变化较大的是:

1. 哈萨克斯坦的挖矿业务将全部关停,原因一个是设备较老了,电力成本增加,不赚钱了。

2. 埃塞俄比亚将成为自营挖矿业务最重要的板块,达到了3.3EH/s。这个趋势也迎合了之前的新闻,香港某集团和埃塞俄比亚洽谈 投资2.5亿美元进行挖矿。没想到嘉楠是自己投资,没有大财主花钱买嘉楠的矿机去挖矿。

3. 美国和加拿大也会部署0.9EH/s的算力,考虑到美国对挖矿会收税的可能性,不会在这里再增加了吧。

4. 挖出来的大饼的收入大概嘉楠可以占66.8%.自营挖矿的能耗再0.043美元/kwh,这个电费成本高低我不太懂,大家懂的可以评论一下。

减半后目前这个算力的挖矿效率我不太懂,有朋友懂的可以分析一下。

总得来看,嘉楠自营挖矿还是在按照既定战略前进,分别是:

1. 扩展合规的公开透明

2. 在现金流健康和增长二者之间获得平衡

3. 部署更多的陷先进矿机进行自营挖矿。

个人感觉目前这个算力部署毛毛雨,如果卖个矿机单价只有6.9美元/T,还不如多搞些A1466去挖矿。当然Q1的销售估计还是围绕A13去清库存了,否则A14卖这个价那就危险了。当然财报里提到收了很多钱预付款,没有算成营收,这一点还是个好事。可以保证现金流安全。