$嘉和生物-B(06998)$ 我一直有在关注,但研究得不多。首先说件有意思的事情,今天早上个人写了个评论指出嘉和官网的小错误,现在一看错误已经更正了。说明嘉和的内部人士还是挺关注雪球的。以下言论若有错误希望斧正。

第一步看现金,根据20年年报和21年半年报大致推算,嘉和今年大概总共会花7-8亿现金,到今年年底大概还有22亿左右在手。不比一些纯研发的同行,嘉和毕竟有CMC和工厂,销售团队也躺了一年多了,各类费用都大……如果我来运营嘉和,从今年开始我就要缩衣节食了,这样22亿至少可以烧到23年年底。

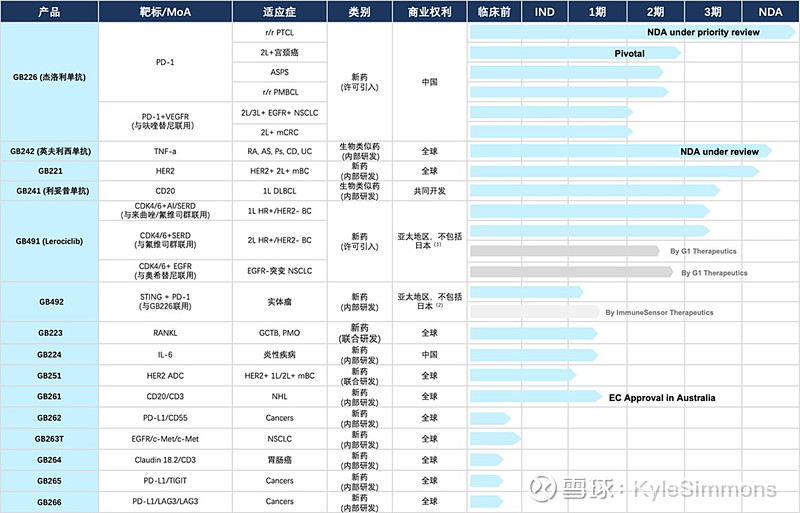

第二步看管线(官网截图):

GB226和GB242都是卷王赛道,嘉和去年下半年开始组的销售团队(话说一年多没事干?),销售能力相比成熟公司还有待验证。GB226猜测最晚明年2月前后有具体消息,GB242预计明年上半年能上。226和242两个商业化的产品明年贡献的自由现金流,如果可以覆盖嘉和的销售费用就不错了,相信公司内部也不会抱太大希望。

GB221,估计明年上不了(如果还能上的话),但也是拥挤赛道,挺悲惨。疗效更好的,第一三共的ADC大杀器Enhertu是标杆。康宁的JSKN003也在路上,GB251可拼一下速度……

GB241,老靶点拥挤赛道,也已经license-out了,略。

GB491,数据粗看不错,两个乳腺癌适应症看起来还不错,但最快24年上市了吧?

双抗方面,根据官网看得出来GB261和GB263T应该是主推。NHL适应症国内人数不少,261的数据可以期待一下,如果非常惊艳的话还有盼头。明年上半年可以等到I期数据吗?263T的NSCLC适应症感觉做了也没意义,不知道会不会换方向。

不知道为什么,总感觉嘉和流年不利。一些管线开始得不晚,但进度总比别人慢半拍,还建了一个齐全的团队但没产品开卖……还不如学 $基石药业(02616)$ PD-L1甩给辉瑞。(p.s. 感觉辉瑞在PD-L1项目上不亏钱已经不错了)

雪球观众喜欢看买卖点,随大流一下:个人觉得现在的估值还算可以,反正情况大概率不会更差了,Biotech市场情绪也大概率过了底部。但我自己还会等一等再小仓位试试手气,反正无碍大局。毕竟,说不定除了 $康宁杰瑞制药-B(09966)$ 的KN035,基石的舒格利万一也更快呢……同行先上市或多或少会有一些影响。

只是个人即使买了也不会长持,因为嘉和长期价值的想象空间暂未看到。