3. 义翘神州:一站式服务蛋白类试剂平台

3.1. 主营业务:国内品类最丰富的生物试剂提供商义翘神州主营业务为生物试剂研发、生产、销售并提供技术服务,主要包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,同时也为制药公司或者生物技术公司提供单克隆抗体候选药物的临床前规模生产服务。

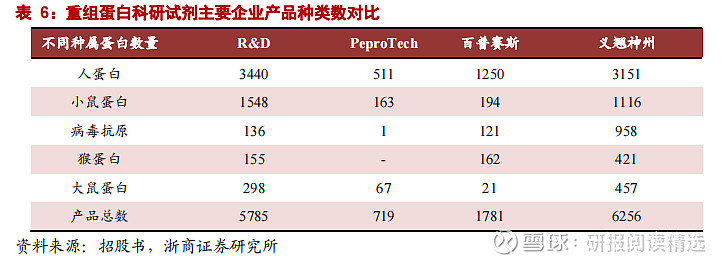

公司产品丰富,依托于各大技术平台形成重组蛋白、抗体等系列产品。目前生产和销售的现货产品种类超过 4.7 万种,其中重组蛋白超过 6200 种,包括超过 3800 种人源细胞表达重组蛋白,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白的需求;公司还能提供约 13000 种抗体,其中单克隆抗体数量约 4600 种,已成为国内品类最丰富的生物试剂提供商。

公司产品丰富,依托于各大技术平台形成重组蛋白、抗体等系列产品。目前生产和销售的现货产品种类超过 4.7 万种,其中重组蛋白超过 6200 种,包括超过 3800 种人源细 胞表达重组蛋白,能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白的需求;公司还能提供约 13000 种抗体,其中单克隆抗体数量约 4600 种,已成为国内品类最丰富的生物试剂提供商。

3.2. 财务分析:除去新冠仍高增长,盈利能力有望随规模效应走高

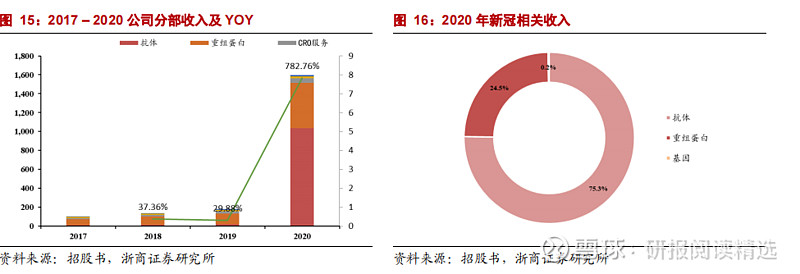

公司业务主要分为重组蛋白、抗体、CRO 服务、培养基以及基因产品五大板块,重估蛋白占总体收入约 60% 。2020 公司迅速响应疫情,迅速研发出 360 多种新冠病毒研发急需的关键试剂产品,重组蛋白、抗体及基因板块均贡献明显收入。2020 年新冠相关收入 13.42 亿元。除去新冠试剂外,2020 年收入 2.54 亿元,同比增长 40%,2017-2020 年CAGR 35.87%,始终保持较高增长。

产能稳步扩张,利用率带动盈利能力上扬。2018-2019 年度在 70%以上。为适应公司逐步扩大的生产规模,公司于 2019 年引入了新的生产设备,于 2020 年初完成设备调试,在新冠病毒相关产品产销量高速增长的情况下,2020 年二、三季度公司再次引入部分设 备适度扩充产能,公司 2020 年产能和产能利用率迅速提升。由于新冠病毒相关的重组蛋白和抗体产品销售较为集中,公司不断的工艺优化促使单位培养体积产出的试剂量不断提升。

3.3. 拓展方向:丰富产品品类、扩大营销网络

IPO 募集资金主要用于丰富产品品类、扩大营销网络。其中,生物试剂研发中心拟投资 4.5 亿,有助于提升公司的研发能力,提高产品库和产品线的丰富度。本项目将重点支持诊断试剂原料产品线和干粉培养基产品线的开发,作为目前主营业务的延伸,市场空间巨大,未来有望成为公司业务的重要组成部分,支持收入持续快速增长。全球营销网络建设项目的实施有助于增强公司在全球市场的推广营销能力,提升客户综合服务能力,进一步支持和加强义翘上海、Sino US、Sino Europe 的市场团队和客服仓储中心建设,新建广州、武汉及成都等地的市场常驻机构。

4. 诺唯赞:从上游到终端的生物试剂全流程服务商

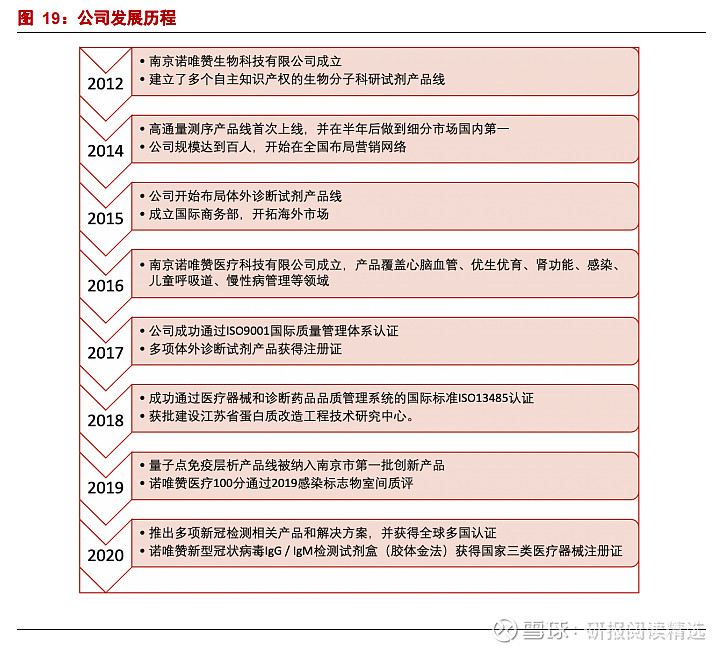

诺唯赞是一家围绕酶、抗原、抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发的生物科技企业,依托于自主建立的关键共性技术平台,先后进入了生物试剂、体外诊断业务领域,并正在进行抗体药物的研发,是国内少数同时具有自主可控上游技术开发能力和终端产品生产能力的研发创新型企业。截至 2020 年,公司共拥有 40 项专利,其中发明专利 23 项,中国医疗器械注册证书 67 项。公司主营业务涵盖生物试剂、POCT诊断试剂和 POCT 诊断仪器三大业务板块。2020 年在疫情需求的带动下公司营业总收入为 15.64 亿元,同比增长 483%。净利润达到 8.22 亿元,同比增长 3,086%。公司 2020 年员工规模达到 1200 余人。

4.1. 主营业务:从生物试剂到新药研发

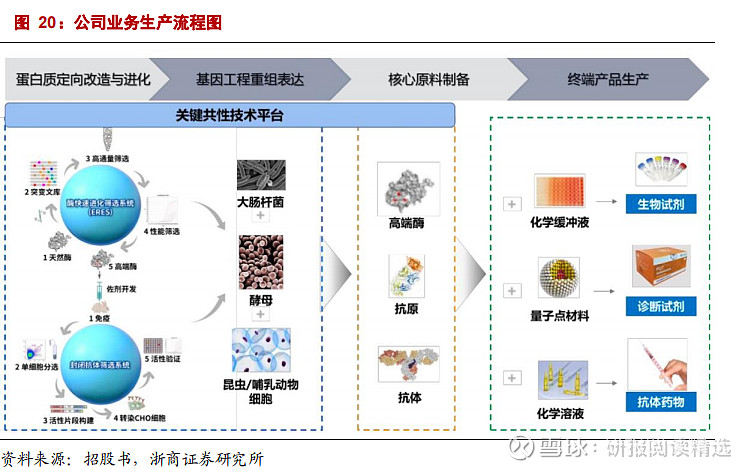

公司目前主营业务分为生物试剂、POCT 诊断试剂和 POCT 诊断仪器,并正在进行抗体药物的研发。公司自成立之初即专注于生物试剂业务,通过自主开发的蛋白质定向改造与进化平台对高端酶定向进化,现已完成 200 多种酶的改造。公司各系列生物试剂产品主要属于分子类试剂,方法学为分子生物学中的相关方法和技术,主要构成为各类酶、抗体和由有机化合物、无机化合物、超纯水组成的缓冲液等,不同生物试剂产品构成的区别主要体现为酶的种类、用量以及缓冲液的配方等。

公司致力于以优质产品及专业服务满足客户在研发和生产中的需求,客户覆盖广泛。生物试剂客户涵盖北大、清华、中科院等 1,000 多所科研院校;华大基因、诺禾致源、贝瑞基因等 700 多家高通量测序服务企业;圣湘生物、艾德生物、凯普生物等 700 多家分子诊断试剂生产企业以及药明康德、恒瑞医药、百济神州等 200 多家制药企业及 CRO 企业。此外,公司体外诊断试剂终端客户覆盖了 2,200 多家医院、第三方检验中心和体检机构等医疗机构,其中三级医院接近 700 家,为其提供心脑血管、炎症感染、优生优育、胃功能等 8 个系列的 POCT 诊断试剂及配套仪器。

在体外诊断领域,公司自主研发生产 POCT 诊断试剂,包括量子点免疫荧光试剂、胶乳增强免疫比浊试剂和胶体金免疫层析试剂等,共有心脑血管、炎症感染、优生优育、胃功能、自体免疫、肾功能、慢病管理和呼吸道 8 个系列产品及配套质控品。

此外,为充分发挥体外诊断试剂的性能,公司子公司诺唯赞医疗在深圳设立了仪器研发分公司,建立了 POCT 诊断仪器的自主研发团队,并已自主开发了量子点全自动免疫荧光分析仪、全自动特定蛋白分析仪,适配公司生产的 POCT 诊断试剂。

4.2. 财务分析:除去疫情,2017-2020 年 CAGR 54%

2017-2020 年,公司营业收入实现高增速上涨。从 2017 年的 1.12 亿元上涨到 2020 年的 15.6 亿元,近三年的同比增速分别为 52%,57%和 483%。其中,2020 年由于新冠疫情在全球范围内爆发,公司生产的新冠检测试剂盒(POCT 诊断试剂业务)以及作为新冠检测试剂生产原料的生物试剂的市场需求迅速扩大,导致公司经营业绩大幅增加。

公司现已开发出超过 500 种生物试剂,形成了 PCR 系列、qPCR 系列、分子克隆系列、逆转录系列、基因测序系列、Bio-assay 系列、提取纯化系列、基因编辑系列和细胞 /蛋白系列等多个产品系列,广泛应用于科学研究、高通量测序、体外诊断、医药及疫苗研发和动物检疫等领域。生物试剂按用途可以分为科研用生物试剂、诊断用生物试剂、高通量测序用生物试剂三类。

分板块看:

生物试剂:生物试剂收入从 2017 年的 1 亿元上涨至 2020 年的近 10 亿元,三年同比增速分别为 57%,51%和 319%。其中 2020 年,公司生物试剂销售收入出现爆发式增,主要是由于 新冠疫情的爆发,生物试剂作为新冠检测试剂的研发及生产的原料产生了大量的市场需求,导致当年的销量迅速扩大。

POCT 试剂:基于体外诊断产品关键原料—酶、抗原、抗体—的自主研发与生产能力,公司可以自主开发稀缺指标检测试剂,2018-2019 年,公司销售的 POCT 诊断试剂主要为量子点免疫荧光试剂,收入分别达到 650 万元和 2780 万元,同比分别达到 2617%和 326%。2020 年,公司自主研发、生产的新冠检测试剂盒获批上市,新增胶体金免疫层

析试剂和荧光 PCR 核酸检测试剂业务,导致销量迅速扩大,且该产品的销售单价较高, 销售收入大幅增长,2020 年收入达到 5.6 亿,同比增加 1,915%。

POCT 诊断仪器:公司采用以免费投放为主、销售为辅的模式,销量及销售收入金额均较小。2018 年,公司销售的 POCT 诊断仪器主要为外购的单通道和多通道小型仪器,检测通量、平均销售单价均较低; 2019 年起,公司开始自行研发、生产高通量的全自动量子点 POCT 诊断仪器,该类仪器平均销售单价较高,导致 2019-2020 年的平均销售 单价相应逐年有所提高。