1. 生物试剂:高增速下的千亿市场

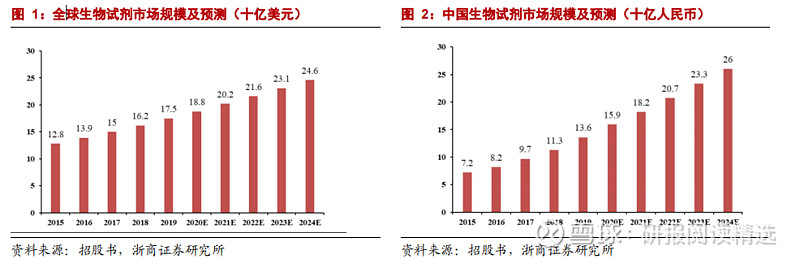

生物试剂千亿市场,国内增速为全球两倍。根据 Frost&Sullivan 统计全球生物科研试剂的市场规模从 2015 年的 128 亿美元增长到 2019 年的 175 亿美元,年复合增长率为 8.1%,预计 2024 年有望达到 246 亿美元。而其中,中国生物科研试剂的市场规模从2015 年的 72 亿人民币增长至 2019 年的 136 亿人民币,年复合增长率为 17.1%,行业增速约为全球平均水平的两倍,预计 2024 年有望达到 260 亿人民币。

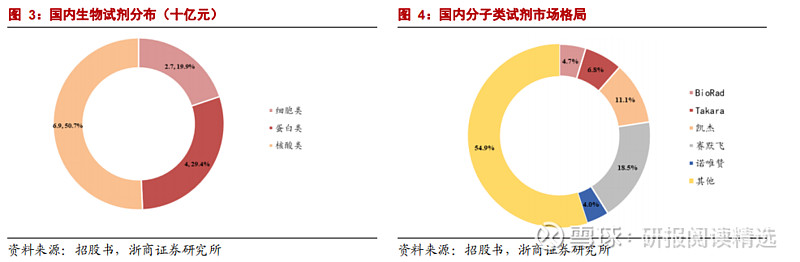

生物试剂主要分为蛋白类、细胞类、核酸类,其中核酸类占主体,国内市场规模约70 亿元(RMB)。常见的蛋白类产品包括重组蛋白和抗体,以及用于蛋白的修饰、纯化、电泳的单个产品或试剂盒等,占整体市场约 29.4%。细胞类产品则涵盖转染试剂、细胞因子及培养基等,占总体市场 19.7%。核酸类产品包括定制化的合成核酸和克隆载体、逆转录等相关试剂,占总市场 50.9%,2019 年市场规模约 69 亿人民币。

1) 核酸类试剂:技术壁垒较高,制备难度较大,被外资垄断,替代空间大。分子试剂具有高催化效率和稳定性的高端酶制备难度大,一般需要通过基因工程的方式对普通酶进行改造和筛选。目前广泛应用于科学研究、高通量测序、体外诊断、医药及疫苗开发、动物检疫等环节。从市场格局来看,前四家外资垄断分子类试剂,其中赛默飞、凯杰、Takara、BioRad 四家外资企业合计占据超过 40%的市场份额。目前国内厂商的市场格局较为分散,建议关注,关键指标与国际对标的龙头企业——诺唯赞及体外诊断核心原料供应商——菲鹏生物等。

2) 蛋白类试剂:在蛋白类生物科研试剂市场中,抗体和重组蛋白产品合计占据蛋白类试剂市场的 88.3%。近年来,生物试剂市场竞争激烈,R&D Systems、Abcam、PeproTech等国际品牌在声誉、产品质量等方面均具有较强的竞争优势。而国内集中度较低,建议关注目前国产厂商中位列第一、第二,品类覆盖较全的义翘科技及百普赛斯。我们认为,随着生物医药的蓬勃发展,生物试剂作为生物医药产业链上游,为研发生产提供了重要耗材,随着国产生物试剂品类的不断丰富、品牌力、研发力的不断增强没有望在疫情的助力下,实现快速发展。

1.1. 重组蛋白市场:外资垄断,义翘神州及百普赛斯锁定国内龙头

重组蛋白产品占生物试剂约 6%,2019 年全球市场约 52 亿,全国市场约 9 亿。根据Frost & Sullivan 报告,全球重组蛋白科研试剂市场 2019 年约 8 亿美元(52 亿元人民币),2014-2019 年年复合增长率为 14.5%。预计 2024 年市场规模将达到 15 亿美元(98 亿元人民币),2019-2024 CAGR 13.6%,显著高于生物药市场规模及生物科研试剂市场规模的复合增长率。

外资垄断,义翘神州及百普赛斯市占率较高。生物试剂市场竞争激烈,R&D Systems、Abcam、PeproTech 等国际品牌在声誉、产品质量等方面均具有较强的竞争优势。而国内集中度较低。2019 年百普赛斯的重组蛋白试剂营业收入,按全球市场销售口径统计,在 中国国产厂商中排名第二;按中国市场销售口径统计,在中国国产厂商中排名第二,在全球厂商中排名第四。

1.2. 海外龙头梳理:布局早、并购频、产品丰

对海外的主要龙头对标公司的分析中我们发现以下几个特点:

① 布局早:目前龙头公司包括 Bio-Techne、Abcam、PrproTec、BioVision 等军成立逾 20 年,较早建立客户粘性,与客户交互中逐渐建立护城河;

② 重研发:专注具备长期发展前景,技术附加值高,行业壁垒高的细分领域,合理调整业务结构及产品线;

③ 并购频:重视并购重组,在高增长和新兴市场不断扩张,增进协同效应,加速品类覆盖;

④ 品类丰:海外龙头往往覆盖多产品类型,有能力为客户提供全面的产品服务,同时提高客户粘性及体验感;

⑤ 管理精:采用精细化运营管理模式,重视营运效率和现金流。实现核心收入增长+市场扩张+强劲自由现金流+并购=领先的 EPS 增长和复利回报。