继上次发文讲了下黄金和纸币的问题黄金会一直涨上去吗?——讲个小故事,今天借着最近花旗银行的公告简单聊聊欧美银行业的问题。

在大多数金融精英眼里,欧美,尤其是美国银行业一直是全球银行业经营的标杆,而花旗正是这其中标杆中的标杆。但是,有意思的是,去年以来,花旗在持续加速关闭对中国的个人银行业务。

去年10月9日,花旗集团宣布将其中国内地的个人银行财富管理业务出售给汇丰银行(中国)有限公司(下称“汇丰中国”)。汇丰方面也同步宣布,与花旗银行(中国)有限公司(下称“花旗中国”)达成协议,将收购其在中国内地的个人财富管理业务,覆盖花旗中国在全国11个主要城市的个人财富管理客户的投资理财资产及个人存款,约为36亿美元(截至2023年8月)。

今年5月6日,花旗中国公告个人银行业务营业网点预计于2024年6月8日起停止营业,共涉及上海分行个人银行营业网点等15个营业网点。

5月10日,花旗中国公告,其与富邦华一银行达成协议,将向其转让花旗中国的个人无担保贷款的债权及相关附属权益。

5月16日,花旗银行信用卡发布公告,自2024年7月3日21时起,花旗中国个人信用卡将终止提供还款服务。

如上,就是花旗银行撤出中国个人银行业务的重要时间线。按道理说,一个如此优秀的银行不应当放弃中国这么肥的市场。到底这背后发生了什么呢?

银行业的经营,核心在于风险管理,这一点上花旗无疑是全球银行业中极为出色的主角。但是,大多数专业人士没想过的是,所有的风险管理都要一个地基,就是信用,这个信用不单单是银行本身的信用,还有更重要的是所经营的货币信用。说得通俗点,花旗所有的经营动作就像耕田的劳作,收成好与坏和农夫有重要关系,但农夫不是决定收成的唯一因素!首先,你得有“田土”,这个“田土”便是信用基底。对于银行来说,最重要的田土就是两个,一个是所经营货币的信用基底,另一个是本身银行与客户互动中所展现的信用。第一块,很多时候不是银行本身掌握的,而是他们背后的国家来决定的,举个例子,你试着让花旗经营一下津巴布韦币试试,再怎么“辛苦耕耘”最后也是一场空!这另一块,除了在风险管理中展现出的信用,还有一块就是在与客户的互动关系中给到客户的信赖和依赖感,这一块,是要通过“软硬件”精耕细作才能做到的。举个例子,比如招行和农行的服务对比,这两家银行,从经营货币到风险管理上,都是值得信赖的,但对于大多数同时接触过两家银行服务的客户而言,他们会选择哪家银行呢?我相信一定是前者,我自己就是其中之一。信用的比拼,绝不只是停留在几个"死数据”上的,有些“无形信用”更是不可忽视的。就拿中国银行业和欧美这些银行(包括汇丰等)比,如果不是你需要国际主流货币结算需要,你会选择谁呢?毫无疑问自然是我们自己的银行。我相信你做这个选择绝不是研究了哪家银行资产质量指标更好的,而是直接看中的他们给到你的服务便捷性和可靠度。而这一块,国内银行和欧美这些银行比起来,可以说是卷到家了,看看招行的方言服务就懂了。

欧美银行为什么很难在中国做好对私业务,不是因为我们刻意使绊儿,而是他们根本不理解“无形信用”的重要性,所以他们根本不会去投资建设网点、拉来“国有资本”为其背书,至于提高硬件效率(让业务办理更高效)、软件质量(包括个性化服务的能力),就更别提了,用欧美市场那一套来做中国市场,必然要吃闭门羹的。而藏在这两套经营逻辑背后的,实际上,是以利己主义和利他主义的较量。利己主义,一切会以短期的效益为优先考量,所以他们根本不可能做一些短期看上去无效的投资,而利他主义,一切以支持别人为先,所以他们总会做一些在利己主义者看来很愚蠢的投资,但是,拉长时间看,利己主义者的路从来都是越走越窄,而利他主义者的路总是越走越宽。利己主义理解不了真正的信用来自于每一个活生生的人,他们更期待于当权者的强势掌控,而利他主义,深知所有的信用必须根植于每一个与此有关的人,每一个国家、每一个人,都值得真诚友好对待。因此利己主义只能一步步缩回城堡之内,而利他主义总是走着走着让这些“垄断者”们活活困死在了孤岛之上。

欧美银行在中国市场的举步维艰便是利己和利他较量的小小缩影。除了已经确定撤出的花旗,我们再来看看一个顶顶有名的汇丰,一个居然被平安喜欢上的汇丰。

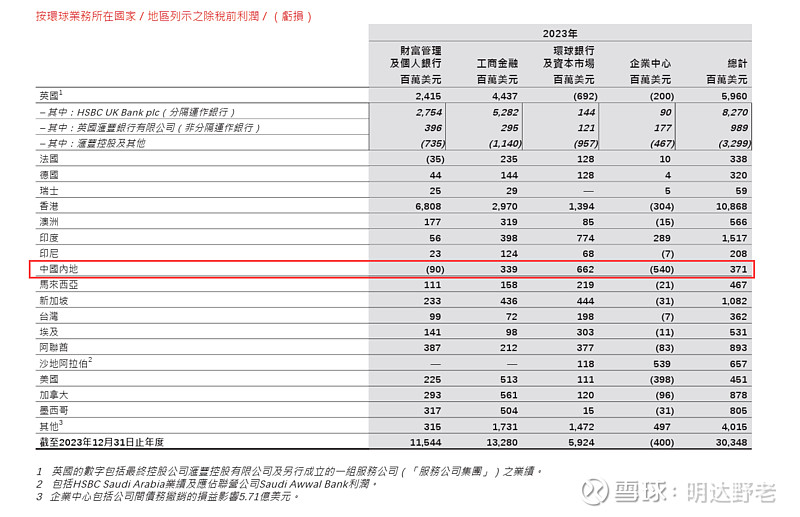

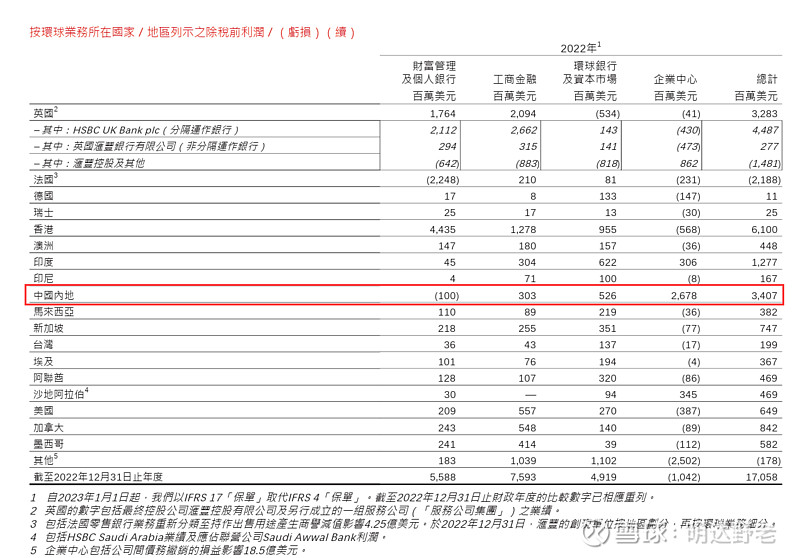

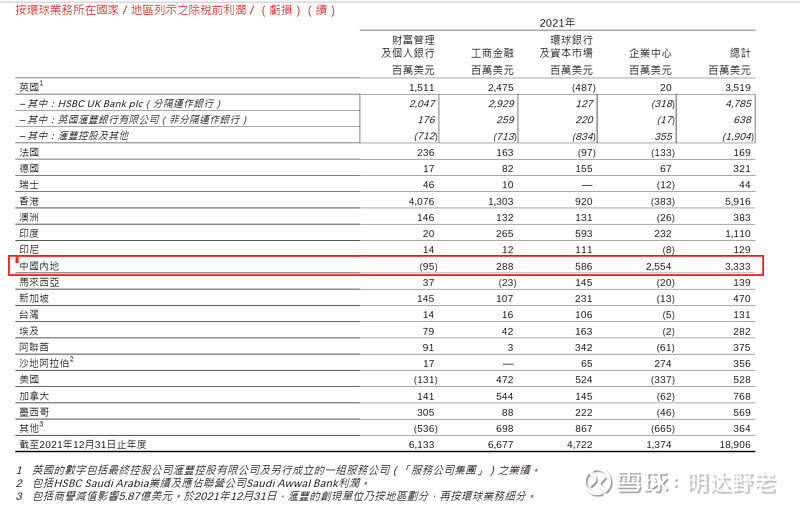

以下是他们近三年来在中国市场的经营情况,尤其是个人银行和财富管理部分,全是近亿美金的亏损!很多人覺得這可能是2022年加息带来的成本竞争力下降的缘故,但大家有兴趣可以往前追溯到16年,2016-2020年照样是连年亏损,我大致统计了下,2016年亏7200万美金,2017年亏4400万美金,2018年亏1.95亿美金,2019年亏7300万美金,2020年亏3400万美金。无论加息前加息后,无论疫情前还是疫情后,汇丰在中国内地的对私业务部分是着实没有竞争力的,而且早就显露无疑了,而且近十年的下坡路是越走越急!

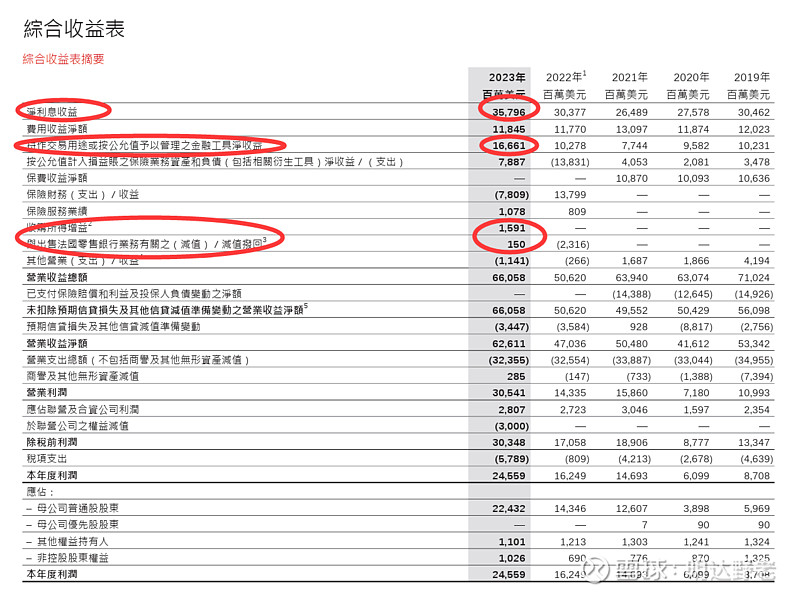

也许有些人会说,汇丰依旧很厉害,看看他们去年爆升的利润就知道了。但实际上呢?他们这些暴增的利润主要来自美元加息和交易性美元证券资产的升值,美元加息差不多提升了净息差24个基点,合50亿美元+的净利息收益,另一块就是“按作交易用途或按公允值衡量的净收益60亿美金+。详细如下图。

整体而言,这都不是花旗本身的经营能力带来的,而是受益于整体市场的水涨船高带来的。说穿了,就是美元福利。一旦美元这艘大船开始漏水,这些银行的可投资价值便会快速缩水,“田土”削减,指望农夫高超的技艺可以力挽狂澜几乎是白日做梦。相比较起来,如果你能看到在利他主义的指引下带给人民币和中国银行业的巨大机会,你便至少可以做出比平安对汇丰矢志不渝(近期有松动)更出色的投资决策。

投资,不是向后看的行当,而是个向前看的行当,看得越远,看得越深刻,赚得自然越多,越稳当。中美之间,有着比表面的贸易、经济更深刻的较量,也同样拥有着比以往更多的投资机会,你观察越细致,思考越深刻,你就越能得到市场的馈赠。

祝福大家在这场百年难遇的大转圜中收获满满!![]()