【关于赛轮轮胎的投资笔记】

赛轮是去年6月份我选入备选股池观察的,为的就是等“汽车后市场”的投资机会,和2021-2022海控之后投资中国船舶的想法是差不多的,可惜,和联邦制药一样,我再一次因为疏于跟踪错过掉了,哈哈。不过,并不影响在这里聊聊它。

2023年度可以说是赛轮的转折年,上半年境内市场发力,营收增速近50%,下半年境外市场发力,增速超20%,外加上产能投产、原材料(橡胶、炭黑、钢丝帘线)价格下行、海运价格下行等因素的共振,赛轮在2023年可以说是实现了收入和净利润双双爆发性上涨。

从投资角度讲,2023年1月30日预增公告的发出,便是一次板上钉钉的投资确认信号。预增公告中可以算的出下半年的营收增长已经由上半年的10%出头提升到了25%+,扣非净利润增长136%,且有明确的文字说明海外经销商去库存结束,公司的三大产品线产销量历史新高,毛利率也大幅上升。另一方面,从盘口上看,1月份也是主力吸筹之后的一轮洗盘动作,在预增公告发布之前,其实盘面已呈现出了隐隐待发的蓄势攻击形态,如果希望得到准确的信号,1月30日当天追高买入我并不认为是一个差的时机。投资的时机把握,不在左侧右侧,更不在股价的高低,而在于确定性信号的出现!

只是,股价从当时的11元抬升到当前的17元左右,且一季报继续大超预期,营收远超行业增速,提升到35%+,赛轮是否进入了一个超高速增长周期且有十倍股级别的潜力呢?

我看未必!

对于赛轮的2023年乃至2024年一季度,除了海外市场的大增以外,更重要的是还有国内轮胎市场在2020-2022年的潜在市场累积所至,在这几年内,国内轮胎市场一直是不太景气的,2022年甚至下滑近两位数。但是,潜在市场可是没有停下脚步的。

潜在市场核心就是三个方向:

第一,当年汽车销量;

第二,过往汽车保有量。

第三,载重卡车和工程机械车的保有量和增长情况。

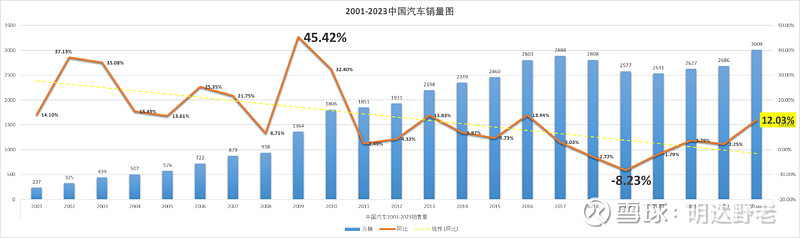

汽车销量方面,大家看下面我跟踪统计的这张图:

虽然2019-2022年的销量增长不太景气,但是被压抑的需求在2023年一次性被释放出来了,包括商用车,也重回400万辆,同比高增22%!

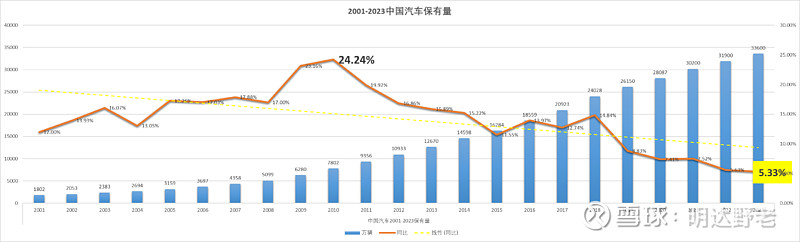

再看汽车保有量,按照3-4年的替换周期,2023年对应的就是2019-2020年的保有量,这里的保有量增速有8%左右,但是,因为2020-2022年有疫情积压需求,这几年的替换需求对应的就是2016-2018年,当时的保有量增速在13%上下,两个因素叠加自然会带来汽车轮胎替换需求在2023年两位数以上的增长。

国内轮胎市场不同于全球,替换需求和新车需求差不多是五五开,也就是说,按照上面的替换需求两位数增速和2023年当年新车两位数增速合并计算,境内汽车轮胎市场(半钢胎)一定是超速增长的。单独从赛轮来看,全年整体销量(含境外)增长达到近30%,全年境内市场营收增长超40%,也可以看得出这次疫情积压需求带来的爆发力。但是,这不是可持续的,积压的需求一旦释放,就会逐步恢复正常增长通道的,外加上新能源汽车对汽车市场的透支,伴随汽车市场进入新的瓶颈期,赛轮的境内市场要维持2023年的状态是非常困难的。

最后一个,就是从工程机械、载重卡车的情况看,具体数据就不列举了,大家可以自行查询。整体上也是一个修复期,国内大干快上的基建时代、土木时代已经过去了,指望这一块的持续高增也是不可能的。

境内的可持续性存疑,境外呢?

境外市场,公司能保持高增长,核心原因是下面几个:

第一,国外经销商去库存结束;

第二,国际通胀;

第三,海运价格回落;

第四,人民币贬值以及中国低廉的产业链成本;

第五,中国轮胎产品质量的提升(比如赛轮拿下的液体黄金技术)。

这五个原因导致赛轮在国际市场上可以保持较高的性价比优势,这才带来的销量的快速增长。只是,这样依靠性价比优势在境外市场的攻城掠地是否有持续性呢?尤其是欧美市场,从这个角度看,会有不小的不确定性。

液体黄金轮胎2022年的投产是一个不错的切入角度,单从软控的财报来看,2023年EVEC胶的产能利用率虽然有翻倍的增长,但相对于早先对这条线的预期来看,是不足够的。赛轮想要在海外广阔的市场真正立足成功,不能只靠性价比,更需要有充足的“技术和品牌底气”做支撑的,只有这样,不仅欧美,更广阔的一带一路和亚非拉市场才会有赛轮更大的舞台。

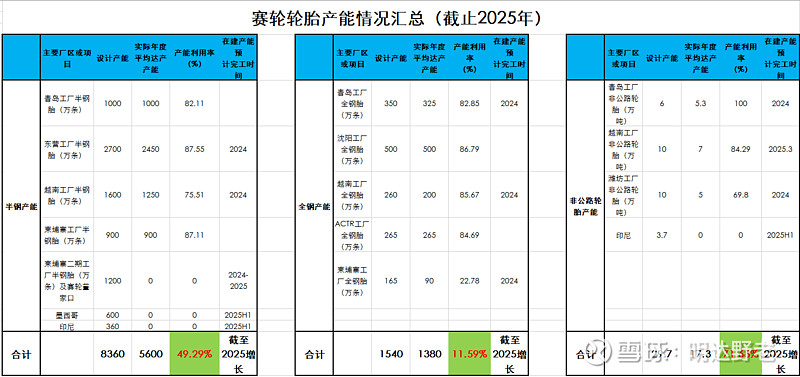

看完赛轮的市场,再看一下赛轮的产能布局情况(如下图),公司目前的达产产能还没有跑满,未达产部分,尤其是半钢和非公路方面,倒是有相匹配的规划,而这,其实也可以看出公司本身对这两年潜在市场的判断,并不是能够持续报复性增长的,更多可能是维持相对较高增速而已。

除了基本面部分,再看看盘面上,最近最重要的信息就是新华联到8月之前准备减持不超过3000万股的公告。截止目前,减掉了计划最大值的10%,差不多319万股,减持时间是前天的集合竞价交易时间,对盘口的影响几乎可以忽略不计。倒是主力资金玩得不亦乐乎,新华联是411公布的减持计划,随后盘面就是一轮急推,小碎步推上去之后,便在423、429、506集中放货,生怕市场看不见一样,但越是这样招摇过市,其实越是可能还要继续推升的表现。主力这样做,无非是借新华联的“助攻”快速完成洗盘并顺便通过做差把成本降下去,为的就是在新一轮的攻势当中做到事半功倍。如果你实在担心新华联的减持是不是高位套现,你可以查查新华联的历史减持记录,你会发现,不仅他们不太会“炒股”,而且他们的筹码也没有给市场真正的生命力造成压力。退一步讲,3000万股,即便是集中出货,我相信主力资金也不惧的,否则,他们是不会不提前撤退还顺着这种悲观的势头洗盘的。敢借“敌对力量”之势的,从来都是有信心可以驾驭它的人。

综上,我的判断是,赛轮至少在中报以前还会维持强势走势,至于更远的未来,难以判断。所以,我对赛轮的持仓态度是——只观战,不插手。同时,恭喜那些在1月30日以前便抓住时机上车的球友们,祝福你们收获满满!![]()

PS:本人不持有赛轮,但也有屁股决定脑袋之嫌,盲目跟随者后果自担。投资切勿跟风,独立思考、决策为上。