声明:本文对于持有上市公司股票的投资者偏利空,只想要意淫的请千万别读。财经真相以事实和专业为核心,不造迷魂汤。

一、利润总额造假,股民寄希望于退税回正净利润

根据中国证监会2020年6月28日第二次下发的事先告知书,相比75告知书, $*ST康得(SZ002450)$ 2015年至2018年拟认定的虚增利润总额均略有减少,但四年合计减少3.9亿元,并没有改变很可能导致连续四年亏损而被强制退市的危局。

不过,由于证监会拟认定的是虚增利润总额,而最终是不是连续四年亏损,要看追溯重述后的财务报表净利润指标,只有净利润为负数,才是亏损。因此,不少股民将维权方向转向了要求公司重述报表和税务机关退税。

那么,造假多缴的税,究竟能不能退呢?假如退税的话,对财务报表净利润有怎样的影响呢?财经真相咨询了财务领域资深专家,全面解读与造假退税相关的那些事儿。

二、造假能退税吗?

造假还能退税,听起来有点天方夜谭,不过,专家对此问题给出了肯定的答案,造假不仅能退税,而且在三年内发现申请的,税务机关还必须得退!

专家表述,我国《税收征管法》第五十一条明确了税务机关的退税义务:

纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

该法条区分两种情况,一种是税务机关发现纳税人多纳税的,无论何时发现,都应当立即退还,另一种情况是纳税人发现的,自结算缴纳税款之日起三年内,可以要求退税,而且还能算利息。对于纳税人发现,但超过三年的,法律没有明确规定,纳税人可以申请退税,但税务机关是否退还,就没有法定义务了。

造假虽然是件很可耻的事情,但是申请退税却是纳税主体的法定权利。实践中,还真有上市公司造假被发现后,申请退税的案例。

2019年7月11日, $圣莱达(SZ002473)$ 公告称,由于公司2015年造假虚增利润1000万,多交了250万的税,宁波市慈城税务所就把这250万退给了圣莱达。造假被证监会罚款60万,退税却高达250万,一时成为股市奇谈!

三、造假退税对净利润有何影响?——所得税

专家表示,要弄清楚这个问题,必须了解上市公司净利润是如何核算的。从利润总额与净利润的关系看,净利润=利润总额 — 所得税费用。

以康得新为例,2017年和2018年年报披露利润总额分别为29.12亿元和3.43亿元,所得税费用分别为4.37亿元和0.59亿元,净利润=利润总额 — 所得税费用,所以净利润分别为24.76亿元和2.84亿元。

假如不考虑其他因素,上市公司在重述报表时,2017年和2018年利润总额根据证监会认定,更正情况如下表:

一般情况下,企业利润总额为负数,不用缴纳企业所得税(受税法与会计准则某些不一致影响,实际会略有差异),净利润=利润总额,但对于造假企业来说,如果不能退税,在利润总额为负数的情况下,所得税费用依然较大,将加剧亏损程度,净利润绝对值将大于利润总额。 因此,由于造假多缴纳的所得税,退与不退,与净利润有直接关系,但即使退税,也只是还原真实的情况,顶多净利润=利润总额,不存在因为退税,净利润为负,而把净利润做正的逻辑。

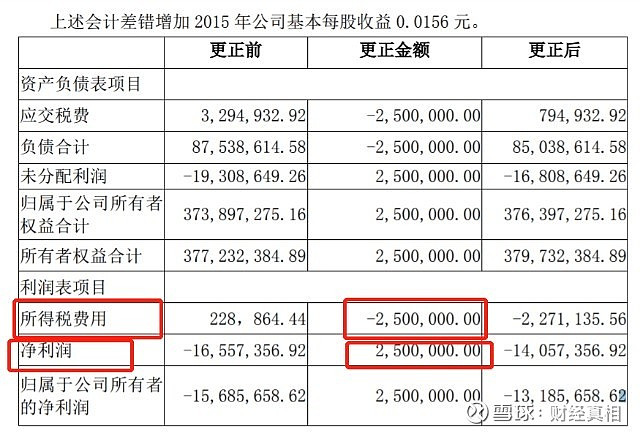

2019年8月29日,圣莱达在收到250万元退税后,对前期年报进行了会计差错更正:将所得税费用减少250万元,相应的,净利润增加了250万元。

这个案件说明:一、对年报进行重述的时间点为收到退税后;二、企业将根据收到的相应年度退税额,减少该年度的所得税费用,同时增加相同金额的净利润。

四、其他退税的影响

企业缴纳的税收,除了企业所得税外,还有增值税、城建税、教育费附加和地方教育费附加,其中增值税是大头,城建税和教育费附加,以缴纳的增值税等流转税为期数,乘以相应的税率计算。

那么,增值税是如何影响企业利润的?退还多缴纳的增值税,会增厚企业利润吗?

专家表示,增值税是价外税,所谓价外税,就是不包含在商品价格内,也就是说,在企业利润表中,营业收入是不包含增值税在内的收入,正常情况下,自然也不会影响企业利润。

假如,上市公司销售某材料,适用的增值税率为16%,一笔销售从客户收到的钱为116万元,其中100万元作为营业收入入账,另外16万元,则作为应交税费—应交增值税—销项税额。同样,企业在购买原材料时,所支付的价款,也是按价外入账成本的,比如购买原材料税率为16%,支付58万元,则50万元计入原材料成本,8万元计入增值税进项税额。最终纳税时,用销项税额减去进项税额,就是企业实际应该缴纳的增值税税额。正常情况下,这个数字不体现在利润表中,不影响利润。

证监会在认定虚增利润总额中,同样不包括增值税的影响,假如最终因多缴纳的增值税被退还,则不影响对利润总额和净利润的认定,假如多缴纳的增值税不能退回,相当于企业在正常的经营中,额外多缴了一笔本不应该缴纳的增值税钱,那么就应该作为营业外支出,额外扣减利润总额,加剧净利润的亏损。

五、税收在企业财务报表中的体现

由于财务报表资产负债表、利润表和现金流量表,所体现的内容不同,涉税各科目的含义自然各不相同,必须具备足够的专业知识,才能准确把握财报各涉税数字的真实含义。

(一)资产负债表中的“应交税费”

该科目是负债科目,可以简单理解为,企业欠政府应该交,但尚未交的税费钱。由于企业实际缴纳的时间点,会滞后于产生纳税义务的期间,因此,会形成企业欠政府税费钱的现象,只要没有超过税务机关规定的缴纳期限,是完全正常的。

比如,该科目中的企业所得税为1091万元,并不是说2018年整个年度企业的所得税为1091万元,而是说,在2018年12月31日这个时间点,企业还欠税务1091万元的企业所得税没有缴。

(二)利润表中的“税金及附加”

该科目属于成本费用,不包括增值税(价外税)和企业所得税,主要包括城市维护建设税、教育费附加、房产税、土地使用税、印花税和堤围防护费等,其中,带“税”字的属于税收,由税务机关征管,带“费”字的属于政府性收费,或叫行政事业性收费。

该科目体现的是期间的概念,即在2018年整个年度,相关税目产生的金额,属于成本费用。

(三)现金流量表中的“支付的各项税费”

该科目属于现金流量,体现的是企业现金及现金等价物增减变化情况,其中支付的各项税费,体现在该年度内,企业由于向政府实际缴纳税费,而减少的现金。如果企业在该年度没钱缴税,虽然产生了纳税义务,但该科目可能为零。

如康得新在2018年内,支付的各项税费为7.97亿元,这里面既包括企业所得税,也包括增值税,还有其他各项小税小费等。

六、结语

最后,专家表示,企业向政府申请退税,是企业的权利,而且在三年内发现申请的,税务机关也有义务必须退还多缴纳的税收。但指望退税能在利润总额为负的情况下,来做正净利润,就没有任何逻辑基础了。

专家表示,一般来说,企业申请退税应该有足够的证据,如证监会生效的《行政处罚决定书》,企业根据证监会或法院生效文件认定的事实,追溯重述财务报表后,才能计算出究竟多缴纳多少税款,才能向税务机关申请退税。

专家特别强调,企业申请退税,一定要关注三年期限,在三年内发现申请的,税务机关具有退税的义务,而超过三年期限后,税务机关就没有了法定的退税义务。当然了,只要税务机关愿意,超过三年依然可以退税。

财经真相原创作品,转载请注明!创作不易,欢迎打赏:)