SNX交流纪要:在北美和欧洲,几千个vendor主要就是把东西卖给几个分销商,最大的几个就是SNX, TD(现在和SNX合并了),Ingram Micro(2016年60亿美金被HNA买下来变成HNA营收最大的部分,2021年以72亿美金转手卖给了Platinum Equity),一个没上市的公司名叫D&H,还有Arrow的高级解决方案部门,和一些区域性的科技相关的分销商(比如专门卖微软的一些授权的一家公司名字不太清楚好像叫Pex 8)。欧洲主要竞争对手是Ingram Micro,ALSO(一个区域竞争对手),还有一些其他区域玩家。APAC区域的话,就碎片化非常高了,SNX也只有5%左右的份额。这些分销商把产品卖给Corporate Resellers, VARs,和零售商。这部分玩家是按照长尾分布的,有几个很大的,比如CDW,NSIT,还有一大堆很小的区域性代理商(resellers)和小的VARs,这是为什么两个下游的客户数量没有量级上面的差距,因为这些长尾的玩家,自身对应的终端客户数量,本身也很少。这些玩家之前可以生存得比较好,主要是因为市场真的很大,比如她举例说到有一个南加州的VAR,主要是针对私立中学,提供IT相关的物理安全和监控软件的,就会找到SNX问,要买什么样的摄像头啦,要通过什么形式来存储数据啦,之类的。CDW有一点不一样的是,他不光是通过SNX和Ingram进货(大概有30-50%的营收是从他们的渠道进来),而且也开始做直接面对vendor的进货了。对于SNX们来说,未来的一个可能比较大的问题,是客户集中度下的竞争劣势,换句话说,当下游客户市场接近饱和,CDW(240亿美金营收)和NSIT(100亿美金营收)越来越大了,那些小玩家会越来越难生存;下游整合之后,这些下游玩家就会开始直接绕过SNX们去和上游vendor直接对接,实现闭环。对此,SNX是没有办法还手的,因为SNX的经营理念就是绝对不做MSP(managed service providers),绝对不和自己的客户去竞争。

一个两级销售体系(two-tier selling)在历史上就是更加注重硬件销售的,所以我们就可以理解NSIT之前的战略举措--NSIT之前收购了一个multi-vendor tech offering company PCM,就是为了强化自己的服务板块,公司说的是,"Ken Lamneck transformed NSIT from a product focused reseller into an IT service powerhouse"。不管是SNX 2017年收购了Westcon,还是Tech Data收购了Avnet Tech Solutions,本质上都是希望去提升自己的服务能力,从单纯PC的生态系统中跳出来。比如SNX现在35-40%的营收是在高级服务解决方案上,15-20%是特殊类(specialized),比如给hyperscalers提供服务,或者提供小器件服务(和Arrow, Avnet是竞争关系)等等。SNX未来的增量看点是云,数据中心,hyperscalers,这些业务将比PC业务快2x的增长,未来规模可以翻倍,把经营利润率从现在的2%带到3%+去。

这些分销商在产业链里头的本质,就是扮演一个可变成本渠道,因为东西卖不出去Vendor又不需要给钱,所以对vendor来说就是一个很好的买卖。如果卖出去的是比如微软的许可(licensing agreement),就直接当作SNX的毛利润入账了。还有一个经常问到的问题,是Vendors为什么不直接在云上卖?实际上微软Office 360是试图直接卖的,但VARs他们需要很多的支持,还是找到了SNX,比如VARs要学怎么样帮客户去做解决方案的捆绑;Office 360尚且如此,更不要说更加复杂的诸如Azure云业务了。一般来说像SNX这样的玩家会做比如4,000个预先包装好的解决方案(prepackaged solutions),很大部分客户的需求都可以通过这种方式直接给满足了。未来还会扮演一个orchestration/指挥的角色,什么意思呢,就是比如一个VAR的服务,可以通过分销商这个网络,卖到其他很多VARs的手里,然后分销商抽成。

最后,规模还有一个好处,尤其是在云时代。OEM一般都希望和全球性经销商合作,比如要面向全球的客户,那写一个API到他们的系统里,直接可以触达全球所有的国家的客户,这也是为什么容易实现强者恒强。

Arrow Electronics ($艾睿电子(ARW)$ ):

按照2022年年报信息,业务分两块:一块是全球电子元件,销售给OEM与合同制造商(contract manufacturer),占营收比例的78%。这些销量中,79%是半导体产品和相关的服务,13%是被动(passive)电机或连接类产品,比如电容器,电阻,电位器,功率供应(power supplies),继电器(其实就是个电控开关),开关,连接器,有5%是计算和储存,3%是其他的产品和服务。第二块业务是全球计算解决方案(global enterprise computing solutions),是营收的22%,主要是卖给VAR和MSP(managed service providers)的。在这个版块里,33%销量是和储存相关,21%是软件应用,19%是安全,15%是计算,6%是数据智能,4%是网络(networking),剩下的2%是其他产品与服务。

在第一块业务中,有2/3是分销业务,还有1/3其实是高利润率的类似VAR的业务。比如Microchip,他不会自己去负责和所有客户对接,Arrow和Avnet要承担的,不光是分销其产品,还要帮他们落实具体的工程和设计支持与解决方案。打个比方,Arrow用半导体元件(传感器),帮助一个大的便利连锁店设计店里一整套芯片来跟踪库存,警示员工产品洒出,或探测感知是否有冰箱门没有观赏等等。供货商离不开这类公司,因为这类公司帮他们免掉了支持系统,无论是信用贷款,物流运输,销售人员,还是管理成本。Arrow则通过全方位的整体方案去提供更好的长期回报。

第二块业务主要是做on-premise数据中心以及混合云,与大型云数据中心关系不大,这也是公司估值承压的原因之一,因为市场认为未来是这些大型云(hyperscalers)。15年前,这个业务曾经75%都是硬件,而公司在过去十五年逐渐转型,65%现在都是软件和服务了,利润率也更好。

有这两块业务,在IoT时代可能是一个区分量及竞争优势,Arrow可以帮硬件公司把自己的业务和设备整合到新的混合云架构中去利用数据中心的能力,另一个有这种能力的包括买了TECD的企业生意的Avnet(但也是偏on-premise,而不是大规模云)。

分销在半导体行业中占比大概20%,私企WPG是最大的玩家,市占率大概12%,Arrow第二,占比11%,Avnet占比10%,除了这三个,市场碎片化程度比较高。Avnet这个公司有问题,杠杆一直下不去,去年自由现金流大幅净流出,直接pass了,19年之前Avnet还被Arrow抢走了10亿美金左右的生意(来自于Analog Device,Silicon Laboratories, Cypress, Altair Engineering等供应商),所以Arrow还是值得关注一下。应付账款一般是库存的2x,在经济衰退期间可以释放库存,加大回款,减少进货,释放现金流,比如2020年公司释放了12亿美金的自由现金流(这两年则因为经济比较强劲需求旺盛而自由现金流基本打平,库存和应收增加得比较多)。

公司与供货商有一定的协议来保护库存(比如科技变化,或供货商价格降低来促销等)。只要公司符合一定的要求,供货商有义务保证存货的价值。2022年年底,这类保护协议包含了公司整体库存的54%(注意,应付是库存的2x),在一定时间内公司也可以将存货以信用的形式还给供货商。

过去两年(2021,2022)公司的GAAP经营利润率分别为4.5%和5.6%,净利润率为3.2%和3.8%,盈利能力大概位于SNX和CDW之间。

年报里没有披露第一块业务中元件分销和服务/解决方案的相对盈利能力,第二部分软件和硬件的相对盈利能力也没有披露,另外对进入hyperscaler板块的尝试是否有在进行,这些是希望与公司层面进一步确认的。

$CDW CORP(CDW)$ 和$新聚思(SNX)$ 这两个公司业务还是很不一样的。

新聚思的描述在这里:

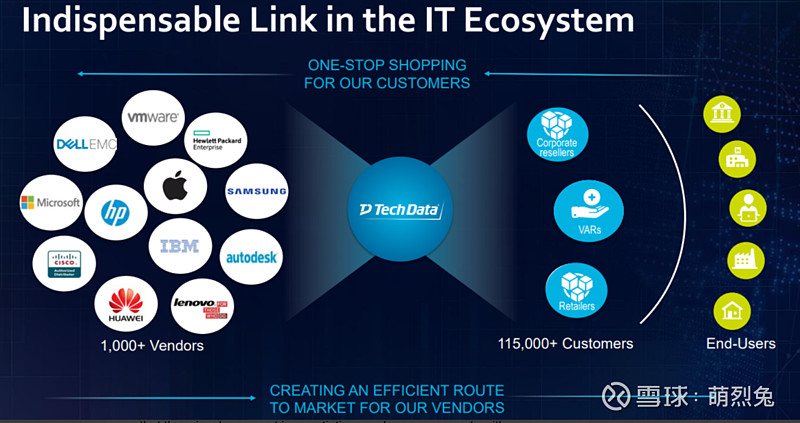

We distribute more than 200,000 technology products (as measured by active SKUs) from more than 1,500 original equipment manufacturers (“OEM”), as well as suppliers of next-generation technologies and delivery models such as converged and hyperconverged infrastructure, the cloud, security, big data/analytics/Internet of things (“IoT”) and services. Our products are marketed globally to an active reseller base of more than 150,000 resellers, system integrators, and retailers. We purchase peripherals, IT systems, system components, software, networking, communications and security equipment, consumer electronics and complementary products from our suppliers and sell them to our reseller and retail customers. We perform a similar function for our distribution of licensed software products. Our reseller customers include value-added resellers (“VARs”), corporate resellers, government resellers, system integrators, direct marketers, retailers and managed service providers (“MSPs”). We provide our vendors with access to large and highly fragmented markets such as small- and medium-sized businesses (“SMB”) and serve as a variable, cost effective route to market for our vendors by providing them with access to resellers and end-users.

"One customer accounted for 17%, 23% and 24% of our total revenue in fiscal years 2021, 2020 and 2019, respectively. We do not believe that the loss of any single customer would have a material adverse effect on us." 这个客户集中度有点把我给震惊到了。

上面这个图已经印证得很清晰了。

但CDW的业务模式是从根本上有不同:

We are vendor, technology and consumption model “agnostic”, with a solutions portfolio including more than 100,000 products and services from more than 1,000 leading and emerging brands. Our solutions are delivered in physical, virtual and cloudbased environments through approximately 9,900 customer-facing coworkers, including sellers, highly-skilled technology specialists and advanced service delivery engineers. We are a leading sales channel partner for many original equipment manufacturers (“OEMs”), software publishers and cloud providers (collectively, our “vendor partners”), whose products we sell or include in the solutions we offer. We provide our vendor partners with a cost-effective way to reach customers and deliver a consistent brand experience through our established end-market coverage, technical expertise and extensive customer access. We simplify the complexities of technology across design, selection, procurement, integration and management for our customers. Our goal is to have our customers, regardless of their size, view us as a trusted adviser and extension of their IT resources. Our multi-brand offering approach enables us to identify the products or combination of products from our vendor partners that best address each customer’s specific IT requirements.

感觉CDW是一体化的,直接从Vendor Provider一路打通到客户端。我们可以看到公司的客户基础不是再销商(reseller),也不是零售商(retailer),直接就是客户。不过这里也要注意,SNX对下游,下游客户是15万个;CDW是直接打通的,下游客户也“只有”25万个,CDW这种直接面对下游的企业,然而这里客户数量完全不多啊!这是怎么回事?!如果CDW下游就这么点客户,那SNX为什么不直接针对下游呢?

美国IT支出在2020年同比下滑2%,GDP同比下滑3.5%,但那一年,CDW的营收增长2.4%,经营利润增加了4.8%。另外,CDW的营收增速历史上一直是大幅领先美国的IT支出的,从这里我们可以看出这个公司一直在拓市场份额。

这个公司做的包括网络设计,云相关的服务(比如安全性,存储,SaaS),因此是疫情的受益者 -- 不过公司很具有前瞻性,因为早在2019年之前,公司电话会议上就强调了他们在不断招工程师和专业人员(specialists)而不是仅仅是销售,因为他们希望提供整合性的系统服务。疫情袭来,无论是政府和企业职员远程办公,健康医疗线上诊断,还是教育体系搬到线上,对于这个公司来说都是大大的好事。比起同行,CDW更倾向于聚焦相对小一些,不那么sophisticated的客户。在疫情期间,公司的规模优势得以体现,因为vendor角度肯定是先保证这些大的下游玩家可以喂饱,而小玩家的供应链就会出问题,没法履约。因此新冠期间行业进一步整合,也是对CDW的利好。另外,CDW的经营利润率是6.8%,SNX是3.8%;CDW的净利润率是4%,而SNX只有2%,这个背后的内核(mechanism-related)原因到底是什么?!

TECD被收购之前三年的自由现金流,可见自由现金流收益是高于10%的,巴菲特说“this is our kind of company".