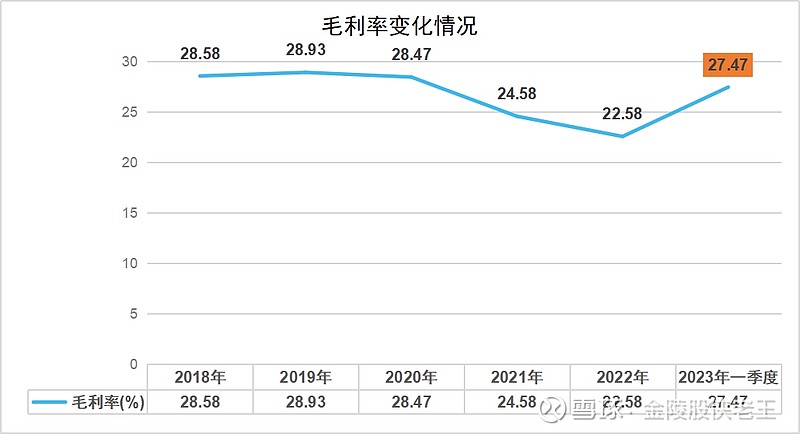

最近有球友在问澳弘电子的毛利率的情况,之前做过一些分析,公司一季度毛利率涨幅相当可观,一季度毛利率27.47%,而去年全年只有22.58%,单季度毛利率环比提升了7个多点。

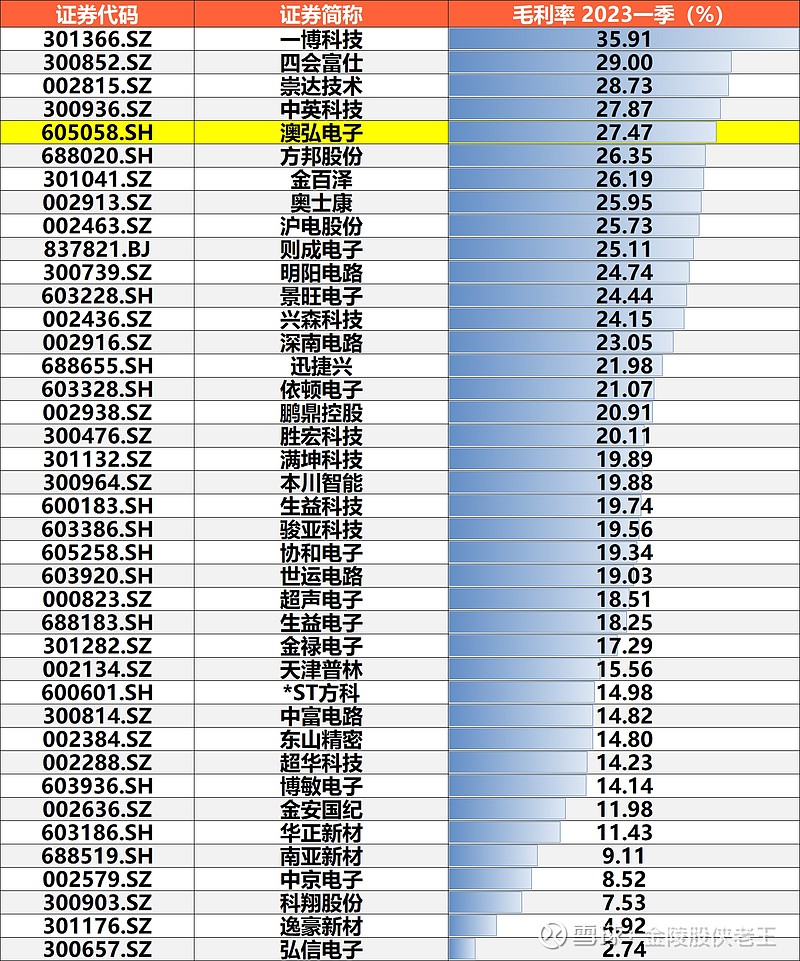

然后拉了一下申万印制电路板块四十家公司的一季度毛利率发现,公司27.47%毛利率水平居然排到第五,超过了沪电股份25.73%、鹏鼎控股20.91%这些大厂。看图说话:

至于毛利率上涨原因,结合公司年报和对外透露的信息看,主要是两个原因:

1、去年两个新项目投产,新产线磨合期顺利过渡完成,生产效率企稳;

2、“多层板、HDI板”为主的募投项目的产能开始释放,高端产能的高附加值拉高整体销售利润。

如果对比的仔细,还有朋友说,一季度27%左右的毛利率还不如公司上市之前和上市初期的28%。我觉得不能这样对比,澳弘电子上市为的就是拓展产能,尤其是高端产能。现在的公司已经不是只做家电业务的PCB厂商了。

上市前靠的传统产能,上市后公司有一部分精力要消耗到扩产方面,所以2022年毛利率掉的比较多,当然也有受一定汇率和原材料价格波动的影响。但是今年一季度毛利率、毛利润已经起来了,公司新产能兑现的信号出现端倪,而且新产能只是初步放量阶段,后面应该还会有更多的释放空间。