最近在看造纸行业,我在统计局一季度规上企业财务指标上看到一季度造纸和纸制品行业利润同比增长137.6%,加上我自选个股中看到太阳纸业在形态上正式进入了右侧结构,所以对几家上市公司的年报做了覆盖阅读,注意到造纸行业已经正式进入筑底阶段,龙头股走在行业前列开始复苏。

我之前在文章中讲过如果要投资一个企业,在做交易计划之前要先定性再定量对行业进行研究。

所谓定性,就是要判断行业所处的周期、企业所占的地位(话语权或定价权),判断行业内部竞争情况,判断企业在产业链所处的位置之类。

所谓定量,就是要研究行业的规模、企业的占比、企业的营收、负债、盈利、三费、以及与同行比较的突出优势在哪里。

此外,还有一个要讲的是企业的成本控制能力。从经济学和市场规律来看,企业想要获得超过行业的平均利润,一定要在生产订单成本和生产订单成本的控制上有差异化的竞争优势,否则,必然会沦落到行业平均水平或者低于行业平均水平。

以上一段话是我研究制造业的思路,在分析造纸业中同样适用。

造纸业目前是处于结构性的行业周期底部,行业整体仍是在发展的。

一方面由于行业内部竞争激烈、内卷严重,导致整体产能远超市场需求,大多数企业处于亏损状态,从2023年报中玖龙、晨鸣、山鹰(扣非后)等企业大多数亏损。

第二方面是:

从造纸行业协会的年度数据上看,行业是结构性不平衡的,在2023年行业整体利润是增长的,说明有些企业在其中起了关键性的作用。能够在周期底部实现逆周期增长的企业必然有特殊的地方,尤为值得研究。

一、为什么太阳纸业能够率先反转?

在分析了A股几家造纸上市公司的年报以后,我发现在控制成本上比较有特色的是太阳纸业、博汇纸业和山鹰国际。太阳纸业与博汇纸业的一体化是从浆纸拓展到林浆纸一体化,山鹰国际是从浆纸拓展到再生纤维浆纸一体化,对比同行,这三家公司向着产业链上游各自多走了一步。

在制造业中,尤其是差异化不明显的行业内,对极致成本的追求是企业战胜竞争对手唯一法宝。能不能脱颖而出看的就是企业能不能获得极致成本。

在生产订单成本中,极致成本的获得,除了规模优势带来的制造成本优势以外,渠道成本和原材料成本同样重要,特别是对于造纸行业,这种原材料成本占比超过70%的行业来说。林浆纸一体化最大的优势就是能够给原材料成本控制实现极致成本带来可能性,如果原材料成本不可控,仅靠制造成本的下降来和同行竞争,先天上就少了一条腿,我不知道怎么能够获得更多的竞争优势。

国内造纸企业的木浆有一半以上来源于国外进口,在其他企业这几年受制于人,特别是受美元加息影响严重的时候,林浆纸一体化的企业相对来讲原材料成本更可控,能够获得更多的竞争优势。

有更多竞争优势的企业自然获得市场的亲睐,在业绩支持下,股价反转有必然性。毕竟巴菲特老爷子讲过“短期来看市场是投票机,长期来看市场是称重器”。

二、为什么不同的一体化中,山鹰国际表现差?

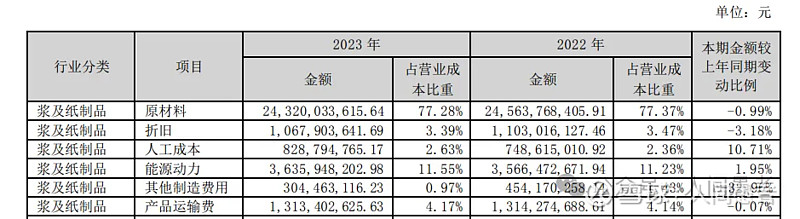

这是行业协会统计的2022-2023年度木浆和纸浆的消耗情况,以我在制造行业浅薄的经验来看,木浆大概率用于高端产品的生产,再生纸浆大概率用于中低端产品。

而高端产品和中低端产品的差异就是高端产品竞争相对较为缓和、中低端产品竞争激烈,导致的结果是高端产品毛利率远超中低端产品。

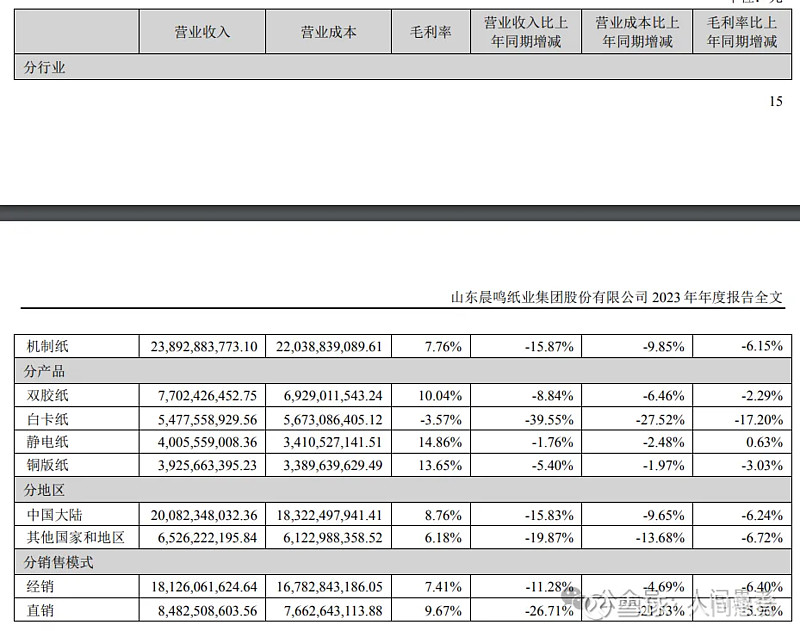

事实上,山鹰国际的年报证实了我粗浅的判断。

这是山鹰国际的产品和产品毛利率,这些产品大众一看名称都很熟悉,属于竞争激烈走量的低毛利率产品,综合毛利率只有9.48%,纸制品的毛利率还没有达到自家企业的平均水平,惨不忍睹。

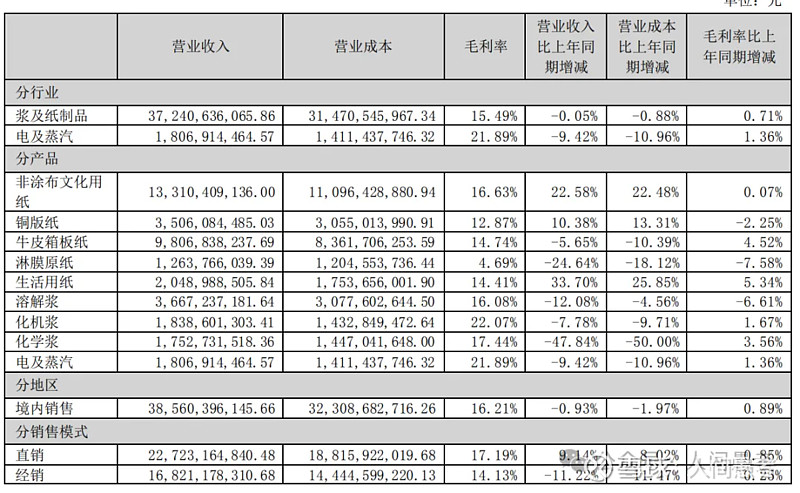

这是太阳纸业的产品和产品毛利率,名称一看就感觉很有逼格,再一看毛利率,果然大幅超过普通走量产品,综合毛利率能达到15.49%,属于一般制造业的水平偏上,毕竟纸这种产品算不上高精尖。

太阳纸业的产品也就相对行业来说附加值高一点,基本上还是可以的。

秘密来源于下面的这张图片。

在生产普通产品的制造业中,制造成本优势的主要来源是规模优势和生产工艺技术优势,在工艺相差不大的情况下,规模优势的作用会更加突出。

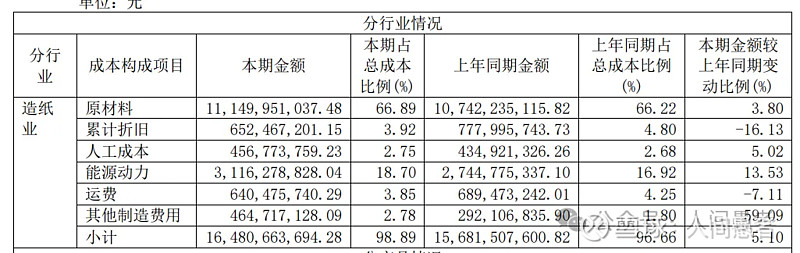

比如这里,博汇纸业的折旧费用占比是3.92%,动力占比是18.70%,其他制造费用和运费占比是6.72%。

太阳纸业的折旧费用占比是3.39%,动力占比是11.55%,其他费用和运费占比是5.14%。

不是因为产品差异太大导致的上述成本占比差异大,而恰恰是规模优势导致单位产品的除原材料以外的其他成本下降。

另外再说一点,动力成本可能跟工艺有关,二者相差这么大已经不仅仅是规模的问题了。

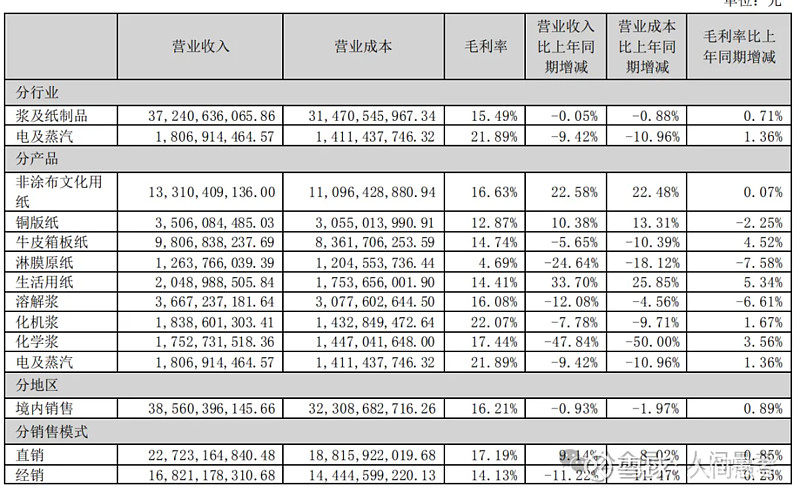

还有个差异是直销和经销的差异。在生产订单成本中,渠道成本也是重要的一环。相较于返利、压货和应收占比较高的经销模式,我更认同成本可控、库存清晰的直销模式,后者能够帮助企业更清晰直观的做生产计划并且降低渠道成本。

博汇纸业接近70%的产品是通过经销渠道出去的,而经销渠道的整体毛利率只有7.41%,相比之下,直销渠道的毛利率为9.67%,哪个成本更低一目了然。

太阳纸业57.4%的产品是通过直销渠道出去的,直销渠道的毛利率是17.19%。经销渠道的毛利率是14.13%。可以看出来,哪怕是太阳纸业,直销模式和经销模式二者的渠道成本也有很大差异。

造纸行业需求仍在,未来企业之间的竞争会更加激烈,相信后期随着环保升级、碳排放双控、双碳战略的实施有一大批企业将会被市场淘汰。

随着更多的企业退出市场,行业集中度将会进一步提升,有利于龙头企业扩大市场占有率,提高产品毛利率。

吐槽一下,2000多家造纸企业太多了,而且环境污染严重,希望落后产能能加快出清。

同时希望头部企业加大研发投入,从产品开发、工艺进步两个方面增强中国造纸企业的竞争力。

以上。

个人观点,不代表投资建议。$太阳纸业(SZ002078)$ $晨鸣纸业(SZ000488)$ $博汇纸业(SH600966)$