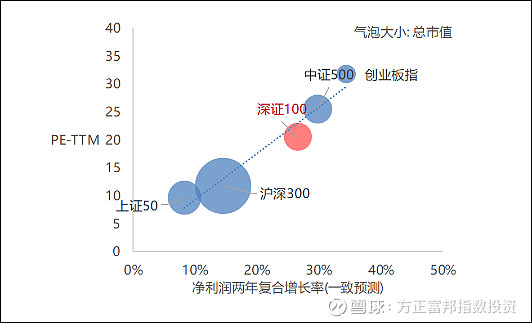

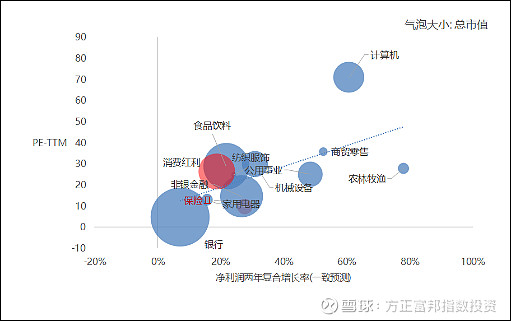

重要指数横向对比分析:基于PE-G模型

主要宽基指数 主要行业指数

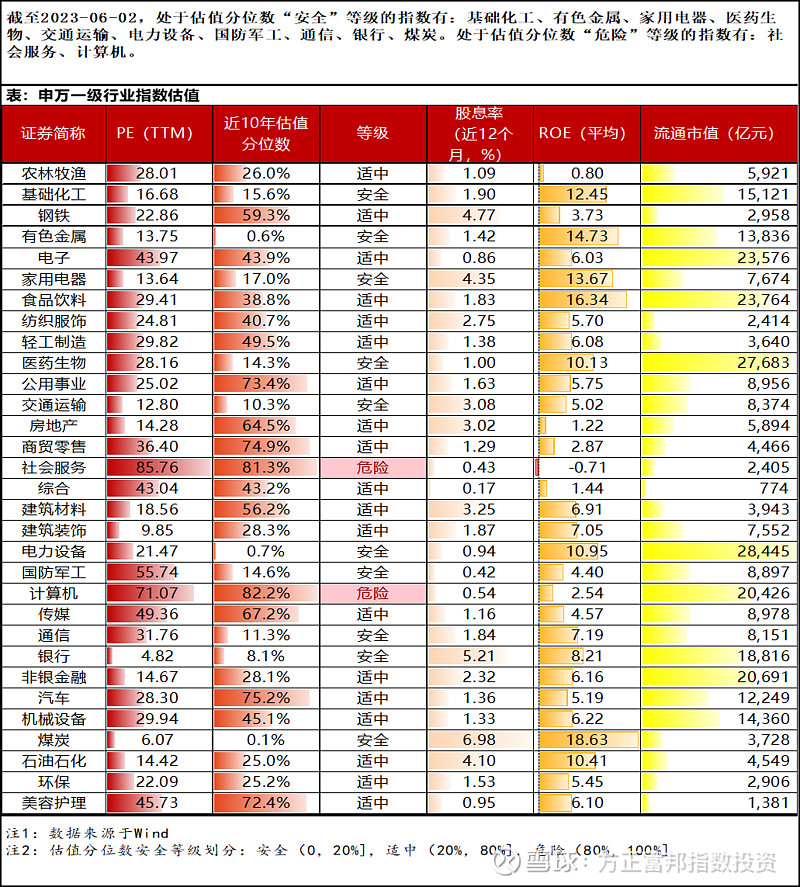

主要行业指数估值监控:

综述

本周市场行情

本周(5月29日至6月2日)指数多数上涨。板块上看,上证50指数下跌0.63%,沪深300指数上涨0.28%,中证500指数上涨1.16%,创业板指上涨0.18%。本周申万一级行业表现平平,共有16个行业上涨,15个行业下跌。其中传媒、计算机和通信行业领涨。电力设备、医药生物和煤炭行业领跌。

基金发行遇冷,A股见底信号?

香港万得通讯社综合报道, 2023年前5个月,基金发行越来越困难。按认购起始日统计(下同),刚刚过去的5月,仅有39只基金发行,其中股票型基金仅11只。不过,6月A股“开门红”,上证综指连收两根小阳线,截至6月2日收盘,两个交易日涨幅0.80%。基金投资中的悖论再度被提,即股基、混基最不受欢迎的时候,往往是其配置价值较高的时候。数据显示,近5年,公募基金单月发行低于50只的,除了今年5月外,上一次是2018年的9月。此外,发行数量相对较低的月份还有2018年6月(53只)、2018年7月(51只)、2019年3月(54只)、2023年01月(56只)。叠加上证指数走势,几次基金发行遇冷,上证指数均处于调整阶段。“基金发行的‘冰点’,是A股见底信号”似乎说得通。(数据及资料来源:Wind)

美联储下半年是否加息?今晚美国非农数据将成“风向标”

香港万得通讯社报道,美联储6月会议之前,投资者密切关注今晚公布的非农就业数据。经济学家预期,美国5月份新增就业岗位少于上月。定于6月2日晚间8点30分发布的5月份就业报告可能有助于确定美联储是否会在6月份的下次会议上加息。经济学家预计,5月份非农就业人数将增加19.5万人,而失业率预计将升至3.5%。今年4月,美国经济增加了25.3万个非农就业岗位,失业率降至3.4%。周五的就业报告出炉之前,持续强劲的经济数据让一些经济学家预期美联储在6月份加息。第一季经济增长数据向上修正,4月就业机会增加,以及通胀持续居高不下,都令市场预期美联储的加息步伐仍未结束。美联储主席鲍威尔在4月就业报告发布之前表示,虽然劳动力市场仍然“非常紧张”,但有迹象表明“劳动力市场的供需正在恢复更好的平衡”。但自那以来,其他与就业相关的数据比预期的更加火爆。周四公布的ADP 5月就业报告显示,民间部门新增27.8万个就业岗位,经济学家此前预计将增加17万个就业岗位。与此同时,每周初请失业金人数停止上升,最新的就业空缺和劳动力流动调查(JOLTs)报告显示,4月职位空缺环比增加。花旗分析师本周在给客户的报告中写道:“鉴于失业率处于历史低位的风险平衡,美联储可能会认为这份报告与劳动力市场仍然过于紧张相符。”(来源:Wind)

市场回顾

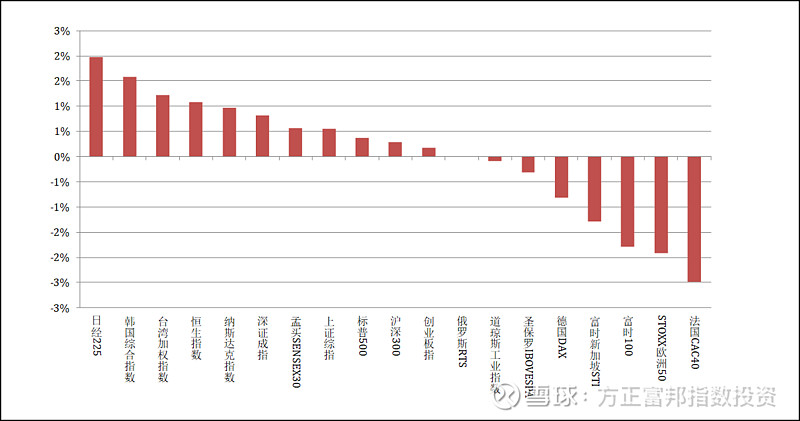

【全球市场主要指数】

从全球市场来看,本周市场指数多数下跌。全球指数中涨跌幅前三的有:日经225、韩国综合指数和台湾加权指数,涨跌幅分别为1.97%、1.59%和1.22%。涨跌幅后三位的是:富时100、STOXX欧洲50和法国CAC40,涨跌幅分别为-1.80%、-1.91%和-2.48%。

图1:全球市场主要指数周涨幅

注:数据来源于Wind

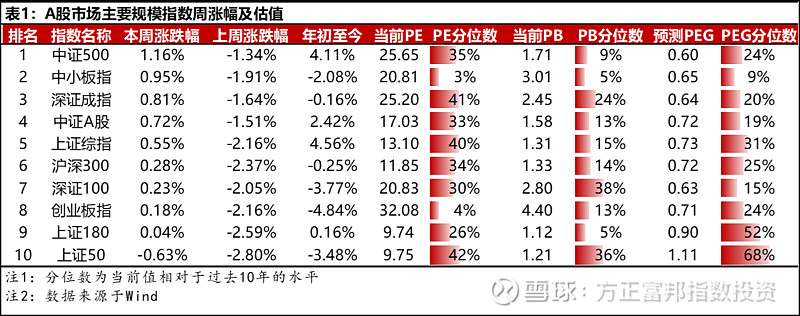

【A股市场主要规模指数】

本周A股各个主要指数多数上涨,截止6月2日收盘,上证综指收于3,230.07点,上涨0.55%;深证成指收于10,998.07点,上涨0.81%;创业板指收于2,233.27点,上涨0.18%;深证100收于4,890.28点,上涨0.23%;中证500收于6,105.22点,上涨1.16%;本周两市日均成交额8,856.36亿元,较上周环比增加17.79%。从估值上看,目前上证综指估值为13.10,处于过去十年40%分位;深证成指估值为25.20,处于过去十年41%分位;创业板指估值为32.08,处于过去十年4%分位。

此外,从预测PEG来看,上证综指为0.73,处于过去十年31%分位;深证成指为0.64,处于过去十年20%分位;创业板指为0.71,处于过去十年24%分位;中证500为0.60,处于过去十年24%分位;沪深300为0.72,处于过去十年25%分位。

注:数据来源于Wind

与上周相比,本周创业板PE-TTM相对沪深300PE-TTM的溢价率较上周稍有下行,表明创业板目前相对沪深300指数的强劲程度变弱,风格偏向价值。

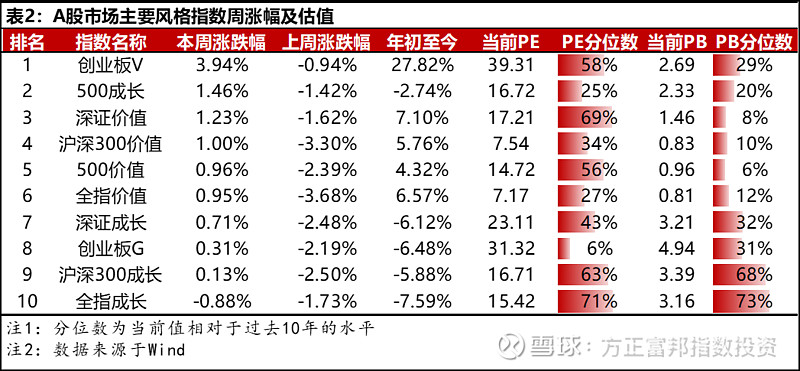

【A股市场主要风格指数】

本周十个主要风格指数多数上涨。涨跌幅前三的指数为创业板V、500成长和深证价值,涨跌幅分别为3.94%、1.46%和1.23%。涨跌幅后三的指数为创业板G、沪深300成长和全指成长,涨跌幅分别为0.31%、0.13%和-0.88%。从估值上看,创业板V目前估值最高,为39.31,全指价值估值最低,为7.17。

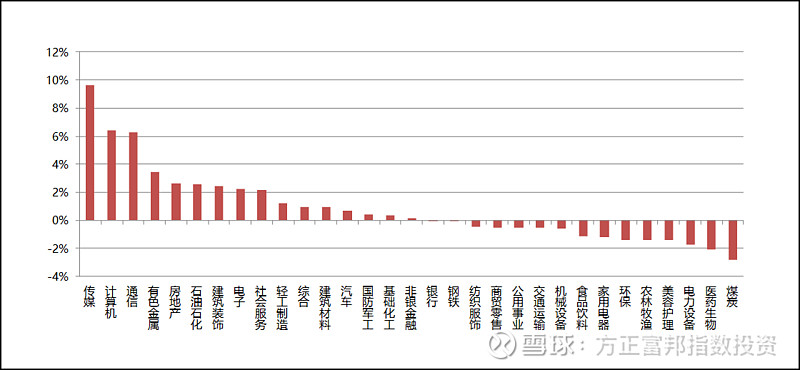

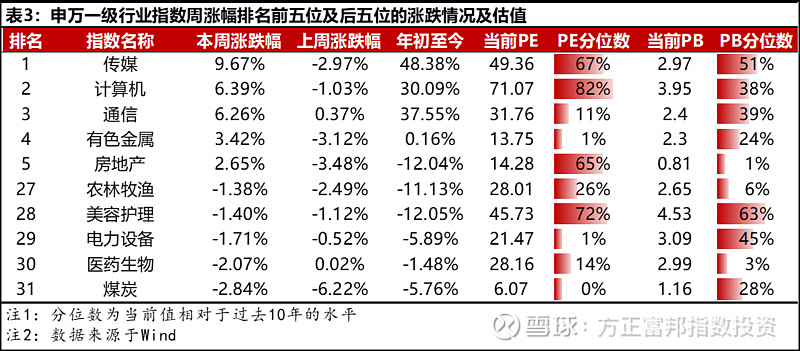

【申万一级行业指数】

在行业表现方面有16个行业上涨,15个行业下跌。截止6月2日收盘,涨跌幅前三位的传媒、计算机和通信,涨跌幅分别为9.67%、6.39%和6.26%;涨跌幅后三位的行业为电力设备、医药生物和煤炭,涨跌幅分别为-1.71%、-2.07%和-2.84%。在申万一级行业分类中,目前社会服务行业估值最高,达到85.76;银行估值最低,为4.82。

图3:申万一级行业指数周涨幅

注:数据来源于Wind

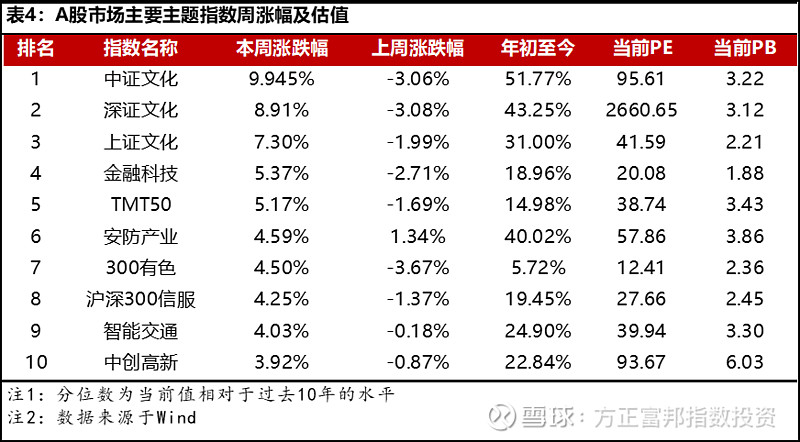

【A股市场主要主题指数】

我们筛选出的十大重要主题指数多数上涨。涨跌幅前三的指数为中证文化、深证文化和上证文化,涨跌幅分别为9.94%、8.91%和7.30%。涨跌幅后三的指数为沪深300信服、智能交通和中创高新,涨跌幅分别为4.25%、4.03%和3.92%。

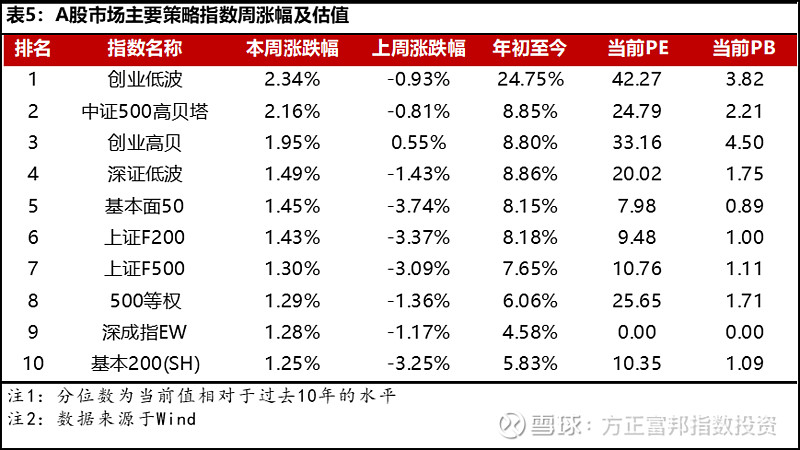

【A股市场主要策略指数】

在我们所筛选出的排名前十的重要策略指数多数上涨。本周涨跌幅前三的指数为创业低波、中证500高贝塔和创业高贝,涨跌幅分别为2.34%、2.16%和1.95%。

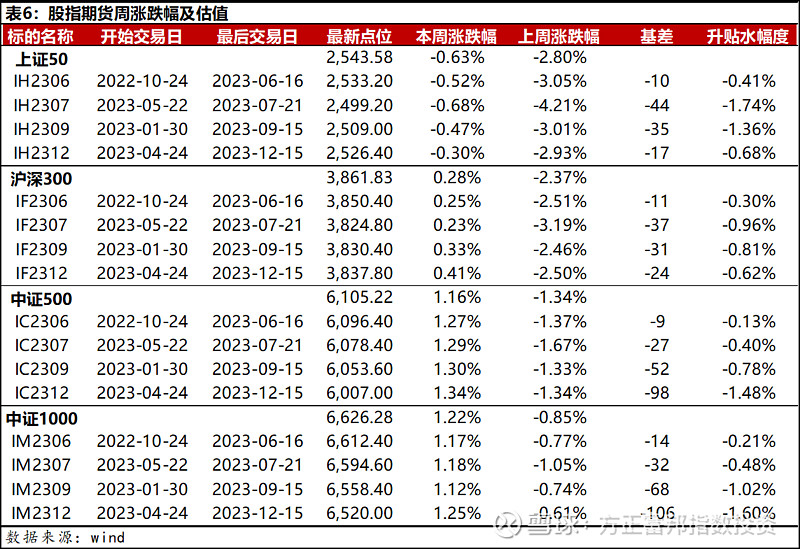

【A股市场股指期货基差】

截至2023/6/2,本周上证50、沪深300、中证500、中证1000股指期货当月合约基差-10、-11、-9、-14个基点,升贴水比例分别为为-0.41%、-0.30%、-0.13%、-0.21%。

沪港深互联互通

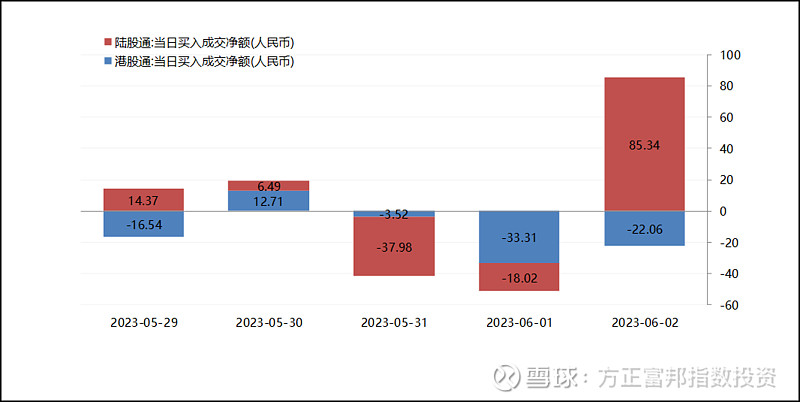

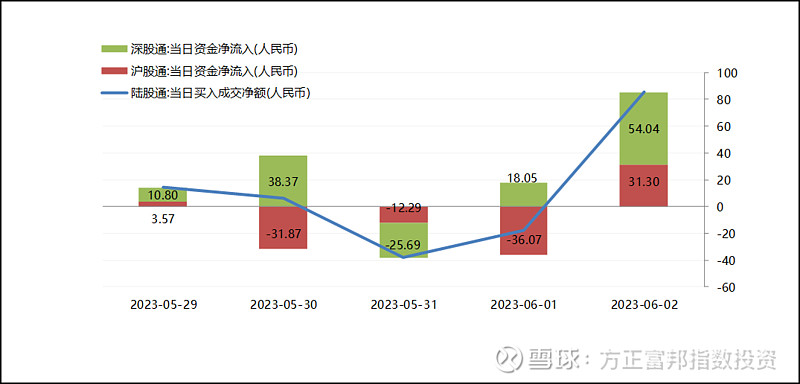

【南北向资金进出】

本周南向共5个交易日,北向共5个交易日。从沪港深互联互通的通道来看,南向资金本周净流出,北向资金本周为净流入。其中南向资金净流入-62.73亿元,北向资金净流入50.21亿元。

图4:沪港深南北向通道资金净流入(单位:亿元)

注:数据来源于Wind

北上流入A股的资金中,沪市资金净流入-45.36亿元,深市资金净流入95.57亿元。

图5:北向资金沪深两市流向(单位:亿元)

注:数据来源于Wind

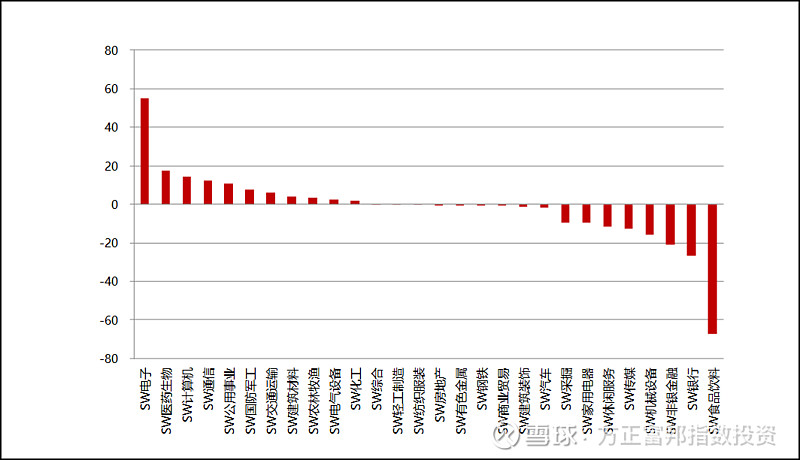

【北向资金增减持行业】

从A股市场的申万一级行业分类来看,14个行业显示资金净流入,14个行业显示资金净流出。本周北上资金增持规模排名前三的行业依次是SW电子、SW医药生物和SW计算机,净增持规模分别是55.13亿元、17.70亿元和14.36亿元;净流出排名前三的行业为SW食品饮料、SW银行和SW非银金融,净增持规模分别是-67.29亿元、-26.82亿元和-21.14亿元。

图6:北向资金增减持各行业规模涨跌(亿元)

注:数据来源于Wind

免责声明:

本文由方正富邦基金管理有限公司根据市场公开数据整理,对该等信息的准确性、完整性或可靠性不作任何保证。本文仅供参考,不构成投资建议,投资者不应将本文作为投资决策的唯一参考因素,亦不应认为本文可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

市场有风险,投资需谨慎。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。

本周周报由 方正富邦数量投资部 编辑