一、市场概况

本周(4月3日至4月7日)指数多数上涨。板块上看,上证50指数上涨0.86%,沪深300指数上涨1.79%,中证500指数上涨1.97%,创业板指上涨1.98%。本周申万一级行业表现多数上涨,共有22个行业上涨,9个行业下跌。其中通信、电子、计算机领涨。汽车、煤炭、食品饮料领跌。

本周,保险主题指数上涨了1.18%。目前,负债端复苏仍处于过渡阶段,拐点有望于年中显现,我国经济韧性强、潜力大、活力足,长期向好的基本面没有变,人身险市场长期空间依旧广阔。随着提振汽车消费政策的连续出台、新能源汽车渗透率不断提升,2023年二季度车险保费有望维持增长态势,非车险也有望在政府业务推动下与车险实现双轮驱动。同时,近期外部风险事件扰动影响下,权益市场出现较大波动,在一定程度上有望助推储蓄类产品销售。

二、行业动态

政策推动长期护理保险发展,多家上市险企产品已覆盖千万人

近日,中国银保监会印发《关于开展人寿保险与长期护理保险责任转换业务试点的通知》(以下简称:通知),决定自2023年5月1日起开展人寿保险与长期护理保险责任转换业务(以下简称:转换业务)试点,试点期限暂定两年。 据悉,该业务试点是为推动保险行业发挥专业能力,丰富保险产品供给,加快发展商业长期护理保险,满足人民群众特别是失能老年人的长期护理保障需求。

通知明确,转换业务是指人身保险公司根据投保人自愿提出的申请,将处于有效状态的人寿保险保单中的身故或满期给付等责任,通过科学合理的责任转换方法转换为护理给付责任,支持被保险人在因特定疾病或意外伤残等原因进入护理状态时提前获得保险金给付。简单理解即人寿保险保单中的身故或满期给付等转换为护理给付。

通知根据被保险人是否进入护理状态,分别设计了保单贴现法和精算等价法,满足多样化的护理保障需求。其中,保单贴现法适用于已进入护理状态的被保险人,将原本在身故等保险责任发生时才能给付的保险金,通过保险金折价的方式提前给付给被保险人。精算等价法适用于尚未进入护理状态的被保险人,将寿险保单的部分保险责任转换为长期护理给付责任。

该通知下,人身保险公司将人寿保险的部分保单价值转换为长期护理保险的保单价值,并以转换后的长期护理保险保单价值计算长期护理保险保额;在办理转换业务后,如被保险人进入约定的护理状态,人身保险公司按转换后的长期护理保险保额进行给付。

通知鼓励人身保险公司在开发普通型人寿保险新产品时,在保险条款中增加使用保单贴现法进行责任转换的内容,提高长期护理保障供给能力。鼓励人身保险公司充分发挥专业优势,积极探索提供适合居家护理、社区护理和机构护理的给付方式,满足人民群众个性化差异化的护理保障需求。

(数据及资料来源:Wind;仅为示例,不代表对个股的推荐,投资有风险)

保险机构偏爱股票和证券投资基金

今年债券、股票、基金市场行情怎么样?来看看你和保险机构的看法一样不一样。近日,中国保险资产管理业协会公布了2023年第1期保险资产管理业投资者信心调查结果。本次调查共有100余家保险机构参与调查,其中包括33家保险资产管理公司和近70家大型保险公司。调查结果显示,大多数保险机构看好A股市场,对债券市场则较不乐观。40.63%的保险资产管理公司和26.87%的保险公司预计今年综合收益率目标主要集中在4.5%至5%区间。调查结果显示,87.88%的保险资产管理公司和85.29%的保险公司对2023年A股市场持较乐观看法,有87.88%的保险资产管理公司和77.94%的保险公司认为A股市场将呈现震荡上行走势。81.82%的保险资产管理公司和73.53%的保险公司认为当前A股估值较低,认为当前A股估值基本合理的保险资产管理公司和保险公司占比仅为15.15%和22.06%。消费、地产等复苏情况,企业盈利增速,经济增速和海外经济衰退是保险资产管理公司和保险公司认为今年影响A股市场的主要因素。保险资产管理公司和保险公司今年A股市场投资偏好中排名前三位的都是沪深300、科创板和中证500。保险资产管理公司今年全年最看好的A股行业依次为食品饮料、医药生物、计算机、电子和国防军工;保险公司最看好的A股行业则依次为医药生物、食品饮料、计算机、电力设备和电子。(数据及资料来源:Wind;仅为示例,不代表对个股的推荐,投资有风险)

三、市场观点

2023M2单月,寿险、产险保费同比均超预期快增。根据Wind数据披露,6家上市险企合计,寿险23M2单月保费同比+14.8%(前值-2.3%),23M1-2累计同比+0.9%(前值-2.3%);财产险23M2单月保费同比+25.3%(前值+2.6%),23M1-2累计同比+10.1%(前值+2.6%)。2月单月寿险保费看,行业整体呈现超预期复苏反转态势,预计主要原因一是去年同期春节错位,基数较低,二是今年险企适配客户对储蓄型产品的旺盛需求,在节后开启二次开门红,尤其加大银保渠道的销售推动。财险方面,22M2单月,预计主要系新车销售复苏及续保提升拉动,非车业务增速提振也很明显,同比+29.7%,其中,农险、信用保证险分别高增+55.3%、+43.6%。预计在稳增长政策发力下,产险行业将延续高景气。当前宏观经济逐渐修复,23M2的PMI指数达52.6%,今年1-2月社会消费品零售总额同比增加3.5%,消费稳步恢复,预计在储蓄型产品持续热销,以及传统保障型产品需求逐步修复驱动下,23Q1大部分险企预期将实现NBV同比增速转正。(保费数据来源:wind)

展望后市,保险行业的负债端和资产端边际预期持续改善,行业政策环境友好,估值处在历史低位,整体安全边际高,攻守兼备。我们认为,之前同期低基数效应持续显效,国内疫情防控形势逐步好转,叠加寿险转型产能释放的情况下,预计后期各险企的寿险新单保费增速或将持续改善。另外,2023年开门红工作,预期保费整体延续今年边际改善的态势。对于财险,基于疫情防控举措的放开,预计车市产销恢复正常,带动保费增速回升,受益于赔付减少、费用优化,预计产险盈利继续保持向好态势。

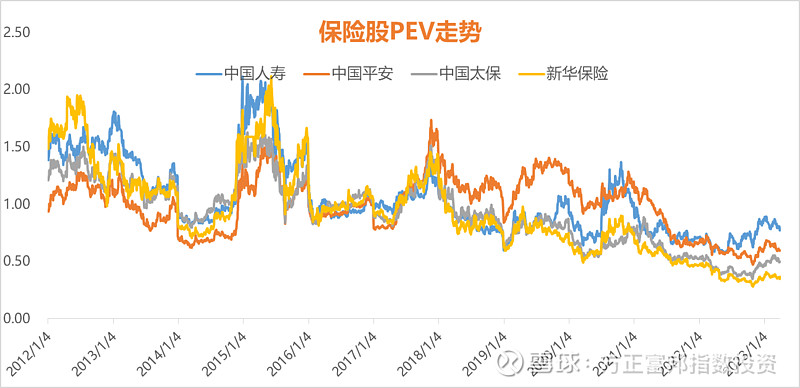

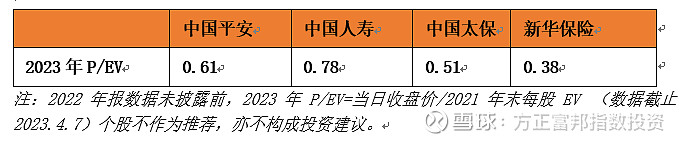

资产端,近期10年期国债收益率回升至2.9%附近,较去年8月低点回升明显,地产政策暖风不断,未来伴随经济持续复苏,长端利率有望存在阶段性上行机会,资产端有望为保险板块估值修复提供支撑。估值水平持续处于低位,行业整体配置价值凸显,截至2023年4月7日保险板块的主要上市险企估值处在0.38-0.78倍2022年P/EV的低位区间。

四、风险提示

本文由方正富邦基金管理有限公司根据市场公开数据整理,对该等信息的准确性、完整性或可靠性不作任何保证。本文仅供参考,不构成投资建议,投资者不应将本文作为投资决策的唯一参考因素,亦不应认为本文可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

市场有风险,投资需谨慎。基金管理人承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者在做出投资决策前应全面了解基金的产品特性并充分考虑自身的风险承受能力,理性判断市场,投资者自行承担基金运营状况与基金净值变化引致的投资风险。投资有风险,选择须谨慎。敬请投资者于投资前认真阅读基金的基金合同、最新招募说明书、基金产品资料概要及其他法律文件。