新海与GCN关于通家股权转让的公告,我偏向利空,所有分析都是基于新海只依靠IDC业务,支撑不起目前的股价(目前新海动态市盈率272.61)。如果不认同这点,建议直接退出。

1、新海和海竟股权转让比例

根据协议,新海和海竟分别转让股权给GNC,转让后实现GNC对通家的控股,通过通家目前的股权结构图可知,张家通过新海和海竟持有通家75%的股权,理论上,GCN至少需要受让通家38%的股权,才能实现控制(需要公司章程以及对高管及董事委派比例的配合,比较复杂,感兴趣的可以自行搜索一下,大股东持股比例低于30%的情况下,对控制权的判断,很多IPO案例)。同时,虽然新海和海竟持有通家的股权比例基本相同,但是张家对海竟的持股比例远高于新海(接近五倍),张家不是慈善家,不太可能如很多朋友希望的那样,出让的大多都是海竟对通家的股权,更可能的情况是两家出让比例近似。股权转让后,新海对通家的持股比例也会进一步减少。

2、东吴合资公司的影响

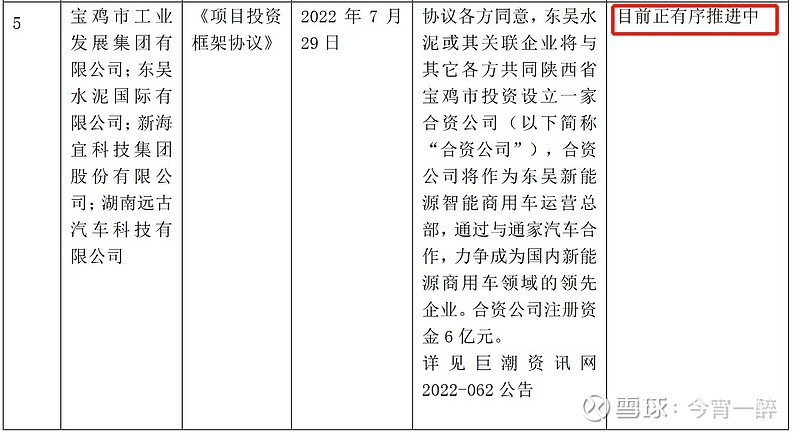

东吴水泥和GCN都是比较野蛮的投资方,与东吴水泥成立合资公司(合资公司有地方政府参股)的协议,东吴水泥绝对控股,如下图所列明,上次合资通家牺牲了很多权益,本次协议,GCN同样谋求控股通家,是不可能接受先前协议中对通家的定位,而根据最新公告,与东吴水泥的协议仍在有序推进,并没有被终止(合资公司有地方政府参与站台),可能导致通家的利益分配会有不确定的风险,耽误协议的推进。

3、GCN实力存疑

GCN(集兆嘉)是杨澜和老公吴征的公司,以下根据公开信息整理:

3.1、集兆嘉总部在加拿大,是中国人在美国创办的估值500亿的新能源公司,然而逻辑上全世界最大的新能源市场和产地,都在中国。

3.2、集兆嘉的投资多在海外,国内渠道难以验证,只验证了其中一条,集兆嘉和运鸿国际的换股新闻,主角运鸿国际已经退市,纳斯达克交易所已经搜不到其代码ZGYHU。

3.3、集兆嘉在国内的投资,截取了一篇2022年3月对吴征采访的部分内容

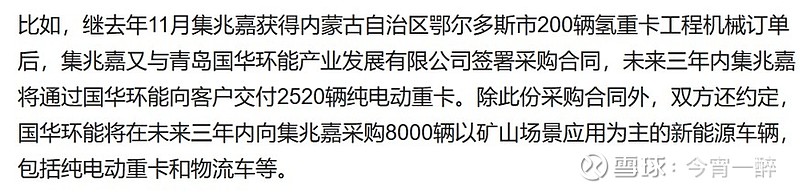

与青岛国华环能的签订了2520+8000辆电动车的协议,而青岛国华环能是成立于2020年4月的新公司,是否有2520+8000辆电动车的销售渠道存疑。

根据工商登记信息,截止目前中创海洋科技对外投资的公司有浙江中创量云船舶科技有限公司和浙江鑫宏船舶制造有限公司,两家公司的股东中,并没有集兆嘉或阳光七星系的身影,合资公司是否如文中描述已经成立存疑。

3.3、下图是集兆嘉系国内公司股权结构图,公司较多,分部在四个不同主体间,组织结构比较杂乱,不像出自成熟的投资公司手笔,且作为制造业,网上搜不到其任何工厂信息。

3.4、没有官网。

补充一点

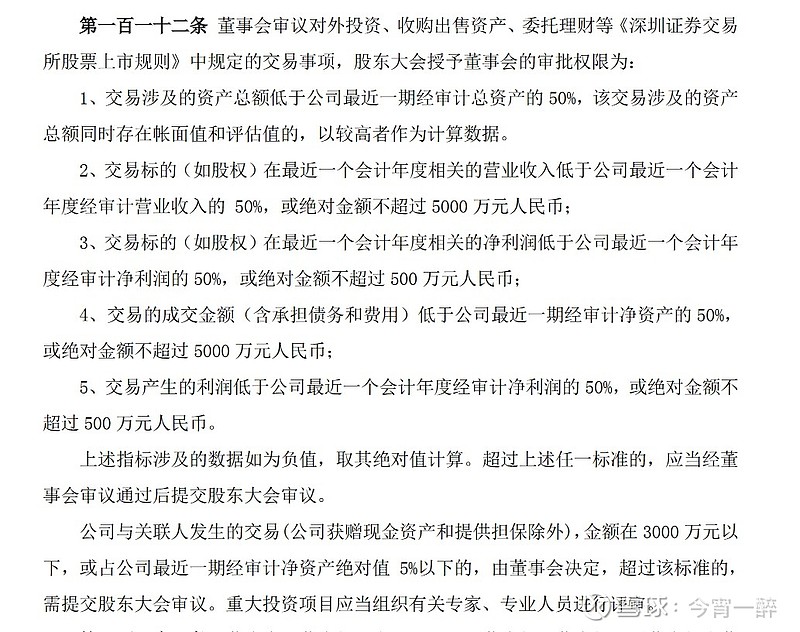

4、股权转让审批权限

根据最新的《公司章程》(2020年6月发布)第一百一十二条,本次交易是否需要经过股东大会审批,还需要看最终转让比例和交易作价(交易作价需要经有资质的中介机构评估后得出,是保护小股东的方式)。至于一些球友说的股权换股权的方式,我觉得不现实,一方面,若才去股权换股权方式,则同样需要中介机构对GCN进行评估,基于前述条3条内容,GCN是否同意中介机构评估存疑,另一方面,根据《收购意向书》,截止2021年底,GCN的净资产只有4,026万元,并且考虑到其2021年亏损5,985万元,截止目前/评估基准日,很可能已经处于资不抵债的状态。