腾讯2021年年度业绩:公司全年营业收入5601亿,同比增长16%;归属上市股东所有的净利润2248亿,同比增长41%;经非国际准则调整后的归母净利润1238亿,同比增长1%;

第四季度营收1442亿,同比增长8%,环比增长1%;单季归母净利950亿,同比增长60%,环比增长140%;经调整归母净利249亿,同比整张-25%,环比增长-22%

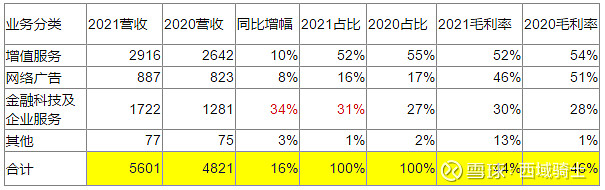

按业务分类来看:

全年收入增长16%,净利润增长1%的原因,从上表可以直观的看出,主要有两个原因:

1、2021年金融科技和企业服务增长最快,而这块业务,毛利率较低,基本是TOB业务,赚钱比其他两块业务辛苦很多,并且当前还在投入期,因此利润也是负的,因此该业务大幅增长收入,难以带动利润的增长。

2、增值服务和网络广告增长较缓慢,毛利率均有所下滑。

按照业务分类来详细看(我将增值业务拆分为游戏与社交网络):

游戏:

2021年本土游戏收入增长6%至人民币1288亿,国际游戏市场增长31%至人民币455亿元。

第四季度,网络游戏收入428亿,同比增长9.5%,其中:

1)手游收入400亿元,同比增长9%,主要由于《英雄联盟手游》以及国际市场表现较耗,另外未成年保护措施减少了手游收入。

2)端游收入106亿,同比增长3.8%。端游有固定用户群体,变化不会太大。

3)本土游戏收入同比增长1%至296亿元,国际市场游戏收入同比增长34%至人民币132亿。

腾讯的游戏业务占营收近三分之一,是腾讯的现金牛,市场龙头地位稳固。营收占比从15年将近60%,逐渐降低到2021年30%,但游戏业务仍然是腾讯营收的主力。

21年游戏受到未成年人保护措施的影响,并且从2021年7月开始不发版号,没有新的游戏上架,监管依然比较严,对腾讯的游戏业务造成了压力。

市占率方面:2021年Q2网游市占率44%,2021年Q4手游市占率43%,2021年整体手游市占率45%。

腾讯在手游的布局:

腾讯的手游头部高度集中化,2021Q4 TOP2手游贡献近60%流水,TOP20手游贡献90%流水。其中,《王者荣耀》和《和平精英》合计收入占比近年来呈现上升趋势,2021Q4合计占比达59%。

预计国内游戏业务由于严监管,短期内难以快速增长。

国际市场:

根据财报披露,2021年第四季度,腾讯海外游戏收入132亿元,占网络游戏收入的31%。预计未来两年,海外游戏收入在腾讯整体网游收入中的占比还将稳步提升,驱动力来自新产品海外同步发行、自研老产品针对部分匹配区域规划出海,以及Supercell新产品带来的增量贡献。《英雄联盟手游》于2021年3月29日在美国公测,目前美国已成为最大收入贡献区域;《DNF》也会在大东亚及欧美区域发行;《黎明觉醒》计划在拉美、北美和日韩发行;对于有二次元、动漫属性的老游戏如《王牌战士》、《一人之下》、《妖精的尾巴 力量觉醒》等也规划出海日本市场,其次还有海外IP手游《宝可梦大冒险》以及《最终幻想》IP手游等。

长远来看,全球移动游戏仍处于高速增长期,海外市场广阔,国内厂商出海潜力巨大:据Newzoo数据,2021年全球移动游戏市场规模达932亿美元,移动游戏玩家规模达28亿人。从竞争格局来看,目前全球手游市场竞争格局较为分散,2021年腾讯在全球手游市占率最高,超过20%,其次为网易7%。欧美头部手游厂商动视暴雪、 Zynga分别占到3.4%和2.9%。中国厂商在中重度游手游上的研发能力更强、经验更加丰富,出海具备较强优势。其中,腾讯手游出海收入位居国内厂商前列,在手游射击细分品类已处于世界头部地位。

社交网络

在视频号直播服务,视频付费会员,以及2020年4月合并虎牙带来的收入贡献的推动下,社交网络收入增长8%至人民币1174亿元。

视频号这一块,个人体验来说,微信中越来越多的人会用视频号转发一些内容,或者转到朋友圈,在前两年基本看不到,现在的确活跃了很多。以微信的流量优势,也许在将来会侵蚀部分抖音短视频的份额,这种后来居上的操作,腾讯也是老手了。

广告业务

21年广告营收同比增长8%至886亿元,上半年增长强劲,之后由于监管原因,教育、房地产、保险以及游戏等行业的广告需求疲软,下半年增长缓慢。

第四季度广告应收215亿元(-13%yoy),主要由于教育、房地产、保险以及游戏等行业的广告需求疲软。其中:

1)社交广告营收183亿(-10%yoy):主要由于移动广告联盟以及微信朋友圈广告收入减少。这一部分广告主要是效果广告,以促进销售为目的,希望顾客能注册、激活、购买。

2)媒体广告营收32亿(-25%yoy):主要由于腾讯视频和腾讯新闻服务的广告收入减少。这一部分主要是品牌广告,为了提升品牌在人们心中的美誉度。

由于国内部分以前愿意投广告的金主爸爸,像教育、房地产等被政策打压的自身难保,就不用说投广告了,保险、游戏之类的增长速度也放缓,整个宏观经济在2022年疲软,消费不景气,预计2022年一整年也可以假设广告业务基本不增长。

另一方面,腾讯在广告方面一直也比较克制,朋友圈、公众号广告太多,会影响用户体验,只能牺牲部分利润,来保持用户体验,增加用户粘性。

金融科技与企业服务

21年金融科技及企业服务营收同比增长34%至人民币1722亿元。这块主要是支付和云的收入。

第四季度金融科技及企业服务收入480亿元(+25%yoy),占总收入比例为33%。

金融科技业务主要反映了商业支付金额的增加。企业服务业务方面主要反映互联网服务,云等业务。

金融科技与企业服务整体毛利率由2015年10%逐步上升至28%,营收占比由5%提升至27%。这一部分收入增速一直比较快。

金融科技中支付业务大约占七成收入,云服务大约占两成收入,其他是理财通代销基金,微粒贷放贷款的收入。支付业务主要由两个部分构成:零钱提现业务和商业支付业务,红包转账不产生收入。

而提现业务主要目的是为了让用户习惯使用零钱支付,而不要提现,在微信体系中流转。支付业务主要收入还是来自商业支付。

我们在线下商店买东西,餐厅吃饭,线上购物等,用微信支付时,微信支付会抽取少量手续费,一般是百分之零点几,这是金融科技业务的主要收入。

业务前景分析:

游戏

4月11日,国家新闻出版署时隔八个月后公布2022年第一批国产游戏版号,45款游戏产品中未见腾讯及其投资公司身影,《地下城与勇士》手游国服迟迟未能上线,是由于版号仍未获批。

未来看2021年上线的《英雄联盟手游》能创造多少流水,以及《地下城与勇士》手游什么时候能审核通过。这两个游戏在端游有用户基础,手游受众会比较广,有希望带来较好的收入。另外,虎牙直播并表带来的游戏直播增量。

广告

广告收入增长与宏观经济正相关,而当前由于政策监管较严,并且整体经济情况不乐观,因此广告收入很难有好的表现,腾讯高管预计2022年下半年会好转,但是目前我认为预计今年广告情况都不好。

未来看视频号能否做的更好,占据短视频更多的份额,创造更多的广告收入。

金融科技与企业服务

支付和居民的消费相关,线上线下消费少了,这块收入会变少,疫情反复也会导致消费变少,从而影响腾讯支付的收入。经济不好,企业上云节奏减慢,业务变少的时候,企业需要的云资源也会变少。