星巴克咖啡创立于1971年3月, 第一家店位于美国西雅图。在很长一段时间内,公司专注在北美地区扩张,当公司于1992年上市的时候,公司在北美已经有165家门店。直到1996年,公司才第一次走出北美,进入日本市场。随后,公司在1998年通过8300万美元收购竞争对手60家门店的方式,进入了英国市场。当今,星巴克在全球55个国家和地区开设17000多家门店,其中公司自营店在美国境内有6700多家,在美国境外有2300多家,其余7000多家为加盟店。在中国(包括香港、澳门和台湾),星巴克咖啡开有700多家门店。

星巴克不少加盟店都是通过与书店和超市合作的形式开设,如在美国,不少巴诺(Barnes& Noble)书店里和Target超市里就设有星巴克咖啡。但是在受益于书店和超市客流的同时,星巴克的业务也受到这些实体书店和超市经营状况的影响。去年,公司就因为Borders书店的倒闭而不得不关闭了475家门店。

公司主要的产品是在店中零售咖啡和小吃,这项业务占到2011年销售额的91%。此外,星巴克也有在杂货店中出售袋装咖啡产品,最近还推出了K-Cup(自动咖啡机)产品,VIA(即溶咖啡)产品,Frappuccino饮料,Tazo牌茶产品等。公司在美国地区零售咖啡的市场占有率达到29% (2010年)。

截止2012年1月25日,公司市值353亿美元,最近12个月营业收入117亿美元,净利润12.5亿美元。公司动态市盈率为29.4倍,动态市净率8.1倍,股息收益率为1.43%。

尽管过去的几年之中,咖啡零售行业竞争加剧,星巴克仍然保持着行业龙头的地位。它的规模远远大于咖啡零售业的竞争对手如Dunkin' Donuts,Caribou Coffee和Peet's Coffee。公司通常花大价钱在位置最好的地点开设门店,这使得规模较小的对手很难和它拼客流量。目前,公司在行业内已经拥有了一定的定价权。星巴克公司最大的竞争对手反而是同样有零售咖啡业务的麦当劳,但是两者提供给顾客的环境不同,顾客收入水平不同,所以也就没有直接的竞争。

营收和利润状况公司2011年度营业收入中,91%来自于店内零售咖啡和零食,其中星巴克自营店的销售额占到总营业收入的82.3%。在店内零售业务中,75%的营业额来源于饮料,19%的营业额来源于零食。星巴克公司的毛利率达到57.7%,运营利润率14.8%,2011年度净资产收益率30.9%。

星巴克之前的管理层过于激进,盲目扩张店面,导致前几年利润率偏低。在2008年新任领导层上台之后,公司大幅削减在美国境内的扩张速度并关闭业绩不佳的门店,在国际市场则加快扩张以提高利润率,同时注重品牌的塑造使消费者对品牌产生认同感。公司关闭业绩不佳门店的举措帮助星巴克削减了不少的成本,公司预计12年将由此削减8.8亿美元的开支。

值得一提的是,公司在中国的投资是最为顺利的。星巴克在中国的新开门店里,第一年平均销售额与投资额比值为2.8: 1,超过了美洲地区的2.2:1和中东地区的1.5:1。中国和其他新兴市场国家被星巴克视为未来重点发展的市场,中国甚至被公司称为星巴克的"第二个家"。

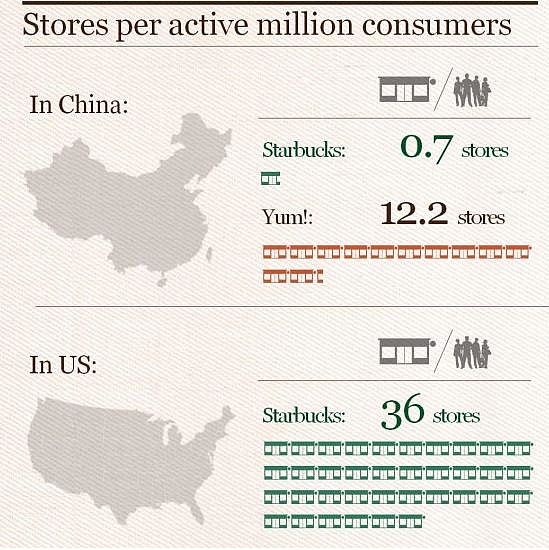

如图所示,在美国,每百万消费者有36家星巴克门店为他们服务。而在中国,这个数字只有0.7家门店,是百胜餐饮(肯德基、必胜客)的不到6%。

星巴克在中国受到消费者的普遍欢迎,在很多城市开新店的时候,都会有长长的队伍等待在店外。

星巴克咖啡最近花费3千万美元现金收购果汁生产商Evolution Fresh的举动,表明公司有强烈的意愿进入年销售额16亿的高级果汁领域。公司未来有望利用它与Costco, Kroger,Whole Foods等零售商的关系,成功分销EvolutionFresh品牌下的果汁产品。此外,星巴克打算在2012年中推出果汁吧。在这个领域中,Jumba Juice是美国当仁不让的老大,在全国拥有700多家门店和2.62亿美元的营业收入,不过运营利润率只有区区1.4%。由于Jumba Juice在广告花费上和与供货商关系上远远弱于星巴克,所以果汁吧很可能是星巴克的新增长点,并且能够保持比较不错的利润率。

另外,公司的预付卡业务也让它占得先机。顾客可以免费办理预付卡,在卡之中存入现金,用预付卡买够一定次数咖啡之后可以获得奖励。根据公司年度报告,公司在6个国家的预付卡业务已经吸引了24亿美元的储值,这24亿美元"无息存款",给公司带来全年固定投资支出5倍的资金,降低了资本成本。

除此之外,公司的K-Cup和VIA即溶咖啡也将为公司带来比较好的成长机会。公司管理层预计,K-Cup产品在2012财年便可以贡献每股$0.03-0.05的业绩。

尽管世界经济疲软,消费者总体来讲并不积极消费。但星巴克咖啡的主要顾客是收入在白领阶层以上,所以公司2011年在美国同店销售在经济萧条中仍然增长了10%,其中客流增长6%,每单消费额增长3%。国际同店销售也增长了6%,其中包括在中国30%的大幅增长。未来,星巴克咖啡将会面临成本上涨的挑战,其中包括占总成本的15%-20%的咖啡豆价格波动。公司预计2012年每股收益将因此受到$0.21的影响,但公司认为,其有望向消费者逐步转移成本的波动。

近五年来,公司的营业收入稳步提高,平均增长有8.5%。净利润增长速度得益于2010年的爆发式增长,平均增长达到17.2%。

如图所示,星巴克咖啡在20年中带给长期投资者的收益不菲。调整后的股价从1992年的0.7美元涨到了现在的47美元。20年上涨68倍,平均年化收益率达到23.5%。

公司估值

根据晨星公司的数据,公司的动态市盈率是29.4倍,市净率8.1倍。市场对星巴克公司的期望是未来继续保持较高的获利能力(高净资产收益率),并且未来能够持续的高增长,属于典型的明星公司。

雪球@brandon91 原创