茅台2021年报数据解读

本文数据分享:【腾讯文档】茅台2021年报数据

一、经营业绩

由于之前已经发布了业绩预测,茅台21年经营业绩并无悬念,整体是稳中有升,在22年1季度时出现了增速明显上升趋势;

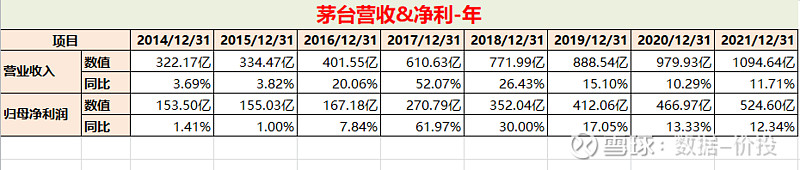

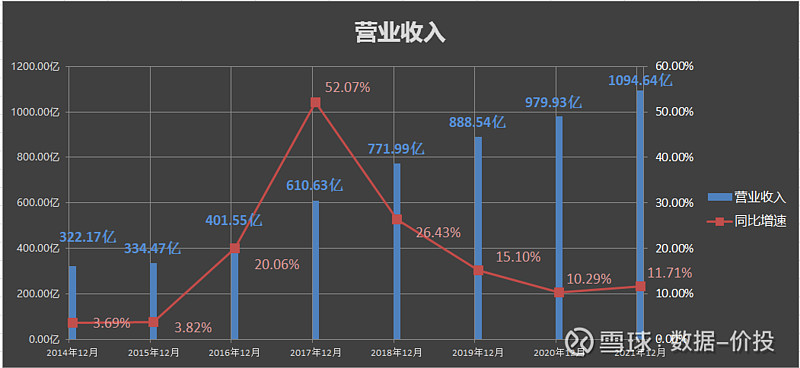

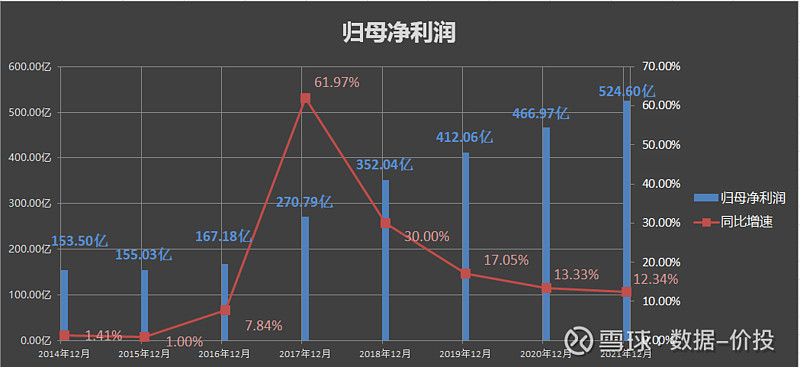

1.经营业绩-按年

21年营业总收入为1094.64亿,同比增加11.71%;归母净利润为524.60亿,同比增加12.34%;同比增速基本维持在和20年相近的水平上;

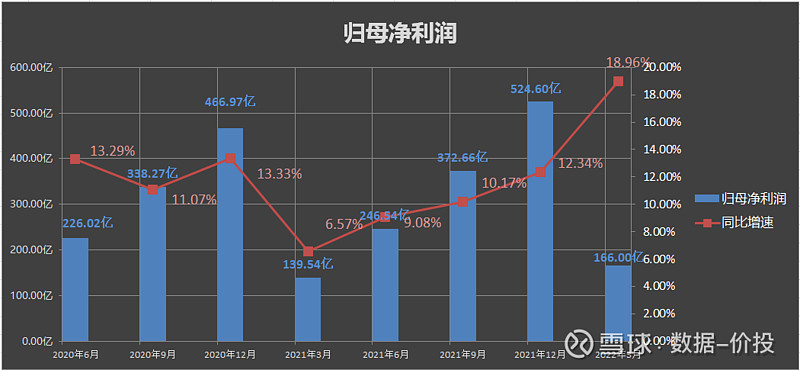

2.经营业绩-季度

从茅台发布的2022一季度业绩预测可知:22年1季度营业收入约为331亿,同比增加17.94%;归母净利润约为166亿,同比增加18.96%;

从季度业绩来看:营收及净利的同比增速呈现出更明显的上升趋势,且在2022年一季度时出现了大幅提升;

二、基酒产量

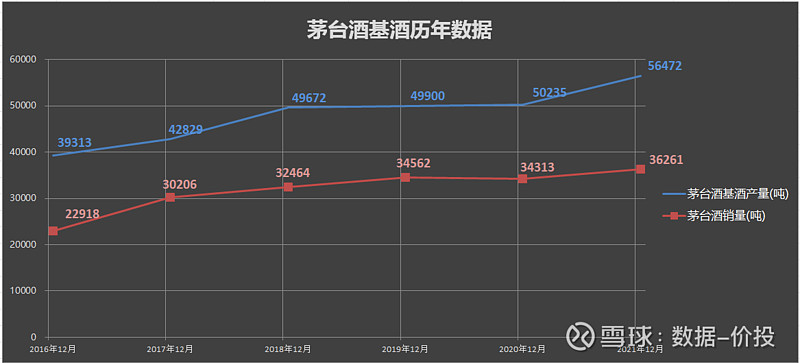

1.茅台酒基酒

21年茅台酒基酒产量为56472吨,同比增加了12.42%,增速比前两年明显加速,这也为茅台未来销量的增长提供了可靠保障;

基于茅台酒在市场上供不应求的现状,可以认为它每年的实际销量等于可供销量,而可供销量又是由其4年前的基酒产量所决定的,根据20及21年的数据来看的话,“实际销量/4年前基酒产量”的比例约为85%;所以也大概可以根据以下公式来估算茅台酒的未来销量;

实际销量=可供销量=4年前基酒产量*85%

1)茅台2022年的销量是由4年前,即2018年的基酒产量所决定的;而由于2018年是茅台基酒产量增长的大年,那么对应的2022年也大概率是茅台成品酒的销量大年;

2)假设2022年的“实际销量/4年前基酒产量”仍为85%,且茅台酒的吨均价维持和21年相同(257.8万/吨)的情况下,可以预测茅台酒成品酒2022年的销售额将达到1088.26亿元,同比增加16.44%;而这大概也是茅台2022一季度营收提速的重要原因之一。

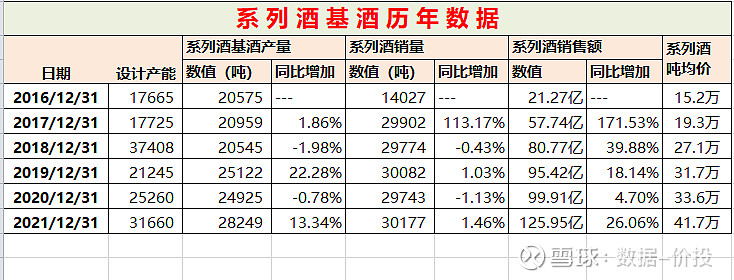

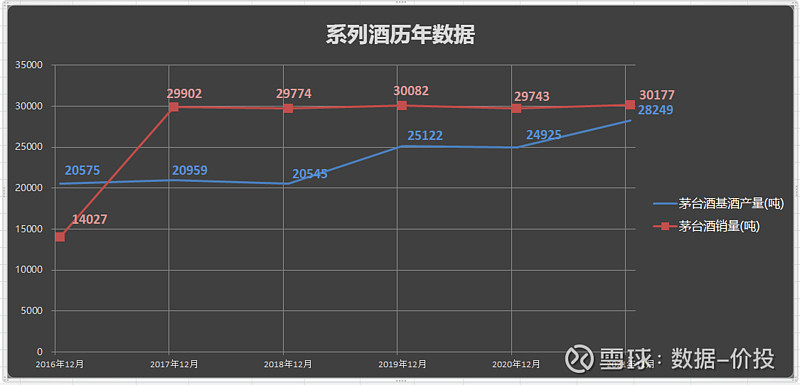

2.系列酒基酒

21年茅台系列酒基酒产量为28249吨,同比增加了12.34%;其销售额达到了125.95亿,同比增速为26.06%,比之前明显加速;

由于系列酒历年的销量是大于其基酒产量的,可以说明系列酒也是处于生产多少就能销售多少的局面,限制营收增长的最大因素是基酒的产能;而其基酒产量的提升主要取决于“3万吨酱香系列酒技改及配套设施”这个项目的实施及完成进度;

根据21年年报的披露,该项目截止到21年底时的完成进度为58%,而21年半年报时的进度为50%,且该项目的土地仍处于"在建”的状态;整体来说完成进度是比较缓慢的;

系列酒将是茅台未来业绩增长的一个重要着力点:

在2022年1月5日在贵阳召开的酱香系列酒全国经销商联谊会上,丁雄军指出,酱香系列酒“十四五”末要努力实现营收翻番,达到240亿元以上,占集团比重在10%以上;

如果这个目标能完成的话,这意味着到2025年时,系列酒的营收在目前的基础上还需要翻番,系列酒的营收增速未来需要至少继续维持在目前的水平上;同时应该也意味着茅台需要加快推进“3万吨酱香系列酒技改及配套设施”的实施了。

三、渠道

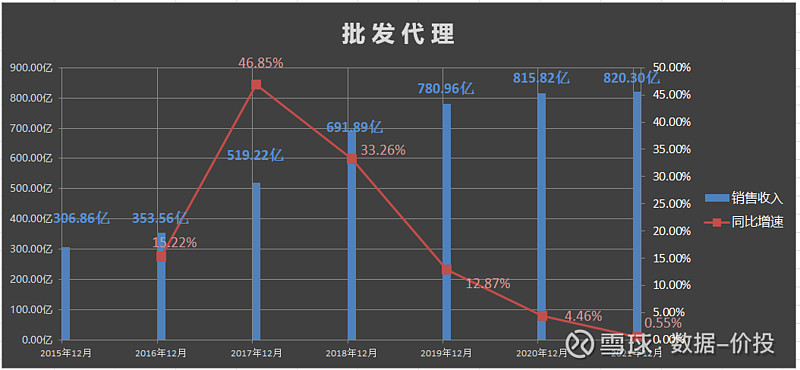

从吨均价来看,2021年直销部分吨均价为418.9万元,而批发代理部分吨均价仅为135.1万元,不到直销部分的1/3;可见提高直销部分的占比会有效提升茅台的总营收;

2021年,直销在茅台营收中的占比从2020年的13.96%大幅跳升至22.66%;而直销部分营收更是从2020年的132.4亿巨幅跳升至240.29亿,同比增速达81.49;

而批发代理部分的2021年营收为820.30亿,仅比2020年同比微幅增加0.55%;基本和之前持平;

应该说,直销占比的提升,也是茅台营收继续增长的一个重要着力点,从2018年最低点时的5.95%连续提升,到2021年已达到22.66%;原则上来说,这是茅台厂商和经销商之间的利益重分配,而不会直接影响终端市场上的供需关系,也是茅台后续可以继续提升的一个方向;

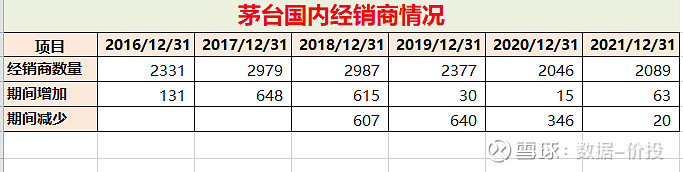

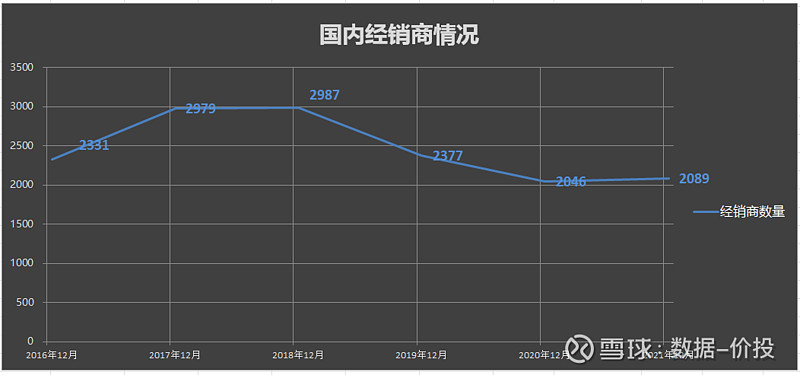

四、经销商

2018年以来,茅台加速直销渠道建设,对违规经销商进行清理整顿。

2018年,茅台国内经销商数量累计减少了607家,其中茅台酒经销商减少437家;

2019年,减少酱香系列酒经销商503家,茅台酒经销商减少约100家;

2020年,减少酱香系列酒经销商301家,茅台酒经销商则减少近50家。

2021年,增加经销商63家,减少经销商20家;其中增加的主要是酱香系列酒的经销商,减少的主要是茅台酒经销商。

可以见到,在21年经销商的数量调整幅度比之前已经大幅减少,意味着茅台经销商网络的“优化”工程已基本完成。

五、分红

茅台21年对公司全体股东每10股派发现金红利216.75元(含税),共分配利润272.28亿元,派息率为51.90%,和之前完全相同;

分红方面算是不好不坏吧,其实像茅台这种每年有稳定的巨额现金流入,又不需要大额资本支出,且基本没有对外投资的企业来说,提高派息率才是更合理的选择;

六、简评

茅台作为一个当前已经超2万亿的庞然大物,未来要想继续增长的话,有以下这些可能的着力点:

1.茅台酒基酒的产量继续提升:21年茅台酒基酒产量为56472吨,同比增加了12.42%;

2.系列酒在营收中比重的提升:21年茅台系列酒基酒产量为28249吨,同比增加了12.34%;其销售额达到了125.95亿,同比增速为26.06%;

3.直销在营收中比重的提升:21年,直销在茅台营收中的占比跳升至22.66%,直销部分营收为240.29亿,同比增速达81.49%;

4.飞天茅台提价

而从21年年报来看,前3项均已呈现出不错的上升趋势;而第4项的提价虽说目前仍是“犹抱琵琶半遮面”,但总会有“千呼万唤始出来”的一天吧

作者:数据-价投

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。