北新建材2021年年报分析

一、经营情况

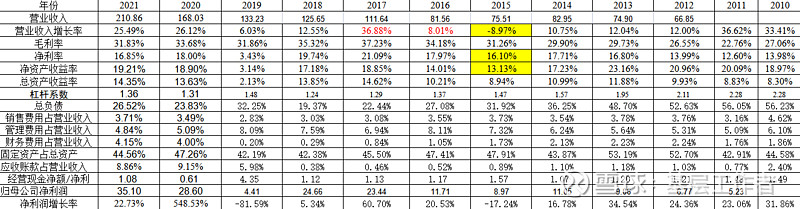

营业收入突破200亿元,达到210亿,同比增长25%,净利润35亿元同比增长22.73。主营业务有石膏板、轻钢龙骨、防水材料等三大板块,具体分业务看:

1、石膏板:量价齐升。量上销量23.78亿平方米,同比增长18%,价格5.79元/平方米,同比增长6.71%;石膏板营业收入137.8亿元,同比增长26%;石膏板在面对房地产调控、疫情影响等因素下依然取得非常好的成绩。石膏板毛利率达到37.26%,处于历史最好水平。

但是公司的股价在2021年确跌了9.53%,2022年更是跌了20.49%,跟公司业绩严重不匹配。市场主要担心还是石膏板未来需求情况,即房地产销售2022年将会下降。

2、轻钢龙骨。

龙骨销量公司年报没有公布,主要公司答复中找到数据。2021年营业收入达到27.56亿,同比增长40%,2012年-2021年8年间复合增长率为24.6%。体现量价齐升,销量增加6万吨,销售均价增长17%,但是毛利率下降6个百分点。主要原因还是原材料镀锌板等涨价所致。

3、防水业务

防水建材业务营业收入38.7亿,同比增长16.17%,毛利率23.63%,比上年同期减少11个百分点。整个业务2021年基本处于增收放缓,赢利减弱。其中防水收入中未包括上海台安2021年1月到4月收入、天津澳泰2021全年收入、成都赛特2021全年收入。假如加上以上公司业务收入防水业务再增加几个亿。

防水建材业务经营活动产生的现金流净值-1.21亿,但相比其他防水公司,公司还是加强应收账款的管理。因地产公司不断暴雷,公司可能是控制防水业务扩张,更关注资金安全程度。同时受沥青等原材料价格增长,净利润率仅为7%,同比去年降低8个百分点。

二、公司面对的问题。

市场上主要担心公司问题。一是市场担忧石膏板空间问题,需求端受下游房地产市场疲软或萎缩影响,担忧房地产萎缩公司石膏板销量逐渐下降。2021年公司市占率达到67%,未来市占率基本到顶了。二是防水行业一样受下游房地产市场影响,整个防水行业是否能象过去一样还能保持高速增长。同时防水原材料涨价幅度过大,而防水行业在产业链里处于弱势,毛利率下降和应收款能否收回问题。

三、能否解决

公司面对都是外部环境问题,公司处于建材行业,房地产市场未来发展的趋势对公司业务有巨大影响。

2021年房地产开发投资147602亿元,比上年增长4.4%。其中住宅投资111,173亿元,增长6.4%;办公楼投资5,974亿元,下降8.0%;商业营业用房投资12,445亿元,下降4.8%。房地产为销售额为2021年为18.19亿万元,2020年17.36万亿,2019年15.97万亿元,预计2022年房地产销售额肯定会降低,降低幅度不知道,假如降低10%,那么为15.62万亿,同时带动上下游产业链条,总共可能至少减少6万亿以上。

公司应对办法:

1、石膏板:增加石膏板应用场景要增多,墙体利用石膏板;石膏板标准提供,厚度等标准提高;装修房子面积*应用石膏板量;海外扩张。其中石膏板应用场景一直没有打开,石膏板标准可能会修改。

2、轻钢龙骨:一般来说,是一万平方米的石膏板,需要17吨左右的龙骨。(按照一万平米的石膏板需配套 20 吨左右的龙骨 华创报告1.17),2021年公司石膏板生产24.23亿平米,那么理论上需要242300*17=4119100吨龙骨,2021年公司轻钢龙骨产能合计48.8万吨,公司龙骨销量为36万多吨。销售石膏板配套龙骨最多比例为36.5/411.91=8.9%(一部分龙骨单独销售、一部分搭配石膏销售的比例不知道)。如果按照2021年全国石膏板产销量约35.1亿平方米,对应全国轻钢龙骨理论上为351000*17=5967000吨,公司48.8万吨,那么市占率为8.2%。市场规模300亿以上,公司2020年的时候轻钢龙骨稳居全国第一,产销量首次突破30万吨大关,是第二名到第十名产销量的总和,市场集中度低,有很大提升空间。

3、防水涂料:2022年房地产市场不确定性,整个防水行业、涂料行业可能都不是太好,对于公司来说,应对的措施整合并购,抢占市场份额;

四、性价比

公司股价28.49元,今年每股分红0.655元,对应市盈率为13.4倍;未来石膏板能够提供稳定现金流,2021年石膏板+龙骨净利润32亿,假如稳定不变,给予估值15倍,那么对应市值为480亿,目前市值480亿,其他业务防水、涂料等估值0亿,基本等于不送。所以本人继续持有不动。

风险:公司石膏板业务营业收入持续下滑,净利润持续走低;防水业务整合不如预期,出现亏损

作者:基层工作者

链接:网页链接

来源:雪球