4月15日那天发现试验仓里济川药业的收益率已经超过50%了,于是按照当初定的规则悉数卖出,成交价42.82元。

大致浏览了这家公司的财务数据后发现,它的财务指标非常优秀。近10年除2020年受疫情影响净资产收益率(ROE)降至19.9%外,其余年份均高于20%,在A股里应该属于非常稀缺的品种。同行业的片仔癀从2017年后才稳定在20%以上。ROE反映所有者权益所获报酬的水平。巴菲特曾经说,选择投资标的时如果只看一个指标,那就是ROE。于是我决定花点时间研究一下,看它能否成为主仓标的长期持有。

不论对于企业的经营者还是投资人来说,杜邦分析都是一个很好的分析框架。它从ROE出发,将指标拆分为销售净利率、总资产周转率、权益乘数三部分,分别从企业的盈利能力、营运能力和财务杠杆利用情况(反向要关注偿付能力)来考察企业的经营情况。

当然,财务报表有滞后性,它反映的是企业过去一段时间的经营状况;在财报分析之前我们还应该关注企业的业务情况。基于此,我将从发展能力、盈利能力、营运能力、偿付能力四个方面考察济川药业,最后再附上投资视角的考量。

1 发展能力

1)主营业务

估计大部分人对“济川药业”这个名字并无实感,但如果你打开它的官网去看一下产品列表,相信一定不陌生。蒲地蓝消炎口服液、小儿豉翘清热颗粒几乎是孩子呼吸道感染的必开药(至少儿研所是这样);健胃消食口服液、赖氨肌醇维B12口服溶液是小儿健胃开食的常用药;我自己感冒咳嗽时吃过医生开的三拗片并且感觉很有效……原来我是济川药业的重度用户而不自知![]()

对于公司的主营业务,年报中的表述如下。简言之,从事药品、尤其是中药的研发、生产和销售,大单品包括蒲地蓝消炎口服液,小儿豉翘清热颗粒等。

注:剂型——根据病情的需要及药物的特点,确保药物按照正确的方法和数量进行用药,而将药品制成不同的形式,称为药物剂型,简称为剂型。剂型可以按照给药途径、分散系统、制法、形态等不同维度进行分类,如按照给药途径可以分为经胃肠道给药、注射、皮肤给药、粘膜给药、腔道给药等不同剂型。

年报中介绍中涉及独家剂型、独家品种等概念,顺便做一下了解。

全国药品独家品种,是指全国只有一家药品生产企业在生产的药品。细分有活性成分独家(通用名成分独家)、品种独家、品规独家,通俗可以分成药品功能独家和产品独家,也有人称独家专利药品。在药品招标方面,由于没有同品种不同厂家的竞争产品,独家品种普遍具有良好的价格维护体系,在招标中形成了价格的良性循环。市场开发方面,由于是独家品种,不受一品两规等限制,也没同类竞争对手,只要临床有需求,就容易有比较好的销售量。

注:一品两规——由国家卫生部发布的部门规章《处方管理办法》第16条规定医疗机构购进药品,同一通用名称药品的品种,注射剂型和口服剂型各不得超过2种,处方组成类同的复方制剂1-2种,因特殊诊疗需要使用其他剂型和剂量规格药品的情况除外。即“一品两规”。

2)产品优势

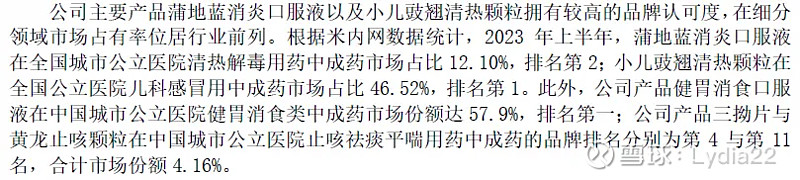

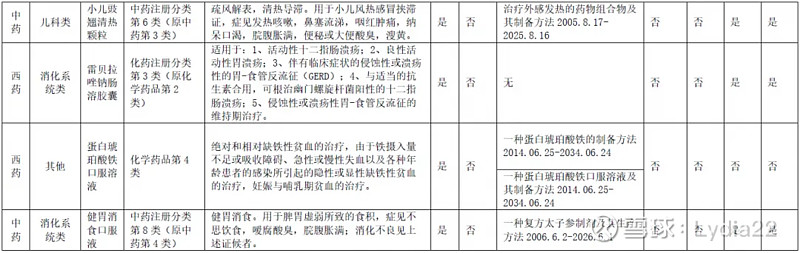

根据年报中的披露,蒲地蓝消炎口服液、小儿豉翘清热颗粒、健胃消食片、三拗片与黄龙止咳颗粒在中国城市公立医院(小儿豉翘为在全国公立医院)对应类别的中成药市场占比分别为12.01%、46.52%、57.9%、4.16%(合计),可以说这个市场份额还是非常诱人的。

除上述五种药物外,还有甘海胃康胶囊、养阴清胃颗粒、蛋白琥珀酸铁口服溶液等多项药物入选多个用药指南、专家共识。

不过遗憾的是主要大单品的专利都快到期了。

专利到期意味着其他药企就可以仿制了,竞争无疑会加剧。(不过如果我是其他药企,我会选择仿制单价更高的药物![]() )

)

药智数据网站上显示济川药业有三种药于2022年4月1日进行了中药保护品种的初保申请,时隔两年,目前仍处于“申请已受理”的状态中。如果能申请下来必定会一定程度保护已有的市场地位。我已向董秘发送邮件求证进展,尚未收到回复。

此外,从2019年开始,蒲地蓝消炎口服液未被纳入国家医保目录,并被要求3年内退出省级医保目录。因此2021年蒲地蓝退出了河北、山东、黑龙江、新疆;2022年退出了江苏、湖南、吉林、天津、青海、安徽、陕西、辽宁。济川药业的股价自2018年年中开始也是坐了个长滑梯。

注:上图摘自2021年年报。

注:上图摘自2022年年报。

2023年年报公布后,或许是投资者惊喜地看到退出医保的影响已经出清,清热解毒类药物(蒲地蓝消炎口服液为主)的销量竟然增长了17%,而且超过了此前的销量高峰(2018年,16,679万盒),于是马上用股价进行了投票。但2023年的收入及营业利润高峰来自Q4,与XG后流感高峰高度重叠,这个增长能否持续是需要观察的。

3)销售模式

公司是如何实现销售的呢?

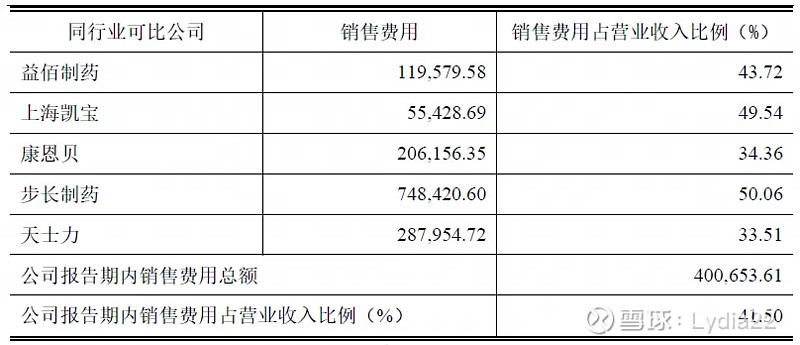

按照年报中的阐述,公司采用以专业化学术推广为主、渠道分销为辅的销售模式。在专业化学术推广模式下,公司主要通过组织学术推广会议或学术研讨会来介绍产品特点、基础理论和最新临床疗效研究成果,从而让专业人员和客户对产品有全面的了解和认识。学术推广需要有临床实验数据,所以公司应该是做了些扎实的学术工作,但即便如此,能实现目前的市场渗透率(覆盖全国30个省级行政单位和4、50%的市场占有率)依然令人惊叹。本以为财报中的费用明细可以窥见一部分销售活动,不料公司按照“市场推广费”这么泛泛的科目去披露。金额达36.7亿、占销售费用近92%的市场推广费不做拆分披露,想必是不想让人看清吧。

2 盈利能力

1)毛利率

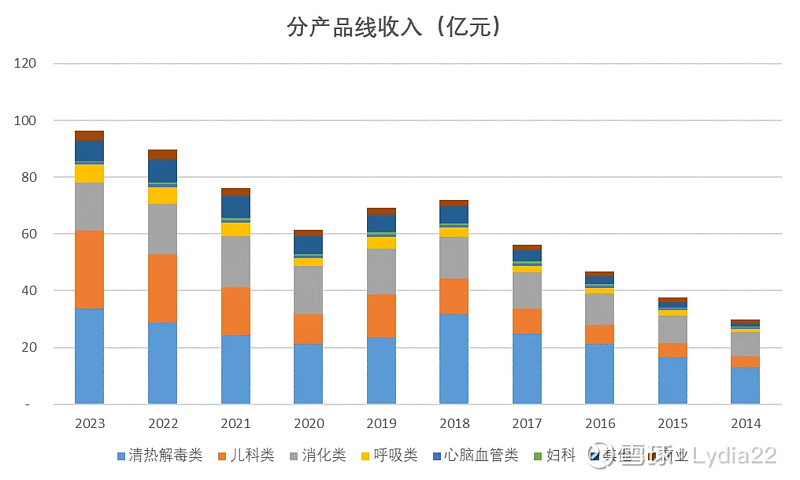

近10年清热解毒类、儿科类和消化类药物占总收入的比例平均在84%左右(其中蒲地蓝消炎口服液、小儿豉翘清热颗粒、雷贝拉唑钠肠溶胶囊三者的合计收入占比73%),而这三大类药物中,清热解毒类药物的毛利率从86%微降至78%,消化类药物稳定在90%以上,儿科类甚至从85%略升至87%。

这10年中各类产品的单盒成本其实是上升的,三款主要产品的单盒成本复合增长率大概在1.9%-3.9%之间(受限于披露数据只能按照大类统计,其中可能有同品类下不同产品构成变化而带来的差异)。

所以稳定的毛利率只能通过提价或者产品组合变化(高毛利产品占比提升)来实现。从下图可以看出,前三大产品中,清热解毒类售价基本稳定,消化类微降,儿科类售价甚至一直在提高,其产品能力和用户基础可见一斑。

2)三大费用

近10年公司成本率稳定在15%-18%,平均管理费用率+研发费用率为8%,销售费用率从55%逐步降至41%,因此营业利润率从19%逐步上升至34%。

注:2017年及之前研发费用归入管理费用列示。

公司研发费用率不高,只占收入4.8%,倒是与中药行业平均3%上下的费率相当。而且资本化率只有3%,也算是没有在研发费用上耍什么花技。

然而销售费用率就是另外一番景象了。拥有中药保护品种的片仔癀、云南白药等可以控制在10%上下,济川药业经过两年多的调整才终于降到40%附近,然而依然高居榜首。以至于公司在年报中选择比较基准时,不得不挑选了一些同样销售驱动型的公司。

但无论如何,经过成本和三大费用的瓜分后剩下30%+的营业利润已是行业佼佼者了。

3 营运能力

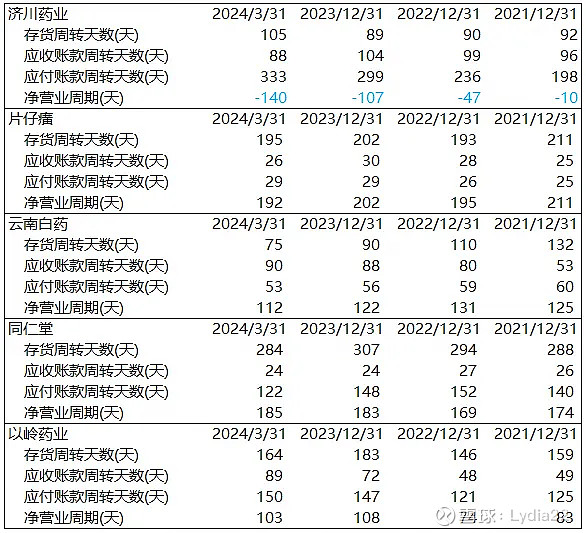

济川药业的营运能力就两个字形容:优秀。

它的净营业周期(=存货周转天数+应收账款周转天数-应付账款周转天数)在2023年为-107天,而同业的片仔癀、云南白药、同仁堂、以岭药业等分别在202天、122天、183天、108天左右,甚至此前我认为在营运能力方面比较优秀的苹果也只做到了-60天左右。

营业周期是指企业从支付现金购买产品或劳务开始,到售出这些产品或劳务并收回现金为止的整个过程所需的时间。营业周期短,说明资金周转速度快。以济川2023年的数据为例,存货周转和应收账款各需一个季度左右,而占据供应商的应付款项时间近300天,所以相当于不需要自己的资金即可完成整个营业周期的周转,还有剩余。

应收账款总额28.8亿,占总资产比例为15%,近97%账龄在一年以内,1年以内、1-2年、2-3年和3年以上应收账款分别计提坏账准备5%、10%、30%、100%,应收账款风险较低。

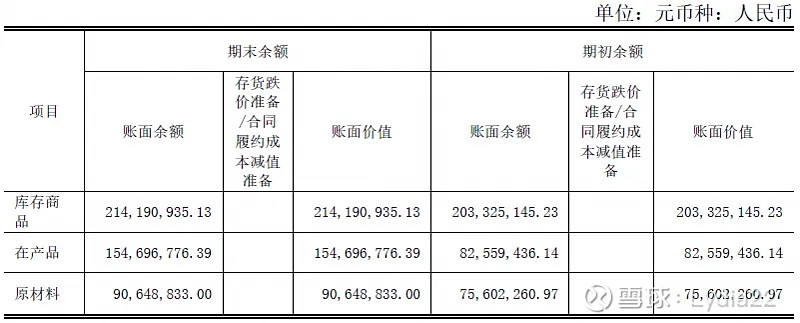

存货总额4.9亿,占总资产比例不到3%,占比较低。公司存货周转确实比较快,但分毫未计提减值准备,也未见库龄披露,无法判断是否合理。好在总额不大,可以忍受。

4 偿付能力

公司的资产负债率约在30%出头,相对稳健;流动比率约1.5,速动比率在1上下,均为比较健康的水平,既一定程度上利用了杠杆,又不至于让公司的经营过于脆弱。

注:

1)资产负债率为举债经营比率,是衡量企业利用债权人提供资金进行经营活动的能力、反映债权人发放贷款的安全程度的指标。2023年年末规模以上工业企业平均资产负债率为57.1%,一般低于50%认为是相对安全的水平。

2)流动比率衡量企业短期偿债能力,表示每一元流动负债有多少流动资产作为偿还保证。一般认为合理的最低流动比率为2。

3)速动比率衡量企业流动资产中可以立即变现用于偿还流动负债的能力,表明企业的每一元流动负债有多少易于变现的流动资产来抵偿。速动比率维持在1较为健康。

公司短期借款从年初的4亿骤增至年底的10.4亿,根据财报披露这部分短期借款为信用贷款。因缺乏准确的年平均借款余额信息,只能使用期初期末余额粗算了一下,借款利率约2.4%,所以猜测公司是利用低成本资金来获取利息收入?直觉觉得理财收益率不大会跑赢贷款利率,但财报披露的信息太少,如果想验证恐怕只能给董秘发信了。

5 投资考量

1)公司是否为价投标的

之前的文章中曾经提过,唐朝选择价投标的的三个原则是:

利润为真(排除三种情况:利润以大量应收账款形式存在,未实际收到销售款;利润靠变卖资产或资产重估获得,不可持续或仅停留在账面;利润依赖大量参数的假设)

利润可持续(预计竞争优势可长期存在,即产品被需要,很难被替代,价格不受管制)

维持当前盈利能力不需要大量资本投入(不扩张的情况下净利润可维持与通胀同等水平的增长)

济川药业2023年简化资产负债表如下。

公司以34亿的生产资产赚回年20-30亿左右的营业利润(2021年19亿,2022年24亿,2023年32亿余)和同等的经营性净现金流(2021年19亿,2022年26亿,2023年34亿余),2023年税前利润总额/生产资产的比值约94%,这创造财富的能力令人垂涎。

近5年的平均收现比与净现比分别为113%、127%,赚到的不只是利润,更是有真金白银的现金流入。

而且公司年报中公布的分红比例为43%,虽说相对于分众传媒这种几乎把净利润都拿来分红的企业有差距,但已经是比较优秀的水平了,也从侧面印证公司确实是“有钱可分”。

公司的产品肯定是有市场需求的,已经覆盖30个省级行政单位的销售网络重置成本也很高,预计短时间难以被替代。但考虑到专利即将到期、新生儿出生率下降可能对儿科类用药的销量带来影响以及一些宏观层面的不确定因素,我只能大致判断未来2-3年公司的利润可持续以及不需要大量资本投入,再远期的就需要保持观察了。

2)买卖价格

济川药业整体还算是一家盈利能力比较强、经营比较稳健的公司,我愿意以一个相对较低的仓位把它纳入主要持仓,边走边观察。既然如此,我就要判断合理的买卖价格。

Wind收集的各家券商的盈利预测如下,2024-2026三年归母净利润的增速在6.5%-12.76%之间,我们取平均值凑整按照10%估计。

假设济川药业维持40%左右的分红率,以及与近五年同等水平的PE--11.47%,则其隐含的股息率为3.5%(股息率=分红/市值=分红/(净利润*PE)=分红率/PE)。再加上未来2-3年年化10%的净利润增长,则以现在的市值(379亿)投资济川药业的预期收益率大约在9.2%。如果收益率目标为15%,则应该在低于332亿市值时入手;如果收益率目标在20%,则应该在低于299亿市值时入手。

对增长性比较好的企业,我们一般设定当年预计利润的50倍为卖点;考虑到济川药业的预计利润增速较低,拟采用更保守的方式,按照当年合理估值的150%设置卖点。即30.1亿(净利润)*25(合理市盈率)*150%=1129亿。

不过鉴于2025、2026及2031年各有大单品的专利到期,持有济川药业需要及时跟进业务变化,谨防“土地盐碱化”。

另外提醒,买卖点为基于一定假设条件计算的结果,市场经常是非理性的,即使在我们认为合理的价位买入也依然有腰斩的可能,请谨慎决策,自担风险。