非业内人士,就简单看一眼。

选 大立光、舜宇光学、欧菲光、丘钛科技、歌尔股份、瑞声科技、联创电子7家公司,简单做下对比。

他们算消费电子的中游,在过去十多年智能手机高速增长环境下,得到了长足的发展,也形成了充分竞争的格局,也就是说很“卷”了。但整体话语权比较低,进入门槛比较低,护城河也比较浅,也就淌到脚脖子吧我感觉。

智能汽车和智能穿戴硬件,是未来的增量,这毋庸置疑,这也是联创电子之所以涨这么好的原因。

对于他们来说,最重要的是规模、技术壁垒和运营效率。基本上苹果华米VO,Tesla、新势力、传统车商,都会同时用多家供应商形成相互制衡,而一个供应商又希望拿到更多的客户,打破对下游单一客户的依赖,所以规模极其重要,规模大了,低利润的活儿能干,能产生足够的研发资金和资本投入,有好的人才,才有技术积累的可能。

一句话点评,

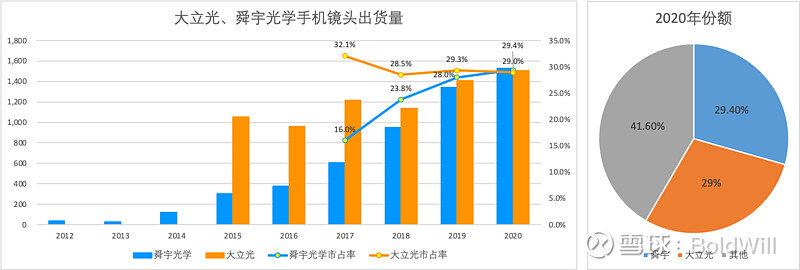

大立光:苹果主要的镜头供应商,专注手机镜头,尤其在高端镜头,技术和制造优势明显,利润率高;但增长减慢,份额在缩减,在玻塑混合镜头上,甚至不如舜宇光学和瑞声的技术,车载镜头布局不足。

舜宇光学:手机和车载镜头的全球绝对龙头,在技术和产品布局都领先于别家。

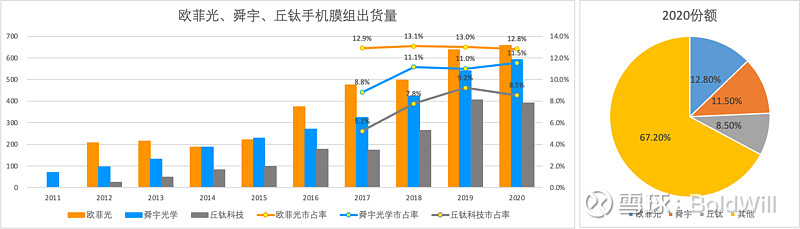

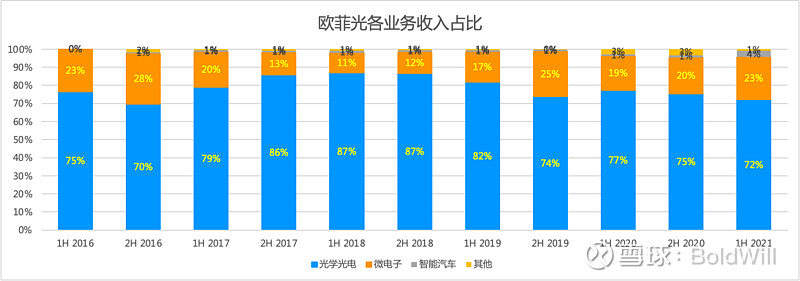

欧菲光:手机镜头模组主业,2021年脱离果链,前途堪忧。

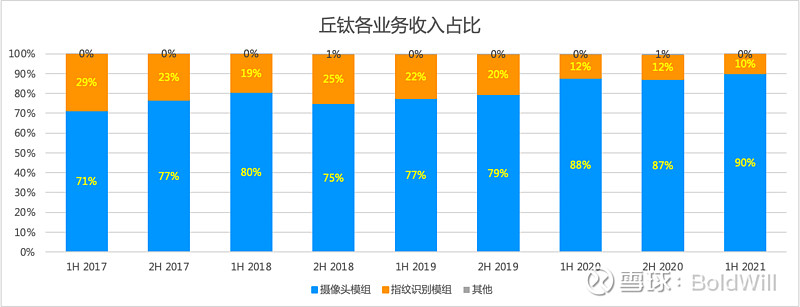

丘钛科技:专注手机镜头模组和指纹识别模组,毛利率太低。

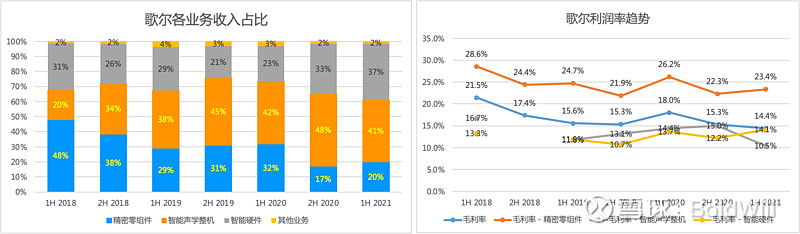

歌尔股份:智能手机之外的布局收效,手机出货量见顶后,近3年获得逆势增长。

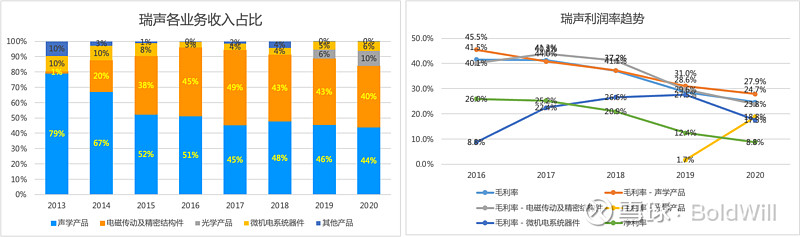

瑞声科技:声学龙头,随着智能手机见顶连续3年负增长,近期布局光学。

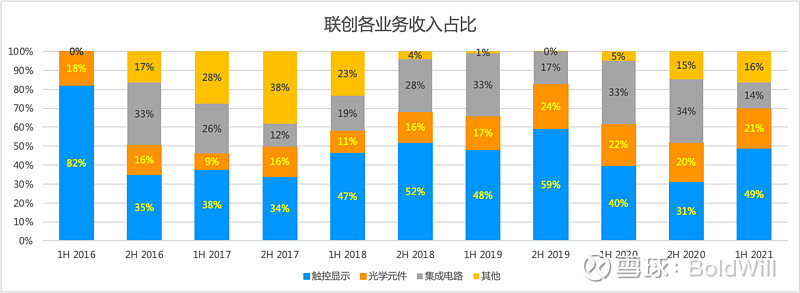

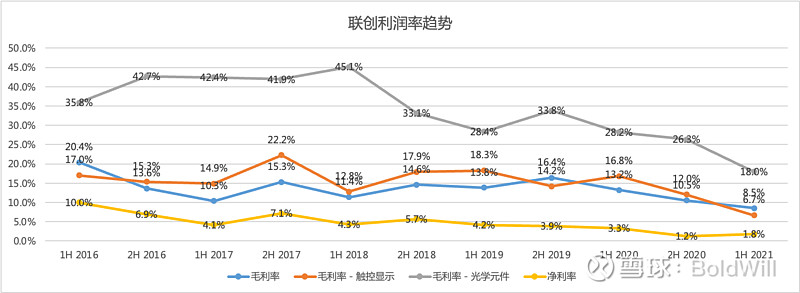

联创电子:车载镜头的新军,但量很小,有待观察。

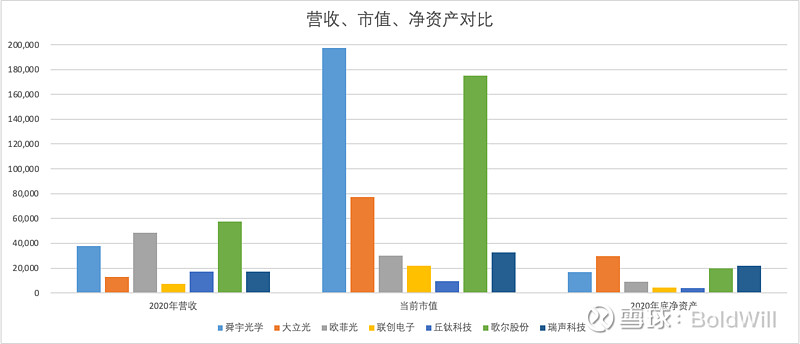

1. 先看看规模对比,谁大谁小一目了然。

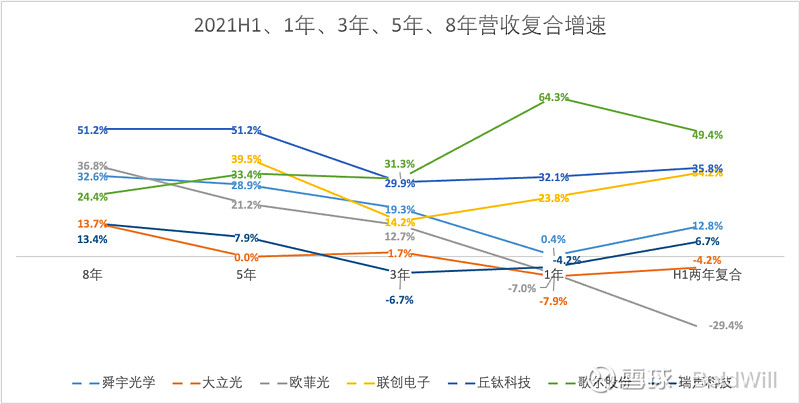

2. 再看看营收增速

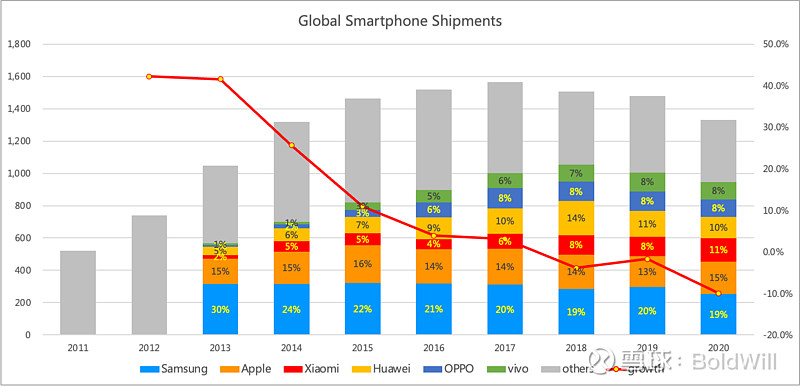

2.1 第一点,这一众消费电子供应链公司,8年复合增长最次也有13%+,真是受惠于智能手机过去十多年高速增长,2017年之前,他们的表现都非常不俗。

这吻合智能手机出货量的曲线

2.2 2017年,智能手机出货量触顶,看过去3年(2017-2020)复合增长率,大多数公司增速都来到了低点。

而在存量竞争的年代,歌尔、丘钛、舜宇光学,依然取得20%+以上3年复合增长(舜宇19.3%),瑞声、大立光、欧菲光增速乏力

疫情之下,从2020年增速,2021年上半年2年的1H复合增长来看,歌尔、丘钛、联创电子,远优于其他公司。

为啥?

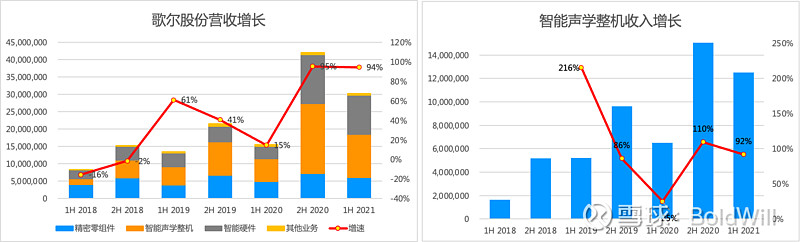

歌尔股份,智能手机之外智能硬件布局收效,在智能无线/有线耳机、智能音箱、智能可穿戴设备、游戏机、智能家居产品的整机和声学、光学、触控、传感器等零组件有强势增长。

丘钛,专注摄像头模组、指纹识别模组,可能在模组方面有相当的竞争力,近三年增长不错

舜宇光学,可以说是全球智能手机镜头、手机镜头模组、车载镜头、其他光学镜头的绝对龙头。

手机镜头,舜宇逐渐赶上大立光,两家占据全球60%份额,以欧菲光2020年大致65m的出货量,量级还差的很远。

联创电子的增速表现主要得益于其车载镜头的增长,但是联创量级暂时还跟舜宇、欧菲光没有可比性。

3. 业务组成和盈利能力

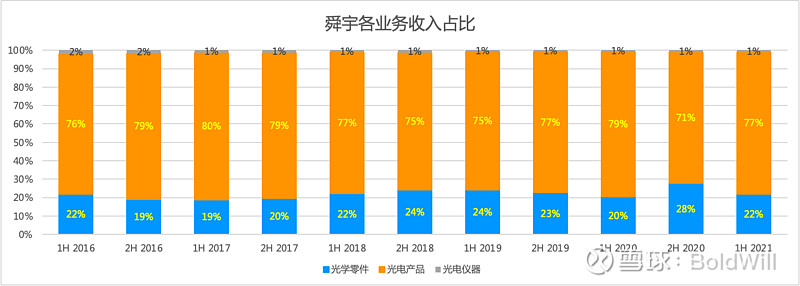

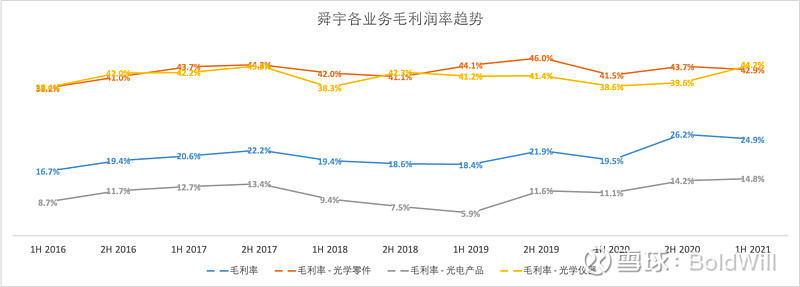

舜宇光学,简单理解,光学零件指各种镜头,光学产品指各种镜头模组,光学仪器直接忽略。

手机镜头利润远高于镜头模组

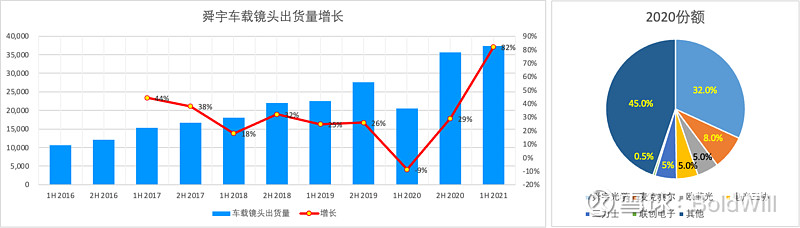

值得一提的是,舜宇光学的车载产品,在2021上半年,营收达16亿,增长72.4%,已经占整体营收的8%。

光学光电主要是手机镜头模组,微电子主要是光电传感器,指纹识别等,汽车产品单独出来了,还不成量级

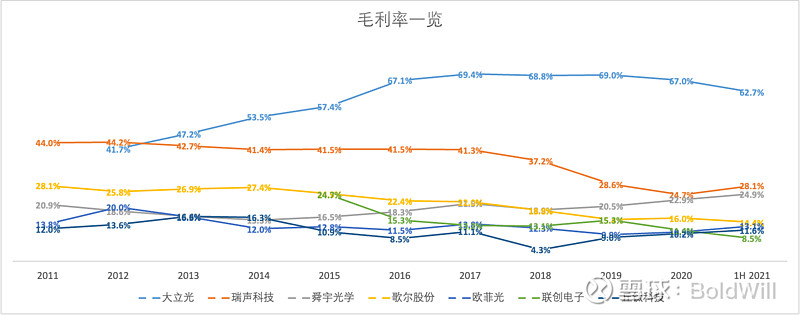

毛利率差强人意

歌尔和瑞声的产品业务线相似,造一堆扬声器、马达啥的,利润率也相近。

联创电子,有点不伦不类,集成电路不贡献什么利润,车载镜头刚起量,财报一顿大吹特吹,估值飞上天。

毛利率横向对比

大立光,毛利率一骑绝尘,因为绝大部分产品是镜头,而且是手机镜头,最为苹果的重要供应商,大立光在高端镜头的优势明显,尤其塑胶镜头,但近两年在光学表现和厚度更优的玻塑混合镜头上,舜宇光学和瑞声在技术上有一定领先优势;

丘钛科技,80-90%收入来自手机摄像模组,毛利在10%徘徊;

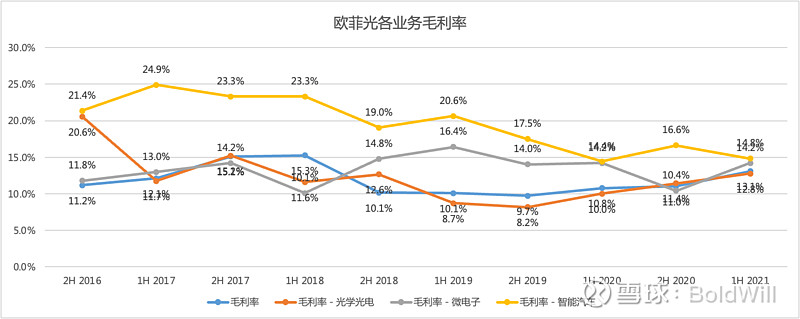

欧菲光也是手机摄像模组占大头,毛利率相对也低,而且脱离苹果供应链,看看他两年来的增速,感觉前途堪忧;

瑞声的毛利率水平倒是保持的不错,但连续3年的营收负增长,难道仅仅是因为疫情原因?

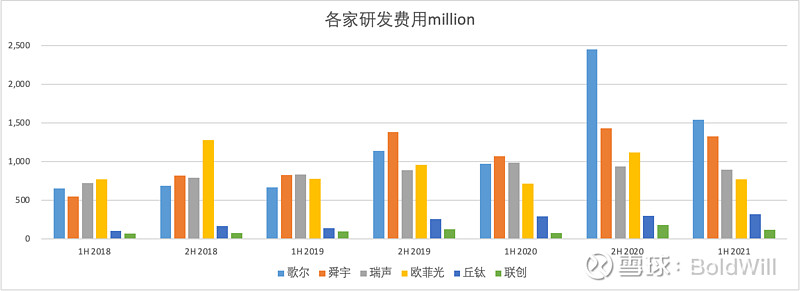

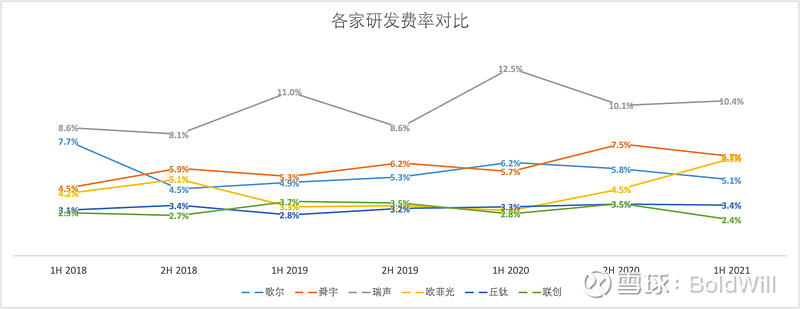

4. 更多运营数据

结语:

智能汽车零部件一定是增量,而且是巨大的增量,大势是没问题的。

但是好的企业不是一天就好起来的,规模越大,运营效率越高,管理越好的公司,在这个充分竞争的领域,才有好的未来。

这一圈看下来,唯一有吸引力的公司,只有舜宇光学。大家可以跟业内人士聊聊,翻阅一下各种技术产品的对比,我相信能印证舜宇光学是最有竞争力的一个。

不用是一个技术专家,就能看得出,这个领域,护城河不够深,足够卷,利润低,从公司质地上来看,相对苹果,相对Tesla,相对腾讯,相对于英伟达,对于我来讲,这就跟一堆破铜烂铁一样。

本文数据除财报公开披露,也有借鉴券商、其他球友数据,也有我自己的推算,不保证正确,有纰漏之处,还望指出,多谢。