为了进一步判断中远海控近千亿的应付账款到底是隐藏了利润,还是正常的报表反映,特地找了两家中远的供应商$中远海发(SH601866)$ 和$中远海运港口(01199)$ 来对照着看,中远海控的应付款对应的就是中远海发和中远海运港口的应收款。

一、2020年3季度-2023年3季度,三家公司的应付款和应收款对照:

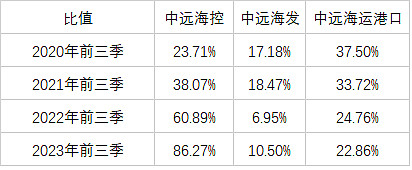

备注:中远海控是应付账款,其余两家是应收账款。中远海控和中远海发的单位是亿元人民币,中远海运港口的单位是亿元美元。

二、2020年3季度-2023年3季度,三家公司的主营总成本和主营收入对照:

备注:中远海控是主营总成本,其余两家是主营收入。中远海控和中远海发的单位是亿元人民币,中远海运港口的单位是亿元美元。

三、2020年3季度-2023年3季度,中远海控应付账款与主营总成本的比值,及其余两家应收账款与主营收入的比值。

由上,看不出任何中远海控目前账面巨额应付账款是正常报表体现的逻辑。

$中远海控(SH601919)$

精彩讨论

山湖水02-04 10:56海控的港股年报报表对此有解释,公司对供应链风险评估,提前预拨了相关费用。

MrAll02-04 11:18这张图,可以从全球同行们的横向对比中,再一次验证海控必然藏了利润。众所周知,海控的运力跟达飞基本处于同一水平,one和萝卜头的运力只相当于海控的60%左右。结果海控居然能跟他俩处于同一盈利水平,这不是在开国际玩笑吗?

达飞2022比海控高出了86亿美元,也就是600亿人民币。即便海控的税率比别人高,也不可能差出来这么多,差个100多亿也就顶天了。所以2022海控至少就藏了450亿,再算上2021呢?两年一共藏了600亿~800亿绝不夸张!这么一算,是不是瞬间就能想明白,为什么海控会有千亿的应付账款长期都不用支付!

守望股息02-04 15:26说一下我的看法,不对之处望指出。中远中远海运2022年标准箱2440万,控股71%东方海外700万个。中远合并利润1300亿,而东方海外利润约720亿,二者差距太大,可以理解为中远海运自己的1400万个标准型利润才600亿。另外,东方海外的应付账款基本没有变化,也就是应付账款全部是中远海运增加的,确实有增加利润嫌疑。

看好股市的新人02-04 11:03如此,就是基本确凿隐藏利润了。把未来3年甚至五年的部分成本给预留了。因为景气度高点是2021年和2022年,应对有可能的供应链涨价,预留费用合理,这都快过去两年了,肯定不存在所谓的供应链涨价了。肉留下来了,以待以后释放。

看好股市的新人02-04 13:15那么还有这么一种情况,让比较大的供应商,比如燃料这一块的中燃,把几年的发票一起开了,并把税款付掉。这个也不是不可以。可惜中燃没有上市,看不到财报,否则,一看应收款项,就可以找到蛛丝马迹。