“兵无常势,水无常形;山川河流,风雨雷电,皆可为将者所用。”

【三天发三篇,为何如此聒噪】三天发了三个关于赛轮轮胎的帖子,实在聒噪,但想想还是应该再写点,主要因为0428写了 网页链接{【赛轮&行业 · 23年&24Q1】从此,攻守易形,寇可往,我亦可往!} 一文,竟得到十几万阅读、上百点赞及收藏的认可,诚惶诚恐,回顾前文仍有不少关键点的遗漏,特别是风险部分之前完全没提,特此再加以补充,尽量别误导人。

还是那句话,都是成年人,进入市场所有买卖决策都有风险,不同体系下的买卖行为从来没有标准答案,写文章一来是梳理自己的思考思路,二来觉得市场定价不充分,写出来也供更多人了解,三来就是吹牛逼,至于什么时候买卖,各不相干,挣钱了是你本事用不着感谢,赔钱了来逼逼赖赖就干你,自己钱包自己带脑子。

【本文主要讲什么】三个部分,一者行业开工率及出口情况的跟踪,以提供一个更微观近距离的观察角度;二者前文提了赛轮轮胎的墨西哥及印尼工厂,结论是看似激进实则谨慎,在这里加以展开解释;三者风险因素及解析。

【寻人启事】上回写完,有人信誓旦旦说我是收钱吹票的托,行吧,请赛轮的证券事务部抓紧联系我,把吹票的钱补上,某有一计,可使赛轮脚踩普利、拳打米胖,速速v我50,解锁新技能。

以下正文。

————————————

一,近期开工率&出口情况跟踪

——1.1,整体产能产量及出口概况

——1.2,行业开工率

————1.2.1,半钢胎开工率

————1.2.2,全钢胎开工率

——1.3,出口情况

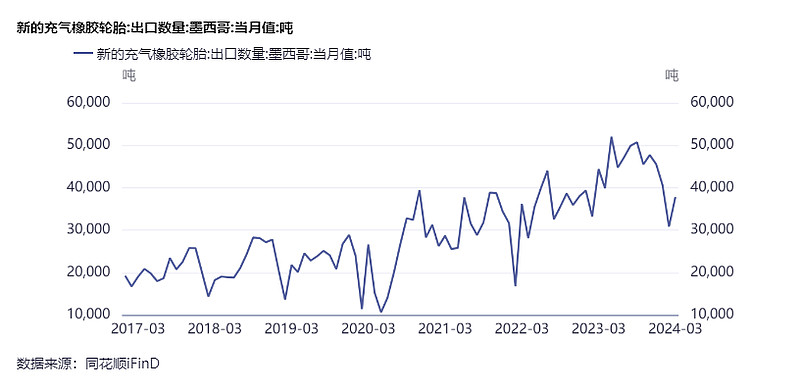

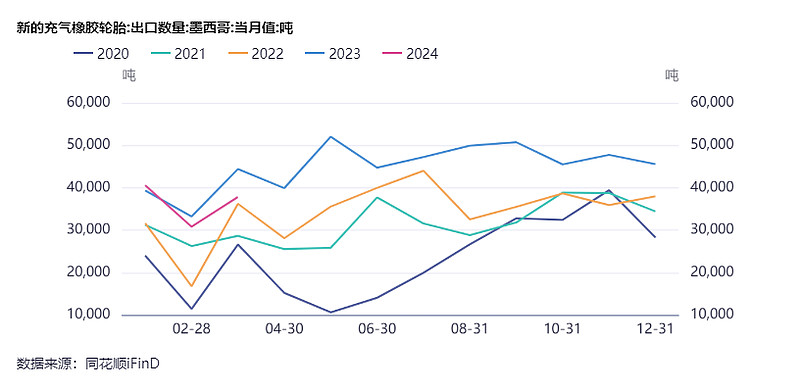

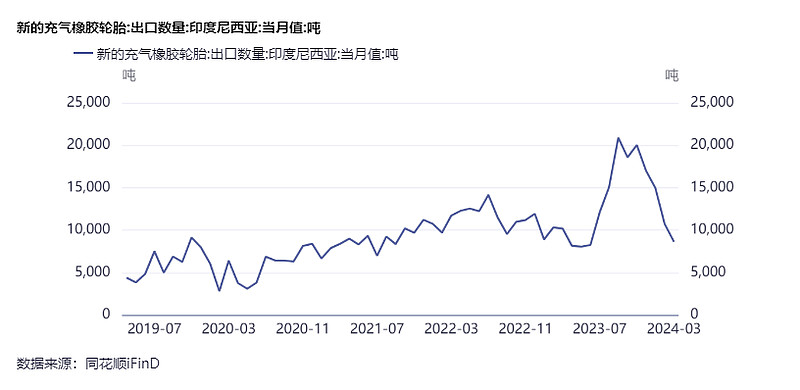

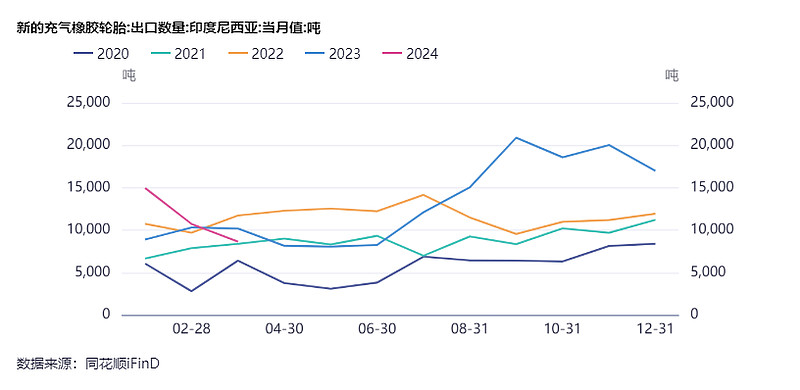

————1.3.1,中国出口情况

————1.3.2,泰国/越南/柬埔寨出口情况

————1.3.3,赛轮/玲珑/森麒麟对美国出口情况

二,为什么说墨西哥及印尼工厂是【似激进实谨慎】

——2.1,对比森麒麟&玲珑:见路不走,方见因果

——2.2,关于墨西哥工厂

————2.2.1,墨西哥项目概况

————2.2.2,墨西哥轮胎市场

————2.2.3,墨西哥对中国轮胎关税

——2.3,关于印尼工厂

————2.3.1,印尼项目概况

————2.3.2,印尼轮胎市场

————2.3.3,印尼轮胎的本土保护

——2.4,全球化布局是唯一出路

————2.4.1,兵无常势,水无常形:双反四起,哪有一劳永逸的安全屋?

————2.4.2,山川河流,风雨雷电,皆可为将者所用:彼之砒霜,吾之蜜糖

三,谈谈风险

——3.1,行业性风险

————3.1.1,原料:表现平稳,不是主要风险

————3.1.2,海运:一等一的风险,持续回落

————3.1.3,海外产能:拥挤风险几何,出海不止欧美+巨头收缩+猛将出行伍

————3.1.4,欧美市场:双反是行业永远的阴霾

————3.1.5,国内市场:苦不堪言的内卷亟需破题

——3.2,个体性风险

————3.2.1,转债强赎:抹不掉的污点,惊险一跃

————3.2.2,其他:欢迎补充

————————————

一,近期开工率&出口情况跟踪

——1.1,整体产能产量及出口情况

中国轮胎产能情况:大概半钢10亿条、全钢不到3亿条,但与之形成鲜明对比的是,22年全球半钢+全钢总消费量约18亿条,其中,中国消费量约3亿条,美国半钢消费量约2.2亿条。

20-23年中国轮胎产量分别:8.18、8.99、8.56、9.88亿条。

20-23年中国出口轮胎分别:4.77、5.92、5.53、6.17亿条。

20-23年轮胎出口占产量比分别:58%、66%、65%、62%。

可以说,中国国内轮胎产能供需关系是压力比较大的,是出口导向的,这也导致了国内市场普遍很卷。

——1.2,行业开工率

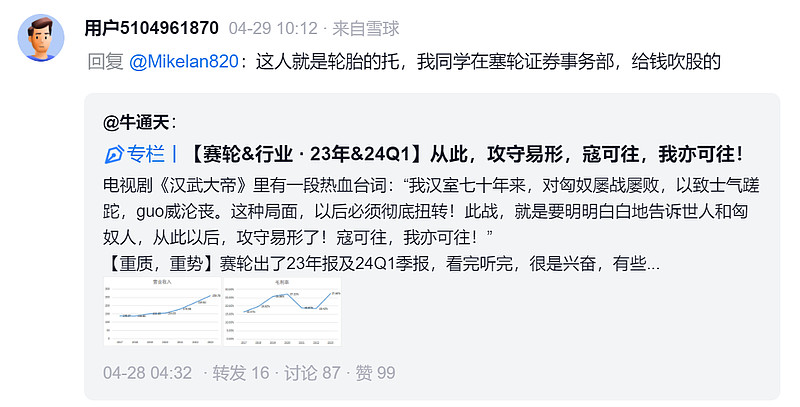

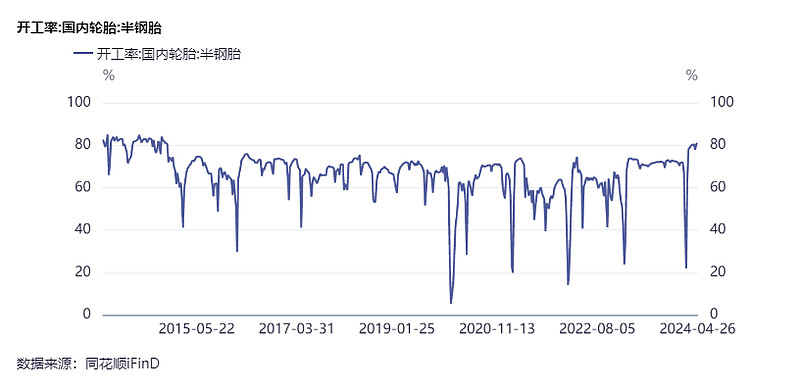

————1.2.1,半钢胎开工率

这个是真猛,基本十年来的新高,而且最近一周环比还在爬高。

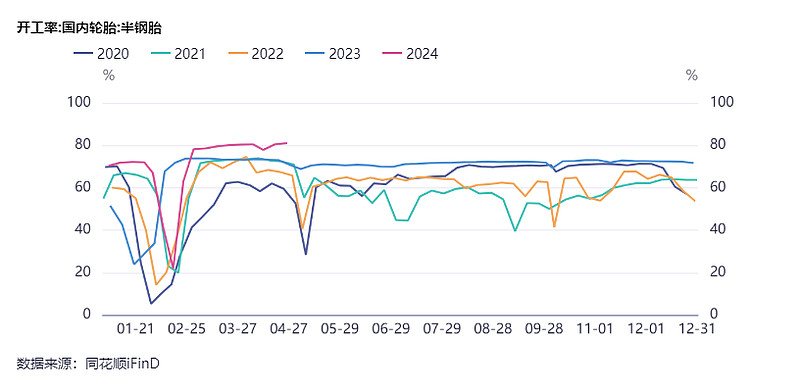

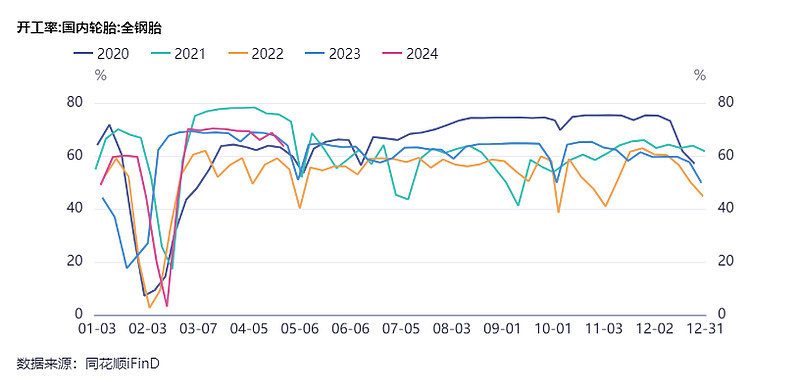

————1.2.2,全钢胎开工率

全钢的开工率就差多了,只是比22年那种极端环境好一些,比20/21年都没法比,这也是上一篇里提到的,很多人说现在景气度高,其实是分品种、分市场的,国内全钢其实就不怎么样。

具体到各个公司上,虽然A股板块上有很多都叫轮胎,这个轮胎那个轮胎的都是轮胎对吧,但是每个公司的产能结构是不一样的,内销外销结构是不一样的,也就导致了大家都是轮胎,但是对应的板块眼下景气度是完全不同。

——1.3,出口情况

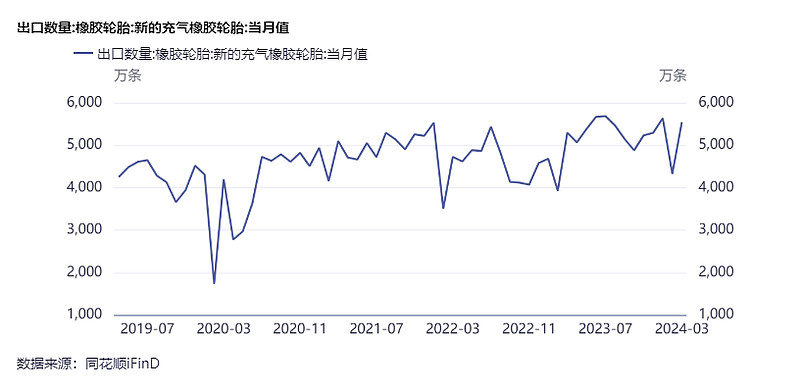

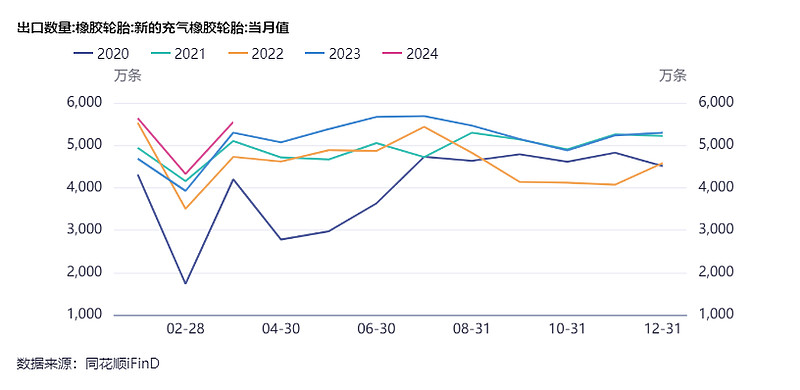

————1.3.1,中国出口情况

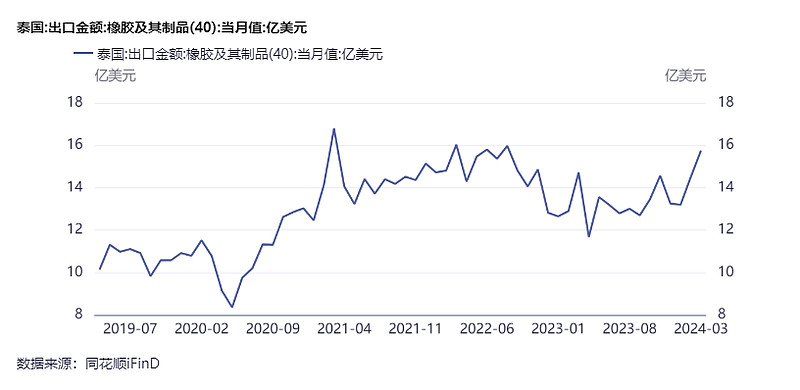

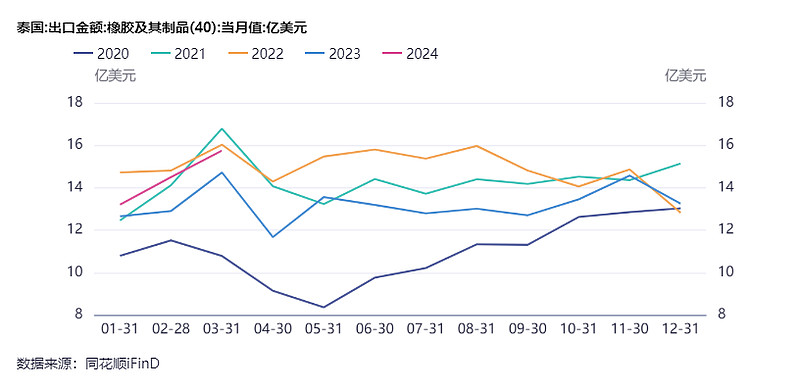

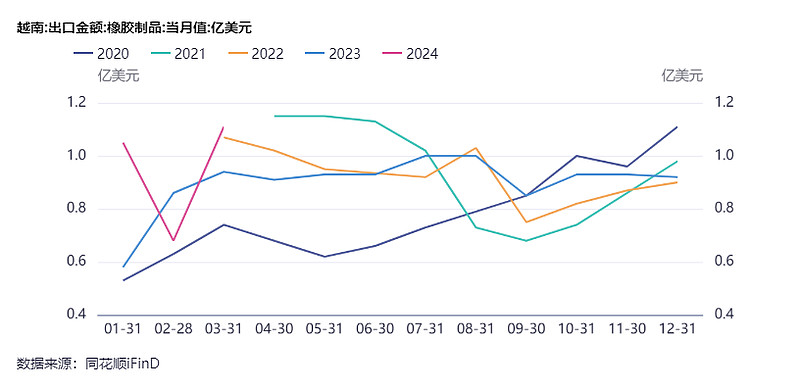

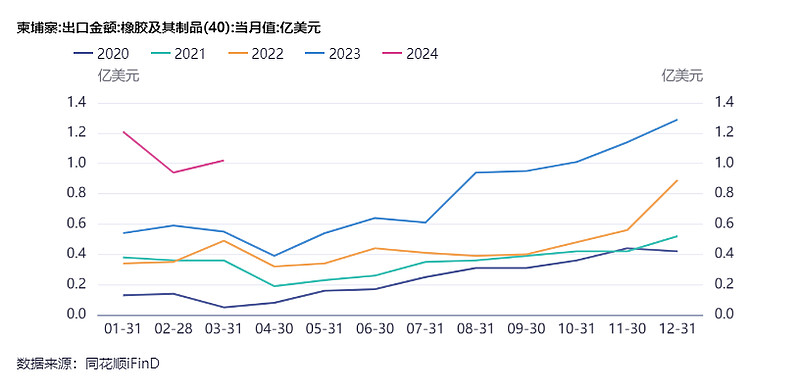

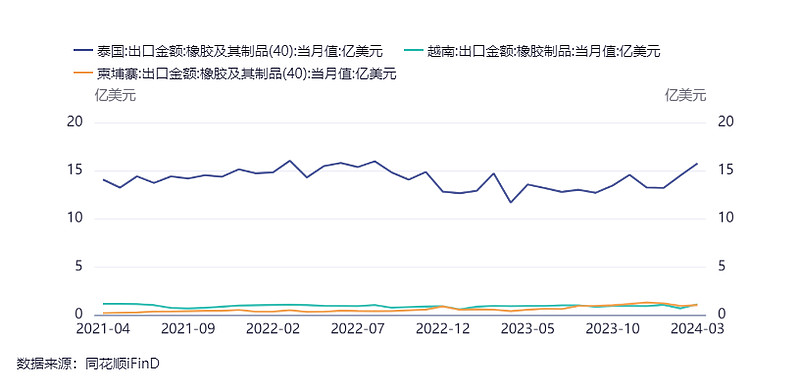

————1.3.2,泰国/越南/柬埔寨出口情况

泰国越南都轮胎厂比较多,柬埔寨目前就赛轮轮胎跟通用股份,赛轮轮胎是柬埔寨第一个轮胎厂。

1)泰国轮胎出口

2)越南轮胎出口

3)柬埔寨轮胎出口

4)泰国/越南/柬埔寨放一块对比一下

这个对比看到两点,一个是越南柬埔寨目前较泰国的体量规模距离很远很远,意味着要“享受”泰国一样被美国双反重点关照待遇(半钢刚平,全钢又起),还有路要走,一个是多年前赛轮轮胎选择与绝大多数胎企完全不同的选择,去往越南,而非一窝蜂去泰国,逆行之明智。

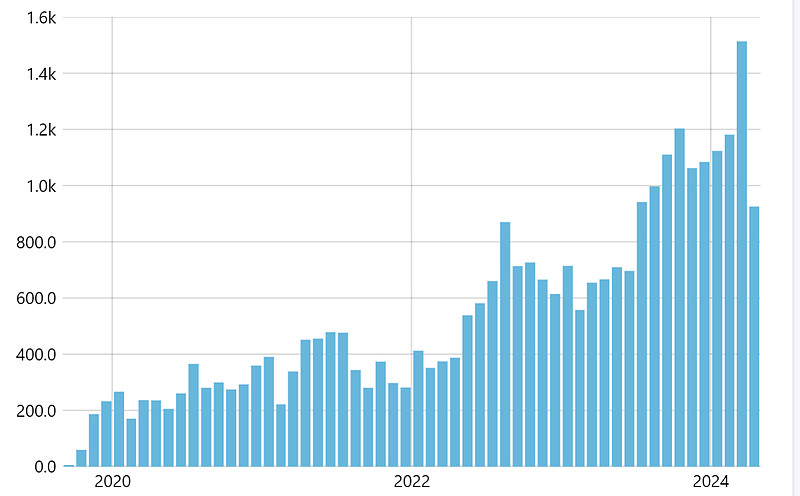

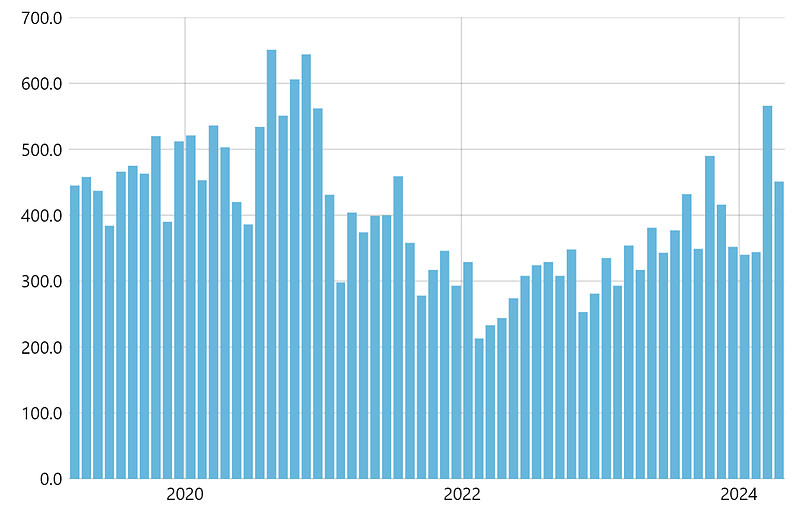

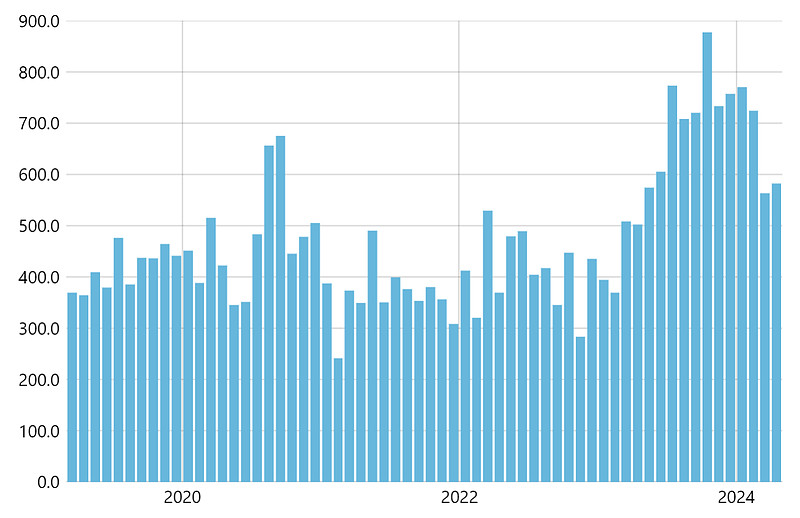

————1.3.3,赛轮/玲珑/森麒麟对美国出口情况

注意一下,最新24年4月数据是半成品,不是一个完整月度。

另外就是这些出口数据,从月度上有波动很正常,更多看一个趋势方向,一目了然。

1)赛轮轮胎

2)玲珑轮胎

3)森麒麟

二,为什么说墨西哥及印尼工厂是【似激进实谨慎】

——2.1,对比森麒麟&玲珑:见路不走,方见因果

哎呦,这玩意之前没做记录,寻思寻思再去翻公告都闹心,你们知道的也不用我说,不知道的有兴趣的自己挨个翻公告吧。

大概就是想说,玲珑轮胎那个66亿(看23年报66个亿还花冒了,66亿没打住)的塞尔维亚坑,自己看看什么时候开始的,又怎么一年托过一年的,然后森麒麟扩西班牙跟摩洛哥,刚开始要扩西班牙,后来加个摩洛哥,后来西班牙进度慢卡住了,调整摩洛哥直接上二期,然后为此要做的定增,出来后市场不买单,下调了一次金额,好像前几天还公告募投方向调整到摩洛哥了是吧,看过就忘了,大概这么回事吧。

其实这种决策上涉及到投资体量、地点的问题,都是企业历程里重之又重的,应该慎之又慎,而短时间内频繁调整,或者迟迟有意外发生,反正我是认为一次半次意外,可以说是运气不好,那你要是把把出意外,那咋的你是破坏大环境的人啊?我只会理解为决策前考量不充分、应急预案不充分,这种是最大的风险。

而绝不是看到说啊你今天上哪干一个工厂,明天上哪干一个工厂,把这种大额支出一视同仁全都叫做风险是不合理的,见路不走,方见因果,还是要实实在在看每一个具体决策的前因后果,具体情况具体分析,不能简单对比表象。

很多人会觉得这些项目大公司都能过会了,我们小散想那么多干嘛,还真不是,世界是个草台班子,有专业权威的,但不多,举个例子吧,某峡资本在某利实控人锅盖不够用之前一年左右干了一轮战投进去然后爆雷、前公募一哥王某当年奔私后在三板频频踩雷成了笑话……种种吧,信谁都不如信自己分析。

——2.2,关于墨西哥工厂

————2.2.1,墨西哥项目概况

231215公告,投资额2.4亿美金,赛轮持股51%,墨西哥TD持股49%,建设期12个月,建设600w半钢;根据可研,预计营收2.2亿美金,净利0.4亿美金,净利率18.5%。

目标市场为北美市场。

墨西哥TD系当地最大的轮胎经销商,22年营收4.7亿美金,利润0.2亿美金,跟赛轮有多年合作基础,合资进行建厂不仅解决了300w条的轮胎销量,还避免了初来乍到水土不服的过程。

————2.2.2,墨西哥轮胎市场

1)现有市场

墨西哥是全球第四大汽车零部件出口国、第五大汽车出口国、第七大汽车生产国。

米其林/固特异/普利司通等轮胎巨头都在墨西哥设有工厂,合计产能大概3600w条,2022年出口半钢胎2400万条到美国,本土配套消化大概1300-1600w条。

2)对美关税:墨西哥轮胎出口美国零关税

2020年美国废止《北美自由贸易协定》,签署《美国-墨西哥-加拿大协定》,在满足协定中关于时薪和原产地规则要求的情况下,墨西哥出口美国的商品基本上可以享受免关税待遇,即使无法被免除全部关税的商品,也可在同等情况下享受最惠关税待遇。

————2.2.3,墨西哥对中国轮胎关税

1)中国对墨西哥出口轮胎情况

2)墨西哥对中国轮胎提高关税

墨西哥与50多个国家有自贸协定,其中包括越南,不包括中国、泰国。

2023年8月,墨西哥签署《关于修改一般进出口关税法行政命令》,对与墨西哥没有自贸协定的国家出口的商品提高关税,从中国出口轮胎到墨西哥,从23年8月起,税率就提高到25%。

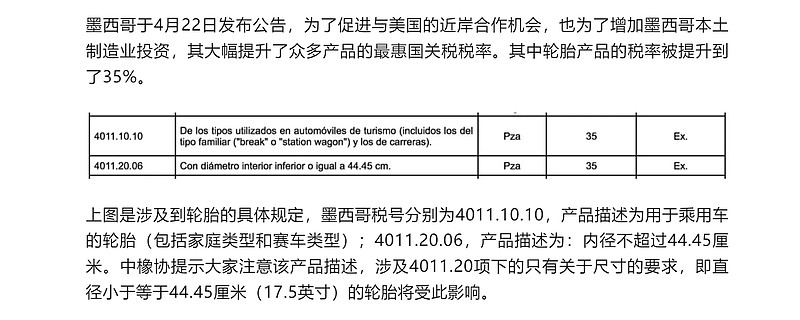

2024年4月,墨西哥宣布关税调整政策,为了促进与美国的近岸合作机会,也为了增加墨西哥本土制造业投资,其大幅提升了众多产品的最惠国关税税率,其中轮胎产品的税率被提升到35%。

——2.3,关于印尼工厂

————2.3.1,印尼项目概况

20240311公告,投资额2.5亿美金,赛轮持股100%,建设期21个月,建设300w半钢、60w全钢、3.7w吨非公路;根据可研,预计营收2.7亿美金,净利0.67亿美金,净利率24.8%。

目标市场为印尼本土为主,兼顾周边。

印尼为全球最不发达的国家之一,美欧日等28个发达国家给予印尼普惠制待遇。

————2.3.2,印尼轮胎市场

印尼是世界人口第四大国,汽车保有量超3000w辆,年产乘用车约300w辆,占东盟国家产量一半左右;2021年轮胎总产量约4000w条,米其林、普利司通、固特异、韩泰等均在印尼设有工厂。

此外,印尼矿山较多,拥有近90个活跃的大型露天矿,因此对于非公路轮胎也有较大需求。

————2.3.3,印尼轮胎的本土保护

1)中国对印尼轮胎出口

2)印尼对本土轮胎的保护

印尼对进口轮胎相对严格,保护本土轮胎产能,此前中国出口至印尼需向当地经销商提前预报供应量并且锁定,印尼进口商要提供一些文件才能清关,申请进口许可时,需要递交多达8份文件,由该国工业部部长签署进口许可证。

——2.4,全球化布局是唯一出路

————2.4.1,兵无常势,水无常形:双反四起,哪有一劳永逸的安全屋?

前文说到过,2023年中国轮胎产量9.88亿条,其中出口6.17亿条,在历经美国、欧盟这种主要目标市场的双反后,出口结构是比较分散的,2023年具体结构为:

亚洲27%,欧洲26%,北美洲17%,南美洲14%,非洲13%,大洋洲3%。

双反关税的加征是影响很大的,会直接影响中国轮胎的性价比,以美国对中国轮胎的双反举例来说,2014年中国对美国出口轮胎约1亿条,占美国进口量约50%,2015年开始美国对中国轮胎征收高额“双反”税,反倾销税14-88%不等,反补贴税20-116%不等,受此影响中国对美出口轮胎持续下滑,到2023年为3300w条,较2014年下滑了近70%,影响之大可见一斑。

在中国对美轮胎出口被双反撂倒之后,国内胎企纷纷出海建厂,但随着其他市场对美出口量的增长,美国双反的重拳接踵而至,20年又对泰国/越南/韩国/中国台湾发起了双反,可见,出海不是一劳永逸的安全屋。

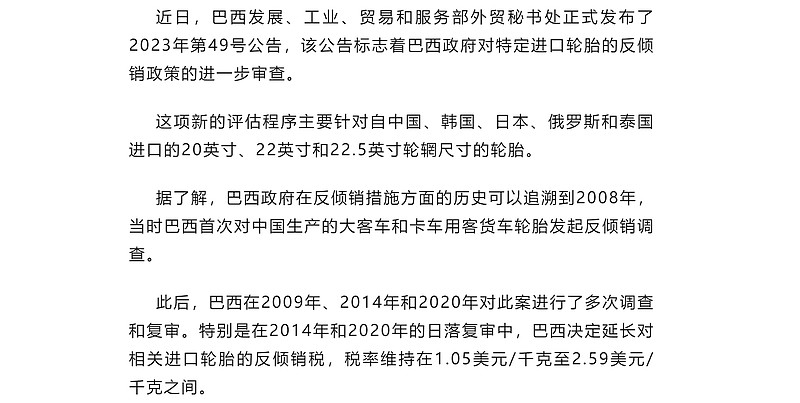

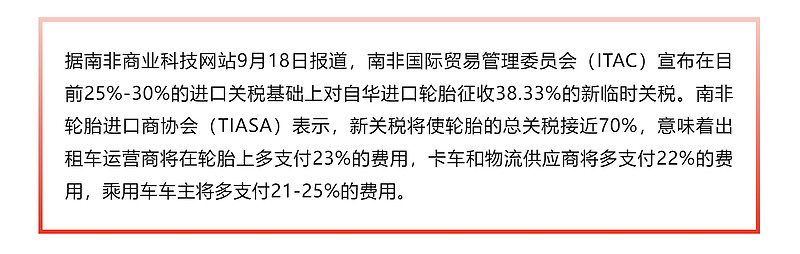

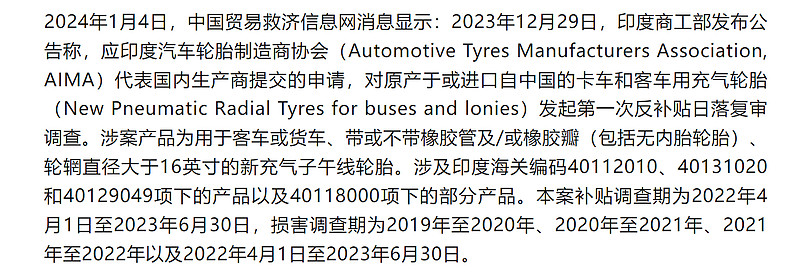

更要命的是,除了市场高度关注的欧美市场,其余像墨西哥、巴西、南非、印度等地也都陆续出台了对中国轮胎的双反政策,在这种情况下,并不存在到哪个国家出海建厂就可以绝对避免双反的重锤,也不存在哪个市场就是绝对安全、不会友谊的小船说翻就翻。

以下放几个图,南非/墨西哥/巴西/印度的双反。

————2.4.2,山川河流,风雨雷电,皆可为将者所用:彼之砒霜,吾之蜜糖

1)彼之砒霜

被双反加征关税的地区,自然是负面影响,面临的必然是利润的受损、市场份额的受损,这是毫无疑问的。

2)吾之蜜糖

在上一篇文章 网页链接{【赛轮&行业 · 23年&24Q1】从此,攻守易形,寇可往,我亦可往!} 中已经阐述了目前赛轮正在进行的第三轮出海,是截然不同于其他胎企的出海布局,赛轮轮胎正依赖湿法混炼胶工艺的突破,以卫星工厂的模式快速进行【小平快】的全球化布局,其主要特征是【单体投资强度低】&【建厂时间缩短】&【先有市场、后有扩产】。

这种特征带来两方面好处:市场环境没有发生变化时,工厂正常发展,该挣钱挣钱;什么时候市场环境发生变化了(主要指关税),全球化布局的存在使得赛轮具备灵活调整产能以应对单一目标市场环境变化的能力。

说起来可能有点理想化得不切实际,但实际上这正是这几年正在发生的事情,也是在不久的将来会持续发生的事情:

a)以20年美国对东南亚几个国家双反这一环境变化来看,前期赛轮轮胎的前瞻性眼光避开主流胎企、独自前往越南建厂,在这一轮双反中以对比泰国友商相对十几个点税率优势成为受益者,这是前话。

b)关键来了,23年森麒麟应诉泰国双反复审,一举把泰国半钢双反税率干下来到1-5%不等,这样一来赛轮越南6%的税率显得相对是劣势,但正是由于赛轮轮胎全球化布局的进展,将对美出口订单由越南工厂逐步调整至柬埔寨工厂,越南工厂的半钢产能转向欧洲市场,而柬埔寨工厂对美出口的0税率,一番操作竟让其继续保持相对泰国友商的税率优势。

c)或许在不久的将来,我们还能继续看到赛轮轮胎的类似操作,比如,近期市场传闻的欧洲考虑要对中国半钢出口也进行双反调查(传闻,还没落地),如果最终发生了,我们可以试想一下会发生什么变化,首先是国内的半钢出口欧洲产能受损,也包括赛轮东营工厂,特别是那些不具备订单转移能力的轮胎公司,当头一棒,但与此同时,赛轮轮胎可以凭借其更广泛的全球化布局来进行订单转移,甚至可能在其中吃掉其他受损厂商的份额,重演在越南泰国时发生过的剧情,比如将其他四个海外工厂择优用来承接这部分欧洲订单,再将其他地区的无双反税率地区订单转交东营工厂进行。

d)目前是四个海外工厂,越南柬埔寨投产,墨西哥印尼建设中,我们依稀可以沿着赛轮轮胎的布局思路进行展望,类似的卫星工厂很大概率还将在未来继续布局,参考墨西哥,那么可能是继续布局对中国进行双反的国家,如巴西印度等,参考印尼,那么可能是继续针对本土市场需求旺盛的国家,如一些欧美国家。

e)我们再试想,今天赛轮轮胎投产2个海外工厂,到25年上半年,这个数就将变成4个海外工厂,如果后年这个数变成6个,那么还有哪个国家的哪种关税壁垒能拦得住赛轮轮胎出海的洪流?届时我们甚至可以腹黑的期待,更多双反政策的出现,双反不仅不会成为赛轮轮胎成长的绊脚石,甚至会成为赛轮轮胎吃下友商份额的最佳契机。

如是,则真可谓,山川河流,风雨雷电,皆可为将者所用!

三,谈谈风险

——3.1,行业性风险

————3.1.1,原料:表现平稳,不是主要风险

1)原材料不是主要风险

轮胎主要原料包括天然橡胶、合成橡胶、炭黑、白炭黑、钢丝帘线等。

原材料一直是市场很关注的一个变量,甚至多次出现天胶/合成胶期货大涨直接带崩股票的现象,其实虽然原料占比确实比较高(营业成本中70-80%为原材料),但这反倒不是特别严重的问题。

为何不用因为期货涨跌而担忧?期货具有金融属性,并不实时反应线下成交金额,而且大部分体量较大的厂商都会有长协,经常出现期货三天涨了10%,又花了半个月跌回去,这些情形除了杞人忧天的担心之外,于企业经营上的实际成本并无影响。

为何原料问题不怕涨跌?原料大都是标准化产品,是行业性、全球性的共性问题,比如全球天然橡胶就是东南亚为主产区,非洲近来也发展迅猛,那么中国胎企的原料水平跟欧美胎企是相同水平的,也就是不影响中国轮胎相比欧美品牌的竞争力。

原料问题不怕涨跌,但怕急涨急跌。正常的涨跌波动,都可以通过顺价往下游传导,但原料急涨急跌时会出现下游经销商去预判行情的现象,由此影响正常的备货节奏,但这也只是短期影响。

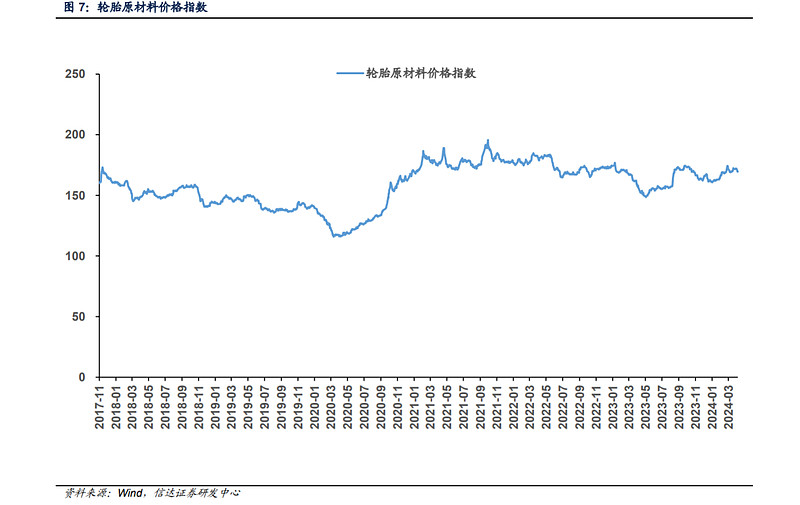

2)轮胎原料指数

下图是信达证券拟合【天然橡胶、丁苯橡胶、炭黑、螺纹钢】四个品种形成的轮胎原料指数,这两年市场担心了多少次原料波动,实际影响有多大?看图吧。

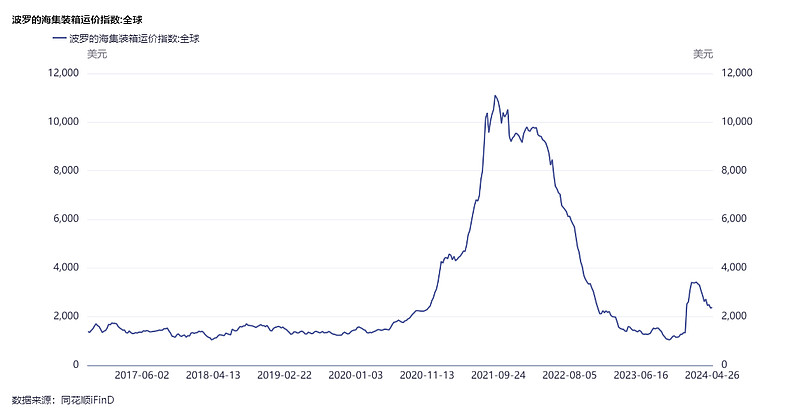

————3.1.2,海运:一等一的风险,持续回落

实际上海运费是中国轮胎竞争力最大的影响因素。

FOB模式也怕海运费。以前有人说轮胎出口通常是FOB结算,是经销商承担运费,其实这就是羊毛出在羊身上的问题,成本高了人家就不从你这上货了,所以实际上这是最大的影响因素,直接上影响了中国通过海运运往欧美轮胎产品的价格竞争力。

海运费影响多大?假设一个40英尺的集装箱可以装800-1000条半钢胎,平均按240元/条,汇率按7.2,则一个集装箱的半钢胎货值在2.6-3.3w美金,对应21/22年海运费高位时,最高峰海运费占货值比能去到50%以上,现在已回落到10%以下。

这个是需要持续跟踪的。

————3.1.3,海外产能:拥挤风险几何,出海不止欧美+巨头收缩+猛将出行伍

关于目前中国轮胎企业纷纷出海,这个海外产能会不会很快又形成一个供给过剩的市场,对此市场有一种声音,主要分析过程是标定以14年中国对美国出口的1亿条轮胎为上限,扣掉现在中国本土出口的3000w条左右,剩下7000w条就是中国轮胎企业海外产能的上限,似乎什么时候中国这些轮胎企业的海外产能干到7000w条了,海外市场也就不再是香饽饽了。

这种观点彻头彻尾的错误!

1)出海不止瞄准欧美市场

赛轮轮胎:从新建产能的目标市场来看,墨西哥600w半钢有一半是合作经销商在本地消化,印尼300w半钢、60w全钢、3.7w吨非公路更是更美国市场毫无关系;从已有海外工厂的经营情况来看,柬埔寨目前900w半钢产能是销往美国,越南1600w半钢经过调整已经大部分对准欧洲市场,另外,近期赛轮柬埔寨工厂与长城汽车柬埔寨公司战略合作,在长城汽车的柬埔寨门店推广赛轮,赛轮越南工厂与越南vinfast主车厂达成配套合作,将为越南vinfast进行轮胎配套。

森麒麟:从正在建设的摩洛哥一二期来看,其1200w半钢规划产能,有400w是目标摩洛哥本土配套市场。

玲珑轮胎:当年玲珑花66个亿上塞尔维亚,说的主要目的是贴近主车厂,奔着配套周边主车厂去的。

从赛轮轮胎跟森麒麟、玲珑轮胎的海外工厂表现、规划可以看到,中国轮胎企业出海不只是奔着美国市场,更有欧洲市场、所在本土市场,把海外产能一股脑算里边本身就是错误的。

2)巨头产能持续性收缩

正好昨天看到一个相关资料也发了帖子,这里就直接在发一遍,巨头老旧产能的持续推出,会额外带来对应市场的空间。

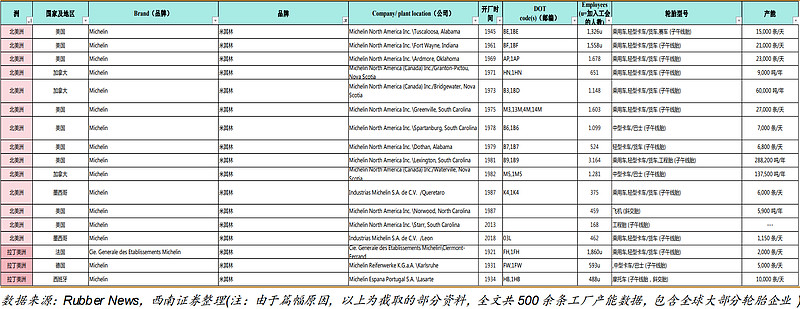

a)米其林全球50座轮胎工厂中有43座建立时间早于2000年,仅看这个表里有限的数据就有15座在1990年之前,昔日的辉煌成了今日的负担。

b)2022年以来,米其林/普利司通/固特异宣布关停和转移产能的工厂共13座,涉及半钢产能超3000万条,这个统计数据似乎有漏了一个,前几天好像看到新闻米其林又新增一个关停还是转移的。

3)猛将必出于行伍

退一步讲,即使再过了三年五年七年,海外产能又开始供大于求了,这也不是灭顶之灾,要知道,中国轮胎企业走出来的这几个头部,他们可每一个都是在全球最卷的中国市场干出来的,竞争是他们的常态。

面对国内一样恶劣的竞争环境,不一样的轮胎厂商都会表现出不同的结果,比如目前复苏情况最差的国内全钢胎市场,为什么贵州轮胎的全钢表现就能强于玲珑轮胎的全钢、强于通用股份的全钢?比如一样国内的半钢胎市场,虽然有所恢复,但还是卷,为什么赛轮轮胎的半钢胎内销22/23年连续增长?

何况,在一个供不应求的状态下,去考虑供过于求会是三年后发生、还是五年后、还是七年后,真的有意义吗,边走边跟踪吧,就像股票猜顶猜底,没有更小级别周期出现变化之前,谁那么能掐会算就能看准。

————3.1.4,欧美市场:双反是行业永远的阴霾

嗯,前边说过了,欧美是目前最大的目标市场,左一轮双反右一轮双反,这个东西是行业永远的风险,连墨西哥巴西印度南非等国家都陆续在搞贸易保护,双反的风险只有全球化一条路可破之,再无他路。

————3.1.5,国内市场:苦不堪言的内卷亟需破题

之前整理过一篇国内轮胎经销商财务表现的记录 从公开数据看【轮胎经销商日子几何】,从中可以看到轮胎经销商近年经营状况之惨淡,国内轮胎的销售最终还是得通过经销商到门店来完成最终的闭环,都是一条绳上的蚂蚱,经销商长期吃不饱,轮胎厂商想吃撑也不现实。

在这个问题上赛轮轮胎从23年开始有了独到的破题答案,赛轮轮胎23年2月开始在国内市场推广半钢液体黄金轮胎,而这一高端轮胎凭借强劲的产品力,定价是直接奔着米其林的价位去的,这给赛轮轮胎在经销商的利益分配上有了腾挪空间,能够实现与经销商的共赢,目前推广一条液体黄金轮胎,门店提成相当于推广3/4条普通胎(传闻),而赛轮轮胎也能获取更高的利润,这相当于赛轮轮胎针对国内经销商困境给出的一个破题答案。

当然了,这个目前仅仅是开始尝试,到底如何,只有时间能给出答案。

——3.2,个体性风险

————3.2.1,转债强赎:抹不掉的污点,惊险一跃

提到赛轮轮胎个体性的风险,不得不提1月的转债强赎,【关于赛轮转债强赎】感性愤怒+理性先打个问号,当时也写了一篇文章泄愤。

本身转债强赎,是公司合理合法的选择,无可厚非,但这个时间节点让我异常愤怒,当时正是A股大盘暴跌的时候,在大盘崩盘边缘选择强赎,相当于给自家股票凭空添上20个亿的抛盘,即使现在回过头来看,公司在强赎之后不久也如我文中猜测的公布了强劲的业绩预告,股价开启一波涨幅,但是这个行为至少在我这里是跟漠视股东权益挂等号的,不当回事,如果,如果当时不是郭嘉队打了3/4000亿进去救场,大盘真的崩了,赛轮轮胎出的这个业绩预告还能对冲?我看未必就能独善其身吧!

这个问题不影响业绩,不影响营收、利润,但影响人心的一杆秤,正如我跟踪轮胎板块以来,一次都没买过森麒麟,最大的原因在于公司对外交流风格的好大喜功(有兴趣可以了解一下森麒麟与诺记雪地胎代工,当时怎么吹的,声称后边还要全季胎的代工,后来不吱声了,实际上后来全季胎的代工被某低调友商拿了,该友商甚至都没跟市场提过一回,区别立显,有兴趣自己搜资料)。

这一点是我几年来投资赛轮轮胎,所认为最大的一个风险,对股东利益的漠视,那一些潜在的负面可能性,就不是为零了。

————3.2.2,其他:欢迎补充

其他的,也没想到啥,欢迎补充。

以上。

————————————