2023年4月29日,2022年审计报告、内部控制鉴证报告被会计师出具的带强调事项段的无保留意见引发市场热议:贝因美公司或涉嫌大股东占用资金。

2023年5月10日,交易所对贝因美年报提出质疑,公司虽然在6月6日的回复函中进行解释,但经过数日的仔细研读后,《啄木鸟研究》发现贝因美的回复存在明显瑕疵,贝因美“对供应商背调不到位、执行进度管理不严”这个说辞能否服众?8110.55万元大额预付款到底去哪儿了?以下是我们结合市场声音对公开信息的分析。

供应商及大额预付款真实性存疑

贝因美回复函对两家供应商大额支付的详细信息披露如下:

(1)天津九洲鸿博国际贸易有限公司

2022年10月27日,公司与天津九洲签订促销品“金条/金钞定制协议”,约定以411元/克采购“10g足金金条”5500套、以447元/克采购“20g定制款足金金条”2500套、以154.7元/套采购“0.1g工艺金钞”50000套,总采购额5,269.00万元。(以上价款包含加工费,且均为含税价)。公司拟将采购的金条、金钞用于经销商促销奖励,并按照协议约定于2022年10月28日预付合同总价款的95%,即5,005.55万元作为预付款。2023年3月,天津九洲根据公司促销需求交付1790套“10g足金金条”,价值73.57万元(含税)。公司已作为促销奖励发放给客户。2023年4月,由于我公司未及时提供定制设计要求,金价持续上涨,天津九洲交付困难,经双方协商,公司与天津九洲签订终止协议。天津九洲于当月退回合同未执行部分预付款4,931.98万元。

(2)天津首宇商贸有限公司

2022年10月18日,公司与天津首宇签订原料采购协议,约定以34,500.00元/吨单价,采购全脂乳粉1800吨,合同总价6,210.00万元。(以上价款均为含税价)

根据协议约定,公司于2022年10月20日预付合同价款的50%,即3,105.00万元。后因全脂乳粉全球价格大幅下降,继续履约将会给公司造成大额损失,双方展开协商,2023年4月,公司与天津首宇签订终止协议。天津首宇于当月退回预付货款3,105.00万元。

公司声称:除上述交易外,公司近三年未与上述供应商发生其他交易。公司与天津九洲鸿博、天津首宇交易价格均根据合同签订时市场行情确定,交易标的均存在真实用途,不存在控股股东及其关联方变相占用上市公司资金的情形。

事实果真如此吗?交易所要求公司说明相关交易是否公允、是否具备商业实质,是否实质上构成控股股东及关联方变相占用上市公司资金的情形。

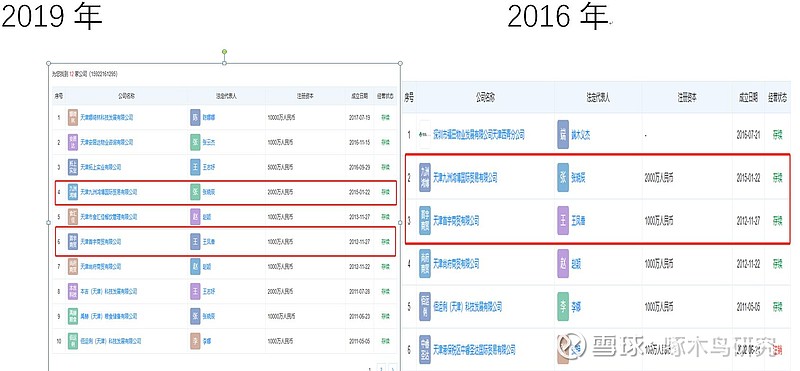

疑问一:两个萝卜一个坑?同一个电话、邮箱可以同时联系上九洲鸿博和天津首宇,有多少人相信这是巧合?

目前信息来看,虽然法人不同,但2016年、2019年工商年报中,两家公司联系电话竟然是同一个,且两家公司2016、2019、2020、2022年年报使用的联系邮箱竟然也完全一样,真这么巧?电视剧也不会这么拍吧?

疑问二:天津九洲鸿博到底充当什么角色?因2021年度财务会计报告被出具无法表示意见的审计报告,腾信股份被深交所实施退市风险警示。这其中,腾信股份的多笔大额预付款就涉及天津九洲鸿博。回顾腾信股份一份被会计师出具保留意见审计报告中表示:“腾信股份公司在2020年度与天津九洲鸿博国际贸易有限公司、天津市港运中兴商贸有限公司等19家单位发生多笔大额资金往来,款项以预付合同款支付,以合同终止退回,累计支付、退回发生额均为19.28亿元,期末余额为零。我们无法获取充分、适当的审计证据,以判断该部分预付款项的实际用途。” 当年,腾信股份还因违规对外提供担保以及信披违规,实控人被处罚,其中违规担保涉及的公司也有天津九洲鸿博。

有前车之鉴,就不怪交易所对天津九洲鸿博与贝因美的交易有了担忧。

疑问三、九洲鸿博的间接股东已注销一年,公司或已失控,跟这样的公司还能去交易?

九洲鸿博员工仅有2人,其最终实控人是辽宁日报社。

以上工商信息显示,九洲鸿博其大股东为中冶国能(天津)科技发展有限公司,注册资本1000万元,无实缴资本,无参保人员,辽宁中冶能源有限公司注册资本500万元,无实缴资金,无参保人员。辽宁今日新闻策划中心注册资金30万元,无参保人员,已于2022年8月注销。综上信息,九洲鸿博可能早已失控。

疑问四、会计师出具强调事项与公司描述为何有出入?

贝因美称上述两笔业务属于正常业务,之所以没有完全履行都是因为市场价格发生较大变化。第一笔业务是因为金价上涨,造成对方交付困难,合同不能继续履行。第二笔业务则是由于奶粉价格下跌,贝因美不想再继续履约。前者勉强还能说是对供应商背景调查不到位,可是后者完全与内控没有关系。会计师出具此类报告,非常蹊跷。

疑问五、爽约后的处理有违市场规律?

对于上述业务,贝因美并未追究违约方九洲鸿博的违约责任,而守约方天津首宇也不追究贝因美的违约责任。以上两项纯纯的市场交易行为,爽约后,大家却都表现的如此大肚?这绝对有违市场规律。

综上,有业内资深人士表示,九洲鸿博、天津首宇极大概率是资金中转中介机构,贝因美与这些公司的预付款并未发生实际业务,转入九洲鸿博、天津首宇的大额资金极有可能被贝因美大股东占用。

会计师意见暗藏玄机?

问询函回复意见专项审核中,会计师执行审计程序和得出的结论,实际存在一定的玄机。审计师履行的程序和结论如下:

“针对上述问题,我们执行的审计程序主要包括:

1、对天津九洲、天津首宇两家公司工商信息进行查询,检查两家公司股东、董监高与贝因美、公司董监高及其控股股东、实际控制人是否存在关联关系;

2、检查公司对天津九洲、天津首宇两家公司合同审批流程、相关协议、付款单据、期后金条出入库单据,判断交易流程是否符合公司采购管理制度相关规定;

3、访谈公司相关业务经办人,了解交易背景及未到货原因;

4、现场访谈了天津九洲、天津首宇两家公司,了解交易背景和对方公司信息及合同履约能力,并发函对预付款余额及合同条款进行确认;

5、检查贝因美控股股东及其重要子公司、实际控制人谢宏夫妇2022年及2023年1至4月银行对账单,检查是否存在与天津九洲、天津首宇相关的异常资金往来;

6、对近三年公司大额预付款交易进行检查,包括对合同、合同审批、付款单据、到货入库记录等资料进行查验。

经审计,我们确认:

1、天津九洲、天津首宇两家公司与公司、公司董事、监事、高级管理人员、控股股东及其关联方不存在关联关系或其他业务往来、资金往来,不存在关联交易非关联化的情形,相关交易价格公允、具备商业实质,未发现控股股东及关联方变相占用上市公司资金的情形。

2、公司近三年不存在涉及其他供应商管理缺陷、预付款支付缺陷的相关交易。“

有业内人士表示,贝因美预付给天津九洲、天津首宇的款项,其实并不需要通过贝因美控股股东及其重要子公司、实际控制人夫妇来达到占用目的。通过其他公司或个人中转一下就可以简单实现占用。会计师履行程序合理,因其没有执法权,无权追查天津九洲、天津首宇两家公司的资金往来明细。但会计师给出“未发现控股股东及关联方变相占用上市公司资金的情形”这一结论其实暗藏玄机,“未发现”≠“没有”。会计师可以免责,但真相或许被掩盖。

贸易业务是否有假?

根据贝因美公告,因大华会计师事务所(特殊普通合伙)在对2022 年度财务报告进行审计的过程中,向公司管理层提出,公司在贸易业务中获得的商品法定所有权具有瞬时性特征,表明公司很可能未真正承担存货风险,并未真正取得商品控制权。公司在贸易业务中很可能属于代理人。基于审慎性,以及为了更严谨地执行新收入准则,经董事会审议,同意公司对前三季财务报表进行更正。

根据该调整,公司前三季度收入、成本同时调减3.88亿元。

但有业内人士表示,贝因美的贸易业务很不简单,极有可能不是会计差错而是虚假业务,目的是设计虚假的贸易业务,向所谓供应商预付款,达到大股东占用目的。

理由如下:

1、贸易业务的供应商一有较大的预付款余额,但2023年供货量却极少。

贸易业务供货商一和预付账款余额第一名系由自然人王某某于2016年11月投资设立,主要从事乳制品进口贸易业务。自2019年起,公司与其开始合作,主要向其采购全脂乳粉、脱脂乳粉。近四年交易额分别为247.12万元、0万元、682.49万元、23,746.38万元。其中2022全年公司向其采购全脂、脱脂乳粉23,061.95万元用于原料贸易,公司已按净额法确认收入,其余年度采购均为自用。

贝因美子公司宁波广达盛贸易有限公司于2022年12月与供应商一签订采购协议,向其采购全脂乳粉、脱脂乳粉,采购总额为4,899.00万元,用于锁定国际货源,按照合同约定,公司需预付合同总额75%的货款,即3,647.25万元。截至2022年12月31日,产品入库79.01万元,剩余3,568.24万元货物未交付。

贝因美于2022年9月与供应商一签订采购协议,其采购全脂乳粉13,600.00万元,用于锁定国际货源,按照合同约定预付货款600.00万元,后因市场行情变动未能履行。

截至2022年12月31日,贝因美合计预付供应商一货款4,168.24万元,由于乳粉原料保质期限制,如果在下游需求订单不足时大量进货将对公司造成原料损失风险,双方就货物交货期达成一致,对方将根据公司即时订单要求于2023年度陆续实现交货。截至本公告披露日,已交货326.17万元(含税)。

二、2022年一、二、三季度报告预付账款金额较大,年底减少,2023年一季度再次大幅增加,为了规避检查?

以上预付款在2022年大幅增加,尤其是季报、半年报时较多,年报时减少,规避会计报表期末检查的动机十分明显。

如果以上贸易收入是真实的居间业务,公司全额支付采购款,仅收取微薄的贸易收入(前三季度贸易收入采购成本3.88亿元,取得毛利仅336万,投入产出比仅为0.77%),风险和收益并不匹配,不符合商业逻辑。这不由令人怀疑贸易收入真实性,而各季度末的预付款多数都是贸易预付款,实际上很可能被大股东占用。

大股东是否有动机占用上市公司资金?

贝因美虽然深耕婴幼食品31年,但近年来,大股东贝因美集团有限公司的债务危机造成的资金饥渴昭然若揭,成为被执行人后,贝因美集团目前被执行总金额已达5.45亿元,其质押/冻结上市公司股份数量为194,850,000股,占其所持公司股份总数的99.20%。在2023年4月公布的2022年年报中,大股东贝因美集团坦承自己当前面临较大资金困难。

《啄木鸟研究》与贝因美董秘办交流后,公司对以上内容不予置评,称已经回复交易所,一切以公告为准。

若将贝因美比作为人,那么31的岁他已过而立之年,未来的他如何立?未来的路如何走?我们拭目以待!