$浙江鼎力(SH603338)$ $建设机械(SH600984)$ $远东宏信(03360)$

趁周末有时间,大致翻了下高空平台市场与塔机市场最新的调研报告,大致做一个小结。

一、高空作业平台市场

按广发机械对高空作业平台市场1-2月的调研,大致数据罗列如下:

虽然在年初前瞻《新年狂想——工程机械行业需求分析》中对今年高机市场给出了很乐观的预测,但是也实在没想到增长会如此强劲,广发机械给出的结论是:国内仍是增量市场,预计租赁商的购置信心在2023年会强于2022年,因疫情影响消除且开工率回升较快。海外市场端,从Genie 2022年Q4的积压订单继续环比上行看,供需错配仍难短期缓解。

从数据确实能得出这个逻辑,只是我比较好奇数据统计方法与统计口径问题。我之前的预期大概是:今年高机市场很乐观很正常,下游制造业资本开支的增加与城市老旧小区改造给业务端带来了很大的增量。这份增量也能抵消展馆建设、城市商业综合体建设放缓带来的影响。但是销量增长节奏会偏慢,核心在于2022年租赁商群体的回款率出现了较大的下滑,平均回款率从85%下降到70%,在部分区域要更低。而基于租金价格下滑带来的利润率缩水,租赁商手上现金流比较匮乏。

在现金流比较匮乏的情况下,想要长期发展的租赁商一定会去考虑资产负债率的问题,只要不是想着爽一把就走,必然要考虑资产与负债相匹配的问题。在这种情况下,2023年高机销售的节奏会偏慢,销售旺季会比往年更晚一点到来。

当然这个判断现在被数据打脸,我自己回看了一遍推演逻辑,我觉得逻辑上也没有太大的问题。实在想不明白问题出在哪里,从开复工数据看,下游市场复苏的进度并没有超出我的预期。当然也有一种可能是租赁商手上有很大的存量资金,在净现金流、净利润下滑的情况下依然能够进行资产扩张。或者出现了大量新租赁商群体进入这个行业,呈现了整体的高增长。

出口的数据也有点怪,海外市场的确美国市场很棒,但是看IRA的调查报告,欧洲、南美的市场情况并不乐观,这么高的增速确实远超我的预期。

好吧,只能承认自己才疏学浅,见识不足。我有点觉得,这个数据很像是出货量而不是销量。这方面也请后台租赁商读者帮忙,主要我想了解一下微观市场动态,为什么会有这么强的采购信心。

二、塔机租赁市场

翻了一遍建设机械3月16日最新的调研纪要,还是能感受到这家公司对自身、对市场有着非常清晰的逻辑与理解,公司的Alpha很强,只是所在的行业赛道竞争有点差,客户群体单一、周期性强、客户议价能力强。

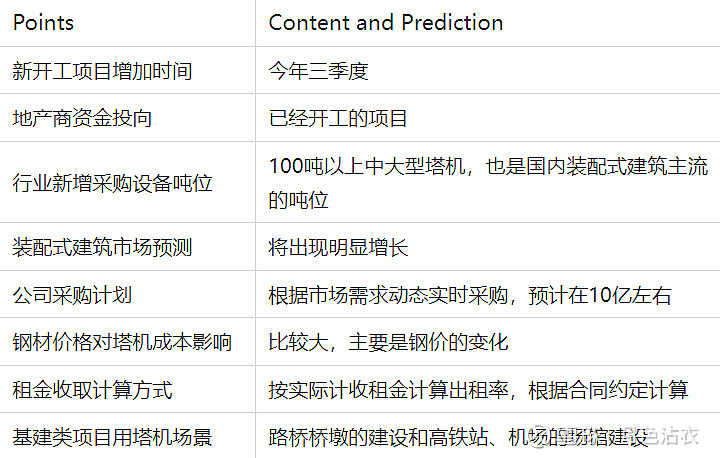

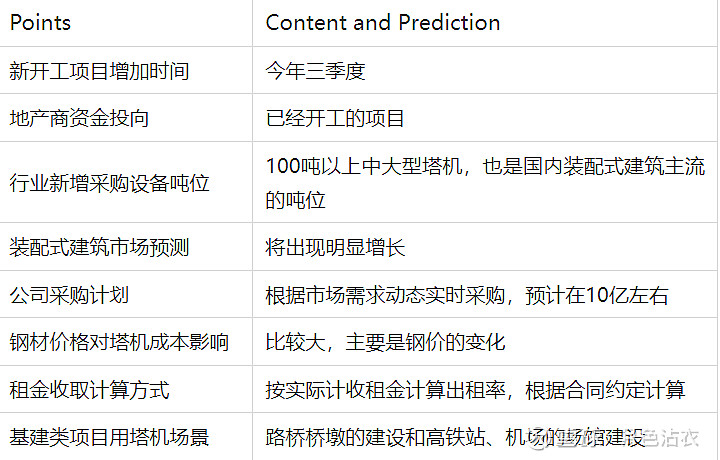

公司去年的出租率56%,预计今年总体出租率会在65-70%的水平,整体市场依然呈现供大于求的局面,租赁商依然还有很多闲置设备。今年三季度新开工项目会明显增加,租赁市场将迎来出租率的拐点,明年一季度具备价格上涨条件。

有趣的点我也列了个表:

我个人的观点还是这个行业很难做需求预测,从历史经验看,这些预测准确率并不高,而且往往有较大的偏差。需求好的时候,预测容易过度乐观。需求差的时候,又容易走向极度悲观。

未来可能演绎的逻辑包括:1、长周期改善带来的利润边际,公司市场占有率上升;2、第二增长曲线的出现;3、翻新基地成型后带来成本的进一步改善。

我觉得更值得关注的在于观测上游产能是否出现显著的下降,上游的销售方式不断收紧,债务过高的租赁商离开市场,并且那些没有资本的人无法进入这个行业。只要供给端能出现有效的约束,下游需求端可以抱有一种比较乐观的态度。

当然这是从投资的角度出发得出的结论,如果从实业投资的角度,看起来一二线城市地产吸引力还是很不错。从万科开始看项目拿地也可以看出,一二线城市的地产项目下半年会有一些积极的变化,反过来倒推,一二线的塔机租赁商,大概今年5-6月份的时候可以考虑资产购置的问题。

当然,不管从哪种角度,看待这类周期品,都要小心避开情绪的影响,要保持一种相对的理性。这类周期品最大的危险在于,乐观的时候很容易过度乐观,悲观的时候又很容易伤心过度。