近期,按照党中央、国务院决策部署,国家发改委会同有关部门研究制定了《推动大规模设备更新和消费品以旧换新行动方案》,重点将实施设备更新、消费品以旧换新、回收循环利用、标准提升“四大行动”。

3月6日,国家发改委主任郑栅洁表示,2022年重点领域设备投资规模为4.9亿元,随着高质量发展的深入推进,设备更新的需求会不断扩大,这是一个每年5万亿元以上的巨大市场。

设备更新应该是一个至少持续3至5年的重大事件,利好重点行业(工业、农业、建筑、交通、教育、文旅、医疗7个领域)的设备上市公司。

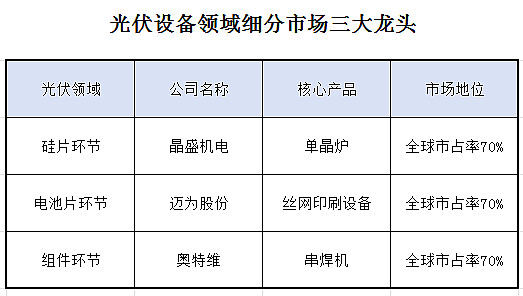

一、光伏设备三大龙头

光伏设备上市公司中,晶盛机电、迈为股份、奥特维分别为硅片环节、电池片环节、组件环节的龙头企业,它们各自的核心产品全球市场占有率均为第一,且都在70%左右,显示了三家上市公司强大的市场竞争力。

二、三大龙头基本概况、

三家公司均位于中国经济最活跃的长三角地区,晶盛机电位于浙江省,迈为股份、奥特维均位于江苏省。

$晶盛机电(SZ300316)$ 上市最早,已有12个年头;$奥特维(SH688516)$ 上市最迟,不到4年;$迈为股份(SZ300751)$ 上市5年多一点时间。三家公司上市均超过三年,不用为原始股东解禁担忧。

2024年3月8日,晶盛机电总市值最高,为454亿元,相当于迈为股份和奥特总市值维之和。

滚动市盈率为总市值除以最近四个季度利润之和(即2022年第4季度与2023年前3季度之和),晶盛机电仅为10.89倍,奥特维19.87倍,迈为股份38.64倍。

三、三大龙头产品比较

(一)晶盛机电

晶盛机电发展战略为光伏与半导体设备、光伏与半导体材料双驱动发展模式,产品亮点:

1.光伏设备领域

晶盛机电是全球最大的光伏单晶硅炉装备制造商,全球市占率第一,2022年全球市占率约为70%。光伏单晶炉是公司最主要的收入来源,2023年全年单晶炉销售收入超过百亿元大关。

硅片生产过程需要的设备包括单晶炉、切片机、截断机、开方机、磨倒一体机等,其中单晶炉为核心设备,每GW投资约1.2亿元,在所有硅片生产设备中价值占比超70%。

2.半导体设备领域

2022年7月,公司“大尺寸半导体级直拉硅单晶生长装备关键技术研发及产业化”荣获浙江省科技进步一等奖。

2023年2月推出6寸双片式碳化硅外延设备,2023年6月又推出8寸单片式设备,可兼容6、8寸生产;2023年12月13日,晶盛机电在日本东京半导体展会上展示了8英寸碳化硅衬底片和8英寸外延生长设备;2024年3月,晶盛机电将在上海半导体展览会上展出半导体新品——8英寸双片式碳化硅外延设备、8英寸碳化硅量测设备、12英寸全自动减薄抛光设备。

截至2023年9月30日,晶盛机电未完成半导体设备合同33.03亿元(含增值税),同比增长34.3%。

3.材料领域

(1)碳化硅方面,晶盛机电规划了25万片6寸和5万片8寸碳化硅衬底片产能,目前8英寸碳化硅衬底片已实现批量生产;

(2)石英坩埚方面,国内市占率第一。子公司宁夏鑫晶2023年实现营业收入13.58亿元,净利润6.83亿元,净利率约为50%;子公司美晶新材2022年实现营业收入10.72亿元,拟在创业板拆分上市,目前为中止状态,应该是要补充材料。

(3)在蓝宝石方面,目前晶盛机电蓝宝石晶体产能已是国内第一,宁夏鑫晶盛二三期建成后,产能是世界第一。

(4)金刚线方面,2022年11月浙江晶钰年产3000万公里金刚线生产项目正式投产,每公里价格大约是35~40元,产能全部投产后产值将达到10亿元左右;全资子公司宁夏晶钰,于2023年4月在银川投资建设年产1亿公里产能的金刚线项目,总投资30亿元。

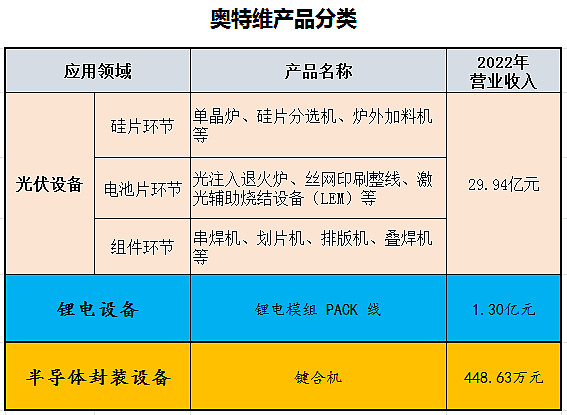

(二)奥特维

产品亮点:

1.光伏领域

奥特维是全球串焊机市场龙头企业,全球市占率达到70%以上。串焊机主要用于电池片的银浆、镀锡铜焊带和助焊剂的焊接,工艺难度较高,是光伏组件制造环节较晚实现国产化的设备。

目前每GW组件设备投资额约8000万元,串焊机每GW价值量约2000万元,约占组件设备总投资额的25%。

2023年8月中标天合能源单晶炉项目超过18亿元,2024年光伏单晶炉销售收入有望放量。

2.半导体领域

引线键合是半导体封装环节的关键工艺,公司键合机产品已顺利突破一线封装厂商,2022年获得通富微电、中芯集成等知名客户的小批量订单。2021年键合机国产化率仅3%,奥特维率先实现国产化,未来国产替代空间广阔。

2023年10月,公司半导体级磁拉单晶炉获韩国知名半导体公司的批量订单,对公司在半导体行业的业务拓展具有重要意义。

3.锂电设备领域

锂电池模组PACK已覆盖动力/储能两大电池应用方向,产品均已取得知名客户认可。锂电池模组PACK是车辆能量存储系统的核心,直接影响到车辆的性能和续航里程。

(三)迈为股份

迈为股份致力于成为全球领先的“泛半导体领域高端装备制造商”,公司依托“真空技术、激光技术、精密装备技术”三大关键平台技术,聚焦“光伏、显示、半导体”三大高端装备领域。目前公司主要收入来源为光伏电池片设备,2023年上半年,光伏电池片设备营业收入为28.55亿元,占公司营业收入的99.53%。

网印刷设备在电池片设备环节价值量占比大约15%-20%。

产品亮点

1.迈为股份的太阳能电池丝网印刷设备在市场中占有显著地位。公司主营业务产品“太阳能电池丝网印刷成套设备”被评为国家制造业单项冠军产品,同时“HJT2.0异质结电池PECVD量产设备”荣获国家能源局首台套。公司至2017年,其丝网印刷整线设备全球市占率已超过70%,完成了该环节的进口替代并向海外销售,至今,迈为股份的丝网印刷设备市占率一直位居全球第一,显示了迈为股份在太阳能电池丝网印刷设备领域的强大竞争力和市场地位。

2.公司2004年显示面板设备、半导体封装设备销售收入有望开始放量。

四、盈利能力比较

1.毛利率比较

2020-2022年,三家公司的毛利率基本上都是向上增加的态势,毛利率也相差不多,晶盛机电略高。到了2023年前3季度,晶盛机电毛利率开始呈现明显优势。晶盛机电继续向上,达到42.01%;奥特维有所下滑,为36.72%;迈为股份下滑较多,为32.53%。

2.净利率比较

在净利率方面,晶盛机电优势十分突出。晶盛机电最低的年份是2020年,为22.35%,但奥特维、万为股份在2020-2023年前三季度这四年中从未能超越。晶盛机电2023年前三季度更是达到惊人的30.77%。

从最近的2023年前三季度的表现来看,三个公司距离拉大了,晶盛机电是3字头,奥特维是2字头,迈为股份是1字头。

综合毛利率、净利率来看,晶盛机电盈利能力最强,奥特维也很不错,迈为股份要差一些。

五、成长能力比较

1.2020-2023年营业收入复合增长率

从营业收入规模来看,晶盛机电还是遥遥领先,迈为股份次之,奥特维最小;

从2020-2023年营业收入复合增长率来看,奥特维最快,为73.47%;晶盛机电次之,为67.62%;迈为股份居后,为43.90%。

2.2020-2023年净利润复合增长率

从净利润规模来看,晶盛机电遥遥领先;奥特维次之,迈为股份最小;

从2020-2023年净利润复合增长率来看,奥特维最快,为98.86%;晶盛机电次之,为76.02%;迈为股份居后,为42.87%。

综合营业收入、净利润复合增长率,从2020-2023年成长能力来看,奥特维最好,晶盛机电也相当不错,迈为股份要逊色一些。

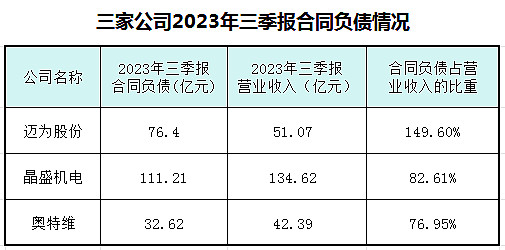

六、合同负债比较

所谓的“合同负债”就是从以前的“预收款项”里分离出来的。货未发、先收的钱,没有合同的部分依然列为“预收款项”,有合同的部分列为“合同负债”。

“合同负债”基本上可以视为是未来的营业收入,三家公司的“合同负债”都相当可观。

从“合同负债”的规模来看,晶盛机电最高,为111.21亿元;迈为股份、奥特维分别为76.40亿元、32.62亿元。

从“合同负债”占营业收入的比重来看,迈为股份最高,接近1.5倍;晶盛机电、奥特维分别为82.61%、76.95%。

另外,截至2023年9月30日,奥特维在手订单114.83亿元(含税),与2022年1-9月相比,在手订单同比增长76.34%。截至2023年9月30日,晶盛机电未完成设备合同287.50亿元(含税)。

风险提示:

光伏设备需求不及预期的风险。

免责声明:不保证文中数据与观点正确,文中内容仅供参考,不做为投资依据,据此操作,后果自负。