周末洋河等一众白酒企业公布了年报和一季报,而且有某超级大V认错清仓洋河,一石激起千层浪,好不热闹。说说我的想法。

公众号小鱼量化会赚钱,懂干货,投资路上加油站。884篇原创内容

— 1 —

加仓洋河

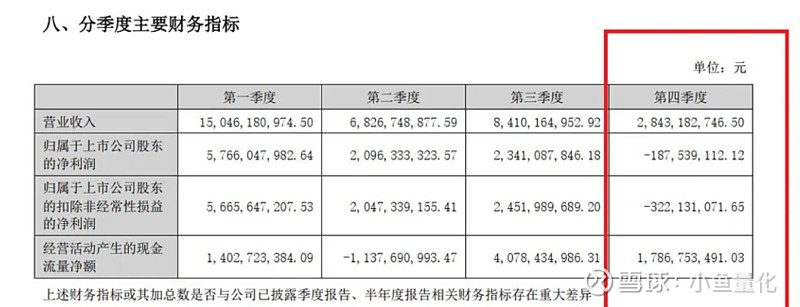

洋河股份2023年实现营收331.26亿元,同比增长10.04%,归母净利100.16亿元,同比增长6.8%,归母扣非98.4亿元,同比增长6.1%,而且四季度还亏了三个多亿。

2024年一季度,洋河股份实现营收162.5亿元,同比增长8.03%,归母净利60.6亿元,同比增长5.02%,归母扣非60.5亿元,同比增长6.79%。有分析称四季度亏损是为了利润调节,让今年一季度的数据好看点。

小鱼买入洋河股份是基于股息率模式,有这么几点考虑:

1、买入基本面优秀的高股息股票,洋河的基本面无需多说,市值1400多亿,账上的现金+交易性金融资产就有360多亿。2023年报分红提高到了70%,分红总额70.2亿元,每股分红4.66元,小鱼的持仓成本是105.74元,那么对应的股息率是4.4%,超级牛皮吧,谁能想到以前高高在上的白酒行业都混成了高息股啦。

2、在高股息的时候买入,大体是买不贵的,洋河在2月初本轮熊市最低点的收盘价大概是92元附近,4月中旬这一轮最低点的收盘价在94元左右,今天我买入的价格是95.8元,距离这两个最低点仅高出了一点点,咱也不能奢望买在最低点不是。

3、洋河股份的管理层在2024年展望中,也仅仅给出了5%~10%左右的营收增长,净利润的话估计也是个位数的增长,其实咱得高股息模式本身就不奢望净利润的高速增长,那么盈利来源于哪里呢?

来源于股息保底,买的不贵,估值处于底部,未来向上的弹性比较高,洋河现在分红是4.66元/股,股价95.5元,对应股息率为4.88%,如果股价上涨,股息率回到3%,对应价格为4.66/3%=155.33,从95.5元到155.33元,价格增长62.6%,当然了小鱼的成本是105.5元附近,也能赚到47%。

归根结底:股息保底+估值处于底部+估值弹性=百分之五六十的利润。大体如此。

4、分散,还是分散,高股息模式讲究不深入研究,分散投资一批基本面还不错的高息品种,所以在洋河上,小鱼目前是投入了三份。到了这里,几乎也是极限了,再加仓的可能性不大。洋河股份在我的股息率组合中占比3.75%,在总组合中占比就更低啦。

附上交易记录:

好啦,今天就写到这里吧。

本文完