首先说一下,健帆生物我持有的时间超过4年,某些人不了解就别乱喷,见证过健帆接近百元的辉煌,当年了解红杉、高瓴资本的时候,那时候健帆是热门股,加上健帆和丽珠的种种关系,了解和买入健帆都是在19-20年的时候。当年最热的时候我也想太过疯狂,因为那时候健帆的市值已经远超过当年的丽珠了,pe也非常高,但健帆那时候是有名的“血液茅”,产品毛利高达80%,净利也非常高,而且0有息贷款,所以尽管觉得估值贵,但如果能保持这么高的利润的话,估值也可以消化,但最后的情况是健帆的渠道库存压得太多,最后在去库存业绩就支撑不住了,最高下跌了80%,虽然我觉得健帆的产品没问题,一直跌后面我都没心情去追踪,我的其他股要不新高要不已经走出新低,持有的天坛丽珠要不底部翻倍要不基本没调整多少,我买的成本足够低,现在市值都是健帆5倍以上了,我只是不发帖不代表我没持有。现在看健帆已经慢慢走出来,我整理一下健帆的情况,要是愿意看就看,不愿意看拉黑我。我费那么多时间和精力整理的,分享一下,又没人给我钱,还过来喷我,看见某些喷子真烦。

一、行业情况

1.1血液净化原理和血液灌流器

首先我对血液这个行业很有缘分,很多年前在新乡上学的时候就听过华兰生物,那时候就觉得在华兰特别厉害,所以一直对血液这一块有比较长的研究,后面在17年买入天坛生物后,对于血制品、血液这一块是一直长期看好的,所以就慢慢了解血液净化的这个方向。

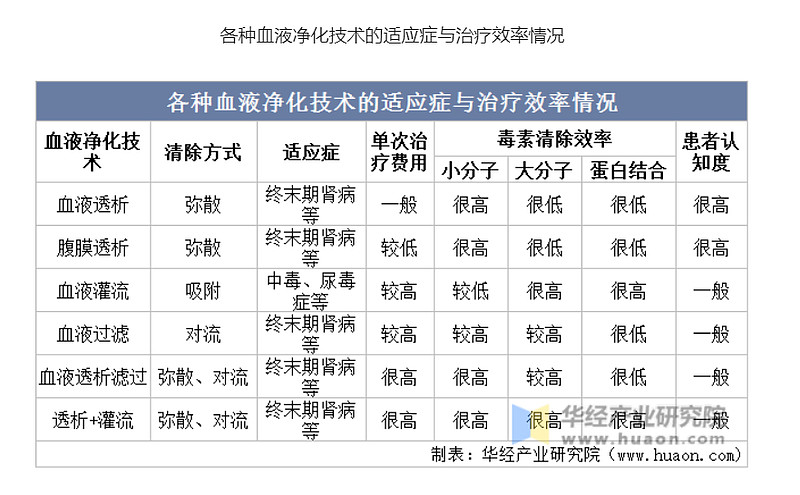

转载华经产业研究院的对于血液净化的概括“血液净化是把患者的血液引出身体外并通过一种净化装置,除去其中某些致病物质,净化血液,达到治疗疾病的目的。血液净化的基础治疗方式包括血液透析(HD)、腹膜透析(PD)、血液滤过(HF)、血液透析滤过(HDF)、连续性肾脏替代治疗(CRRT)、血浆置换(PE)、血浆吸附和血液灌流(HP)等,以及由以上多种技术的联合应用。其中,血液透析是目前最常用、最重要的血液净化方法,是治疗急、慢性肾功能衰竭包括终末期肾病(ESRD)和某些急性药物、毒物中毒的有效方法。

”

健帆主要的产品在于血液灌流器,灌流器本质是吸附器,早些年一些人一直说灌流器是智商税、另外举例海外基本都是透析为主,灌流器这种吸附模式是行不通的。首先从原理来说,吸附的模式是没有问题的。举一个净化水的例子,水的净化大体分为几类,一种是反渗透膜,一种是利用土壤、活性炭这种东西过滤、吸附,还有一种就是蒸馏。血液净化虽然和水净化差别很大,但作为基本原理是一样的。

转载知乎的森归湖遇鹿整理的资料也可以看出来“血液净化是超滤、血液透析、血液灌流-吸附、血液滤过、腹膜透析、血浆置换、分子吸附再循环系统等一系列的总称。综合了弥散、对流、超滤、吸附的物理过程。随着医疗技术的进步,对透析方式有越来越多的选择。

从血液透析至血液滤过到血液透析滤过,这三者有何不同呢?

血液透析(HD)的原理是弥散,什么是弥散呢?血液透析之所以被称为血「透」,其原理是依靠半透膜进行弥散和渗透。半透膜两侧的溶质浓度差就是驱动溶质移动的原动力,溶质从浓度高的一侧通过平衡膜向浓度低的一侧(弥散作用),水分子移向渗透浓度高的一侧(渗透作用)。不是所有溶质都能通过半透膜,半透膜有着筛选原则:膜上孔径平均3nm,仅有小于这个孔径的小分子和部分中分子可以通过。对尿素、肌酐等小分子物质有较高的清除率,而蛋白质、血细胞、细菌等均会被拒之膜外。

血液滤过(HF)的原理是对流,什么是对流呢?将血透比作「人工肾」,血滤则是「人工肾小球」。血液滤过的溶质清除是模拟肾小球的滤过作用,以对流转运的方式得以清除。在治疗中主要清除中、大分子溶质。血液通过机器泵或者血压流经体外滤器,在「人工肾小球」跨膜压的作用下,液体从压力高的一侧向压力低的一侧移动,通过对流的方式获得超滤液。但只有肾小球是不够的,与人体内环境成分相似的置换液充当着替代肾小管功能的作用。这里与血透利用溶质浓度及半透膜孔径滤过有着本质的不同。因此血滤对中分子物质比血透有更高的清除率。有资料表明接受HF治疗的高危患者,其存活率较HD高。血液滤过是没有肾小管的重吸收功能。治疗过程中需要补充大量的与细胞外液成分相似的液体,来替代肾小管的功能。

血液透析滤过(HDF)的原理是弥散和对流。血液透析滤过是将血液透析与血液滤过结合起来,通过弥散和对流两种方式清除毒素。它的总清除率不是简单的算术和,而是弥散和对流相互影响。不但能够高效的清除病人体内的小分子物质,还能充分地清除体内的中分子代谢废物。这种透析模式,大大改善了因血液透析对中分子代谢毒素清除不足和因血液滤过对小分子毒素不能充分清除所引发的并发症的发生。从而大大改善了患者的生活质量,并且有研究显示血液透析滤过可以降低终末期患者的死亡风险。”

1.2血液灌流器市场

上面简单说了一下原理,简单说我认为就是血液灌流器从原理来说是没问题的,以前血液灌流器发展的不顺利,更多的原因可能还是材料问题。下面说一点市场的情况,这些直接套年报的数据。

“肾科领域根据医械研究院发布的《中国医疗器械蓝皮书(2019 版)》,预计到 2030 年 我国尿毒症患者人数将突破 400万人。近年来,我国大陆血液透析人数逐年增长,根据全国血液净化病例 信息登记系统数据,截至 2022 年 12 月底我国血液透析患者约 84.4 万人,较 2011 年相比增长 3.6 倍。目 前我国终末期肾病患者的透析治疗率较低,与世界平均 37%、欧美国家 75%的透析治疗比例仍相距甚远。 目前,血液透析患者使用血液灌流治疗一般为 1月/次,按照 2022 年透析患者 84.4 万人测算,2022 年 我国肾病领域血液灌流器市场容量约 1012 万支(84.4 万患者*12)。根据国家卫健委《血液净化标准操作 流程(2021年)》:每周 1 次 HA树脂血液灌流器与血液透析器串联治疗,可显著提高维持性血液透析患 者的血清 iPTH 和 β2-微球蛋白的清除率,改善瘙痒症状。假设未来透析患者按照每周 1 次进行血液灌流 治疗,以 2022 年透析患者数量进行测算(尚不考虑透析患者每年持续增加的情形),肾病领域血液灌流 器市场容量将超过 4388 万支/年(84.4 万患者*52 支)。随着我国终末期肾病患者人数的增长及患者透析 治疗率的提升,未来我国血液透析产品市场仍将保持快速增长。

肝病领域我国肝衰竭每年新发病例约 60~80 万人,这些患者均有血液灌流治疗的适应症,按每名患者接受 3-5 次血液灌流治疗(非生物型人工肝治疗肝衰竭指南推荐用量),则每年的灌流器市场容量约在 240-400 万 支,市场潜力超过百亿元。

危重症领域(1)血液灌流在脓毒症治疗有广阔应用潜力。脓毒症发生率高,全球每年有超过 1800 万严重脓毒症 病例,中国每年有 468 万例脓毒症患者。(2)血液灌流已逐步成熟联合应用于外体外循环治疗中。2020 年《中国心外科手术和体外循环数据 白皮书》显示体外循环已超过 15 万例,考虑到手术延期的影响,未来医院体外循环病例数将快速上升。 另一方面,中国每年有 22.2 万例心外科手术,术后并发脓毒症和急性肾损伤比例分别为 4%和 18%。(3)每年约有 63.45 万人发生急性胰腺炎,其中约 20%的患者会发展成中度或重症胰腺炎,病死率 高达 13%-35%。急性胰腺炎可引起全身炎症反应,严重时可导致多器官功能衰竭。血液灌流可有助于中 重度胰腺炎病程中的炎症介质清除。”

二、财务报表

2.1 2023年报

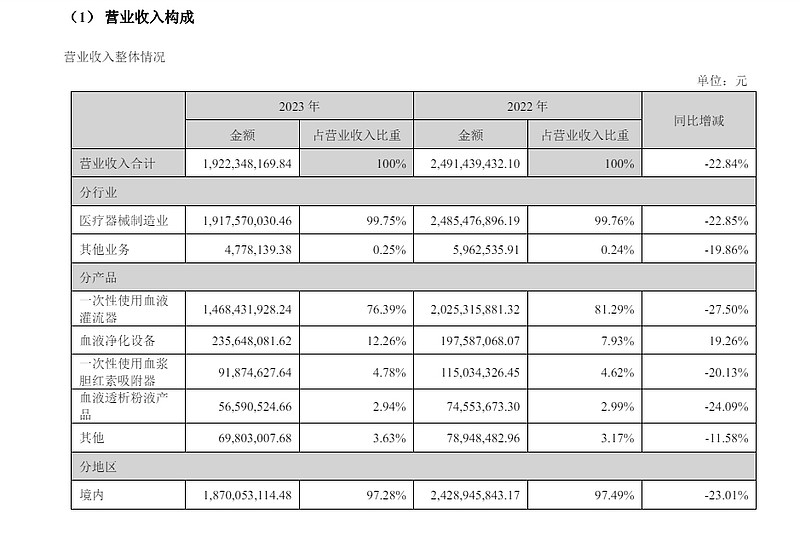

营收19.22 亿同比-22.84%; 利润4.26亿同比-51.67%,扣非4.09亿同比-50.27%;经营现金流净额9.17亿,同比+3.73%,经营现金看了看流入是减少的,但流出的减少更多,最后体现为经营现金流净额增加的;研发费用2.45亿,同比-3.36%,销售费用6.16亿,同比-12.08%;货币28亿,长短期借款6.7亿;应收账款7485万,同比-68.77%;存货3.85亿,存货这些年一直是增加的。

2.2 2024年1季度

营收7.44亿同比+30%; 利润2.84亿同比+45.42%,扣非2.71亿同比+42.74%;经营现金流净额5.07亿,同比+111.94%,经营现金流入大幅度增加42.91%,流出是基本持平,1季度经营现金流净额大幅度超预期;研发费用5417万,同比+0.27%,销售费用1.59亿,同比+1%;货币23.92亿,长短期借款7亿;应收账款4855万,同比-80.01%;存货3.21亿,同比-13.46%,这几年第一次出现了下降。

首先年报上是非常差的,唯一的亮点就是可以看到应收大幅度下降,说明健帆已经对于渠道的库存和应收一直在处理,而到1季度报上,就非常优秀率,营收、利润、现金流净额这些都大幅度增长,应收账款继续下降,只有不到5000万,存货也首次出现了下降。初步从财报看,已经可以了解到在渠道的库存已经消化的差不多,而销售的情况还是很乐观的。另外看有些人说健帆可能把部分23年的收入调到24年1季度,这个就不清楚了,所以我说继续追踪半年报和24年报。

三、主要产品

主要产品方面在最开始的行业情况说了一些,健帆目前主要76%的营收还是在灌流器,其他的目前占比较低。另外灌流器也是分型号的,直接引用年报的介绍“1)HA 系列是公司经典款产品,已应用临床 20 年,覆盖全 国 6000 余家医院。为回馈广大透析患者,公司于 2023 年 12 月主动将 HA130 血液灌流器的终端价格下降 26%,截至目前已完成31个省份挂网价格的调整工作。2)KHA系列是专用于尿毒症的血液灌流器产品, 可以更高效的吸附清除尿毒症患者体内的中大分子毒素。目前 KHA 系列产品已覆盖医院 320 家,报告期 内实现销售收入 5,069.67 万元,同比增长 79.47%。3)pHA 系列是全球首款可以同时高效吸附清除尿毒症 患者体内的中大分子毒素及蛋白结合毒素的产品,守护患者心肾健康。pHA系列灌流器于 2023年 11月正 式上市销售,目前已在 10 个省份完成挂网、22 家医院完成试用、5 家医院正式准入。至此,公司肾科领 域具备 3个产品注册证:HA 系列、KHA系列、pHA系列血液灌流器产品,可以为全透龄阶段、不同类型 的并发症提供预防及治疗方案,更加充分地满足 MHD 患者的个体化治疗需求。”

另外健帆的血液净化设备也处于快速发展的阶段,2.36亿的营收,同比增长了19.26%。国际业务方面,虽然健帆发到投资者关系活动记录表上面说的进入十几家国家,但23年国际业务营收就5000多万,占比不到3%,这个只能说发展潜力巨大吧。下面发健帆的产品,都是从健帆官网公开的资料。

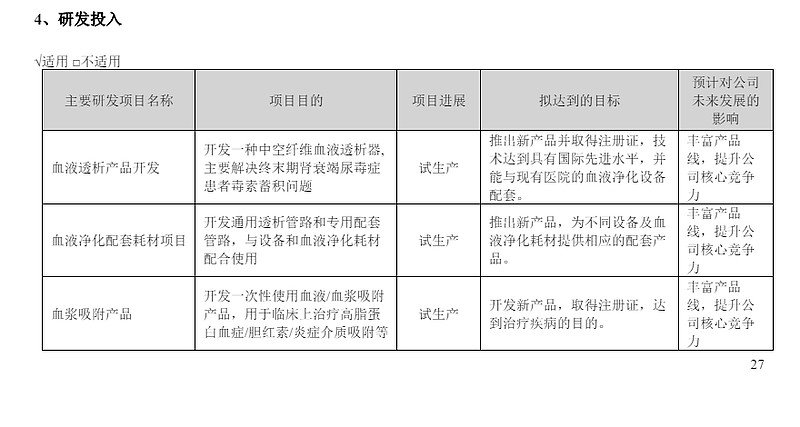

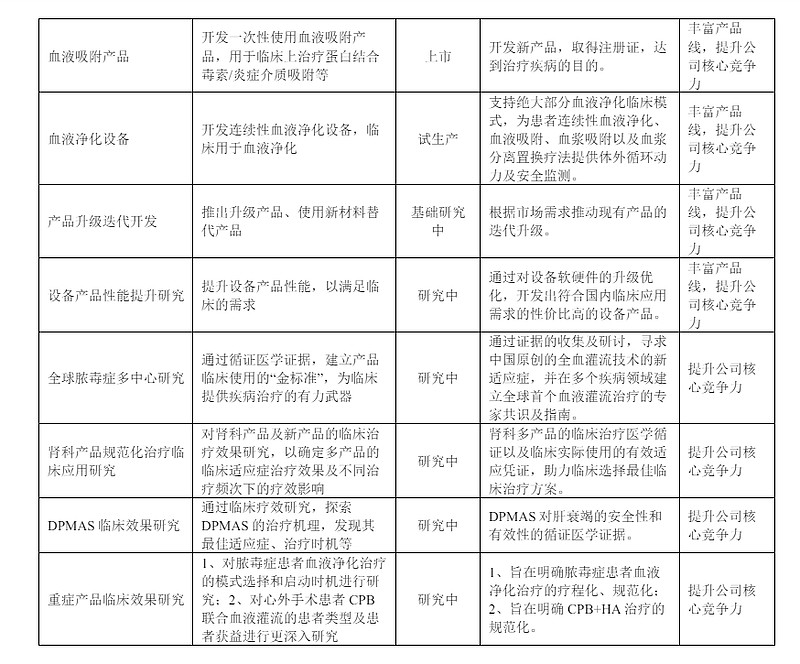

四、在研产品

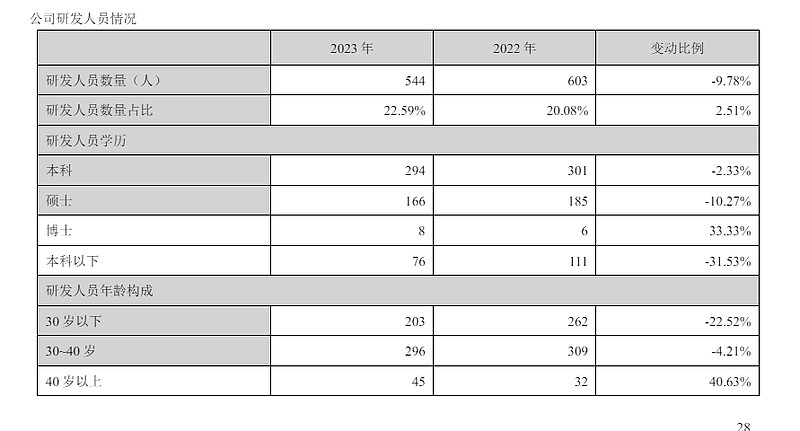

先说一下研发的情况,研发费用是基本持平的,但研发人员从23年报上看是减少的,23年只有544人,比22年同比减少了接近10%,本科和研究生都减少,博士还增加了2名,初步来看,我认为是健帆调整了研发费用使用,把资金更多的用在研发产品和高层次人才上。

另外我最感兴趣的是降低血脂类产品,减肥和降低“三高”这个市场非常大,礼来就靠着减肥药登顶了全世界药企市值第一的宝座,看健帆对于未来的展望里面也提到了,目前只能等看健帆的发展了,目前没从财报里面看到专门用于降低血脂的产品。

五、风险

简单的说就是医保、集采、此外还有产品质量等风险。前两者怕敏感就不说了,产品质量这个问题,目前健帆的灌流器的质量还是最佳的,真有黑天鹅等事件我也预测不到。

六、股东回报

这里说下回购和分红,健帆这几年股价一直跌,公司发了两次回购的方案,都是2.5-5亿的,回购的股票用于股权激励。这种回购我一般不看好,直接是减分项,看看你的老东家丽珠,人家回购的a股h股全是注销的,这种回购才是真正有利于投资者的。

分红方面,这几年健帆还是一直保持着分红,不过这几年的情况不乐观,分红从21年的10派9元到现在的10派4元,分红率也不高,目前企业还处于困难时期,而且健帆也属于发展阶段,分红少也是能接受。另外大股东董凡也增持了,这个就不说了。

七、总结

如果只有23年报,我会只会给65分,唯一的亮点就是应收大幅度下降。如果是一季度报,我可以给到80分,虽然距离21年还有差距,但从一季度报上面看到健帆已经慢慢走出来了,新产品也发力,肝病领域的营收还是比几年前增加很多了,继续再看看半年报和24年报,如果完全恢复,那么健帆又可以成为一家优秀的企业了。最后看有些朋友持有健帆很长时间,一直长期坚守,希望健帆让这些坚守的人获得足够的回报。

$健帆生物(SZ300529)$$丽珠集团(SZ000513)$ $山外山(SH688410)$

(免责声明:引入的图片和文字,已标注出处。未标明的均来自于健帆财报和健帆官网,如有侵权,请私信删除。文章仅供自己学习使用,不构成投资建议,风险请自担)