昊海的23年报已经发了,在之前的预告里面,可以知道23年昊海的业绩非常喜人,尤其是医美玻尿酸更是翻倍的增长,所以第一时间就认真看了看昊海的23年财报,写一写自己的看法。

一、整体发展趋势

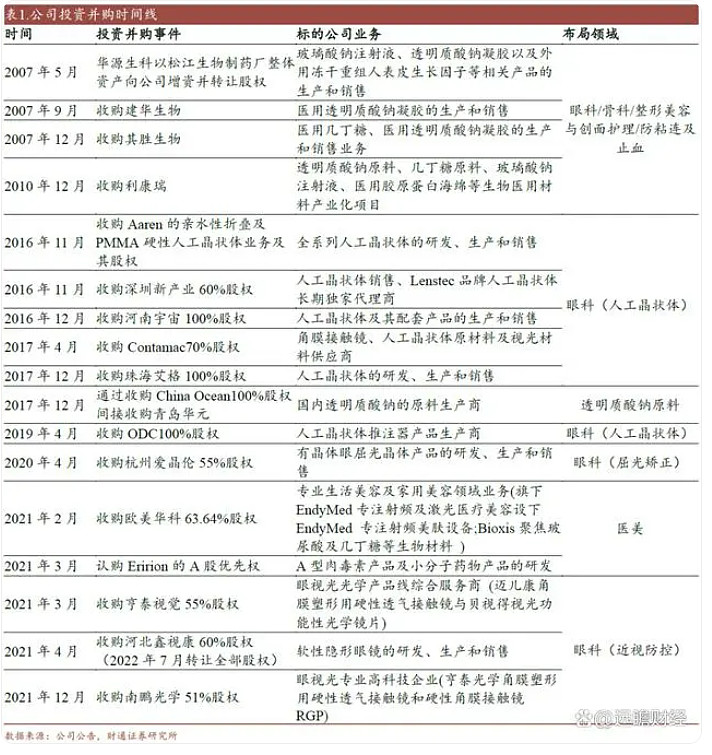

昊海原来是一家代理起家的公司,所以很多人看不上昊海。但我一直觉得过去仅仅代表过去,什么都要向着未来看,后面昊海开始慢慢转向,靠着并购+自我研发作为新发展的双驱动,23年算是收获的开始年。昊海的业务多元化,简单分就是4大类,医美、眼科、骨科和外科,后两者没什么好说的,这几年发展都相对稳定。

医美是未来10年内为数不多的高增长的行业,原因就是在于市场是不断增长的,而且国产的玻尿酸也一直在替代进口玻尿酸,根据《中国医美行业2023年度洞悉报告》,中国医美市场2023年增速预计达到20%,市场规模超2000亿元人民币,而之后的四年将预计保持15%左右的年复合增长率。至于国产替代率没有数据,但根据之前看爱美客财报公布的,国产医美销售金额和销量主要还是体现在中低端上。

另外医美设备,引用Medical Insight 的数据“ 2021 年中国能量源无创医美设备市场约为 21.7 亿元,2014-2021 年 CAGR 达 19.6%,由于光电设备终端需求旺盛,光电医美市场有望保持较快增长。从2020 年中国激光医美设备市场竞争格局来看,市场格局较为集中,前三名激光美容仪 器厂商是以色列飞顿、中国奇致激光、美国科医人,共占据约 65%的市场份额。 国外厂商的进口产品占据我国激光医疗及美容设备行业的绝大部分中高端市场”

眼科这个主要在人工晶状体和OK镜,查了一下别人的报告“据QYResearch调研团队最新报告“全球丙烯酸酯非球面人工晶状体(IOL)市场报告2023-2029”显示,预计2029年全球丙烯酸酯非球面人工晶状体(IOL)市场规模将达到6113.5百万美元,未来几年年复合增长率CAGR为5.1%。消费层面来说,目前北美地区是全球最大的消费市场,2022年占有22%的市场份额,之后是欧洲和印度,分别占有21%和15%,中国约占全球9.5%市场份额。预计未来几年,中国地区增长最快,2023-2029期间CAGR大约为6.6%。转自:恒州博智调研”;而OK镜,以2021年为例,ok镜的使用大概才只有1.6%左右,看一些人预测到2030年要到10%,就算有出生率下降等影响,但OK镜使用时间较长,产品粘度较高,一些地方开始把视力作为一个学校评价指标,这个对于OK镜是非常有利的。

二、销售情况

2.1医美

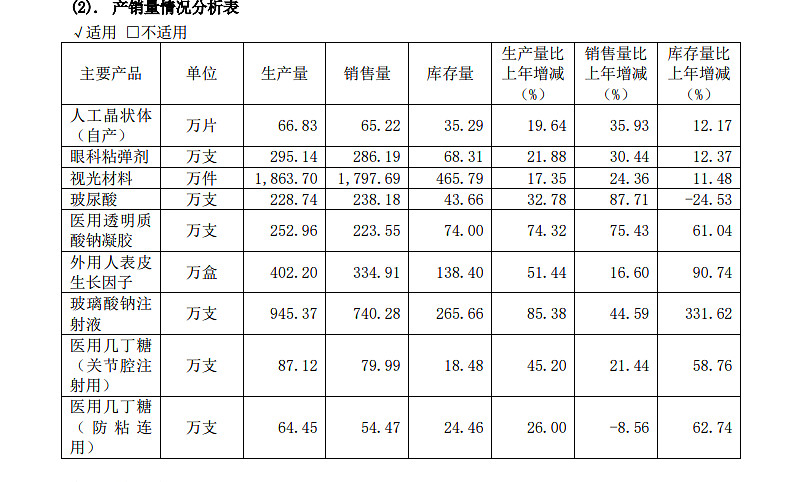

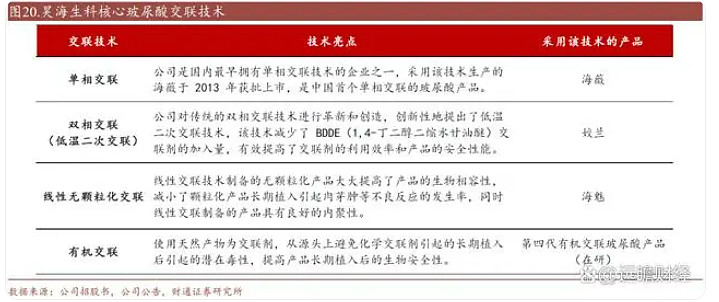

医美分三大块,玻尿酸、医美设备和表皮生长因子,先说玻尿酸。玻尿酸23年营收6个亿,较22年的3.07亿同比增长95.5%,其中海薇增长94%,娇兰增长57%,海魅增长129.32%达到2.3亿,整个玻尿酸都是大丰收。玻尿酸显示生产228万只,销售238万只,属于供不应求的状态。在22年那时候记得在小red书、新氧等平台基本没有看见过推广昊海玻尿酸的,只有一次看见娇兰,而23年都可以看到别人推荐的昊海玻尿酸“3代同堂”了,昊海23年在医美上确实花了很大力气。另外说一下利润率,经常看见有人拿爱美客的95%毛利来对比昊海的70%毛利,首先爱美客是非常优秀的不假,但它全是玻尿酸,毛利95%很正常。昊海是多少业务?当然昊海近年来一直没有单独公布过自己玻尿酸毛利,目前的77%毛利是包含玻尿酸、表皮生长因子和医美设备(欧华设备的毛利记得是50%多,会大幅拉低毛利),但从19年那时候的年报可以找到一些,当年玻尿酸和表皮生长因子的毛利是高达90%的,而现在三代海魅的销售价格更高,注射玻尿酸的毛利并不会比爱美客的差太多。只能说那些看个财报指标上总毛利就拿来用的,要不笨要不坏。

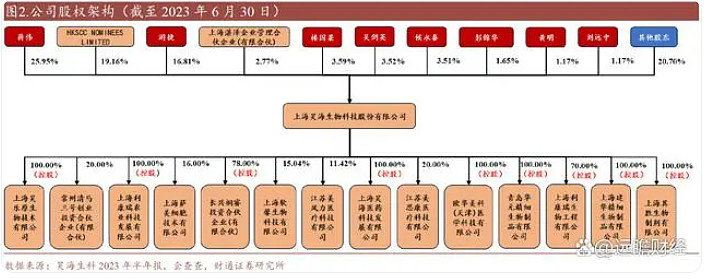

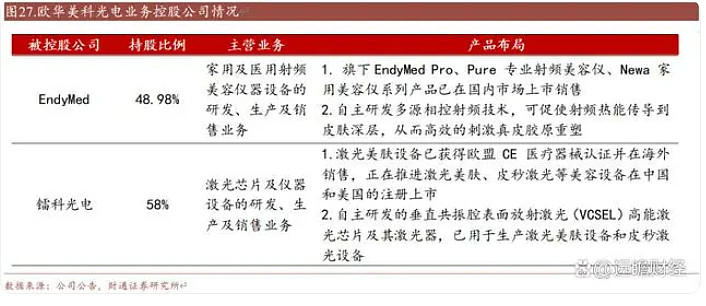

医美设备主要在于欧华美科,欧华美科也是一个对外投资平台,旗下以色列上市公司 EndyMed(持股48.98%)专注于射频美肤设备,旗下子公司镭科光电(持股58%)专注于激光美肤设备,产品主要出口海外市场。欧华也是几经波折,一年前刚变成昊海的全资子公司,欧华的医美设备的表现是低于我的预期的,营收2.8亿,和去年基本持平,但今年又买了欧华美科36%的股权,这个业绩我是不满意的,原因财报说是射频设备列入三类医疗器械,影响销售,这个原因我也认同吧。不过欧华美科这两年的成绩一直很一般,射频和光电医美设备是个大方向,但欧华这两年没有抓住发展机遇,可能24年会好一些?这个只能等等看昊海24年对于欧华美科的整合和进一步优化管理了。

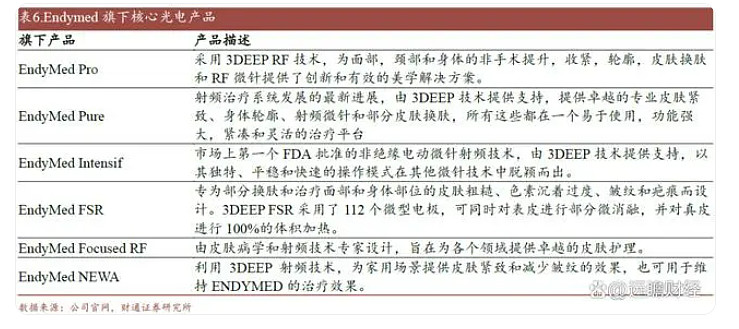

EndyMed旗下产品Newa家用美容仪,主打家用射频医美设备,天猫旗舰店单台设备价格在2000-6000元之间,目前看了一下关注度还有待加强。

表皮生长因子不说了,基本稳定增长的现金流。

2.2眼科

眼科几大块,重点在人工晶状体和OK镜,粘弹剂和眼药水就不说了,占比不多。人工晶状体主要在河南宇宙和深圳新产业,之前口罩影响不少手术量,23年开始恢复。人工晶状体收入3.8亿,同比增长37%,另外显示自产的部分,生产66.8万片,销售65.2万片,基本能做到生产多少销售多少。23年开始人工晶状体集采,国产替代和人口老龄化都是非常有助于人工晶状体行业发展,看隔壁爱博的人工晶状体同比增加大约40%,而且大多还都是中高端的市场,昊海的人工晶状体还有很长的路要走,人工晶状体的中高端市场还是需要发展拿下。

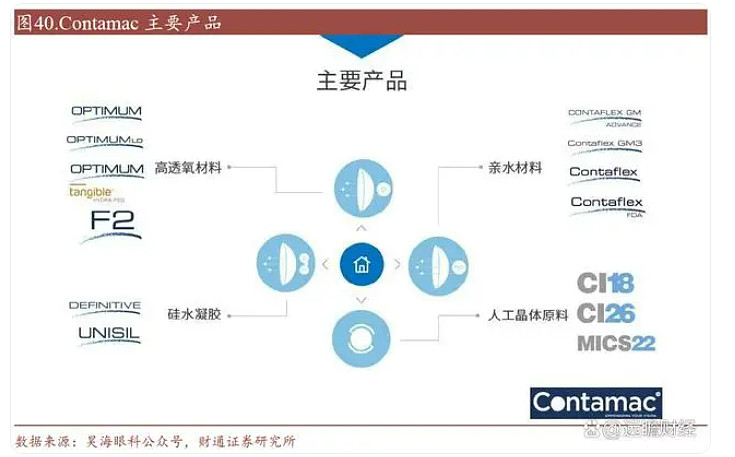

OK镜,昊海OK镜比较特殊,它有上游原材料的英国公司Contamac,记得去年因为口罩和汇率等关系,基本没增长。23年收入2.08亿,同比增长20%,生产量和销售量基本一致,整体还是不错。Contamac旗下的大概分三类:接触镜材料、人工晶体晶胚,以及加工所需的耗材与配件。接触镜材料包括高透氧硬镜材料Optimum系列,硅水胶软镜材料Unisil,以及水凝胶软镜材料Contaflex系列;人工晶状体材料包括透明和黄色CI26亲水晶胚。

OK镜方面,显示的是1.9亿,同比-6%,而报表上面显示把视光材料部分调整为视光终端产品,可能单纯OK镜片下滑的更多。这个下滑虽然在看欧普业绩上有预期,但和爱博增长25%相比,真的差很多。目前OK镜也进入集采,有两家代理的亨泰的OK镜,但昊海作为目前国内唯一的销售3款OK镜的企业,这个成绩确实有点差。

2.3骨科

骨科是注射玻璃酸钠和几丁糖,前者23年销售3.1亿,同比增长20%,后者1.6亿,同比26%,还是得益于手术恢复,整体销售还是不错的,唯一就是玻璃酸钠注射液新增了不少库存,没有做到医美和眼科那样供不应求的程度。

2.4外科

占比不高,而且由于控费影响,出现了下滑,总体收入1.4亿,相比于22年竟然还下降17%,比较差。

三、财务指标

前面的分析了具体销售情况,这里就说点总的情况。23年总营收26.54亿,同比去年增长24.6%;净利润4.1亿,同比116.6%,扣非3.8亿,同比141.5%;研发费用2.2亿,同比20.8%;经营现金流净额6.3亿;应收账款3.3亿,同比-14%;货币资金26.5亿,长短期借款1.7亿。

账上26.5亿现金,经营现金流净额远大于净利润,应收账款持续减少,前5大经销商占比非常低,研发费用稳定增高,研发占比达到 8.29%,而且全部费用化,整体财务报表非常健康。在5.2亿存货上有点在意,虽然今年增加不多,这个主要原因还是21和22年的口罩遗留下的问题,目前来看还不用太在意,前面分析过。

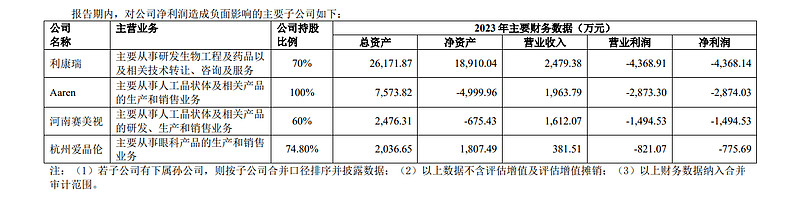

另外有4家分公司在并表显示亏损,其中Aaren去年都计提了几千万的亏损,真的有点烂泥不上墙的感觉。

四、再研产品

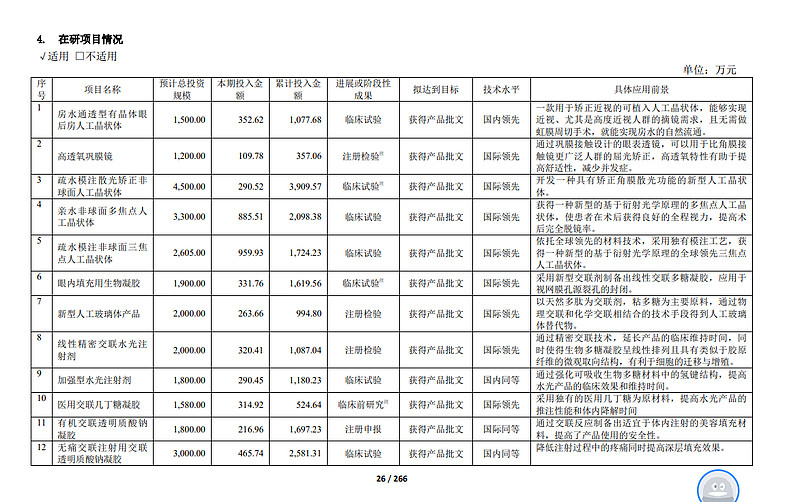

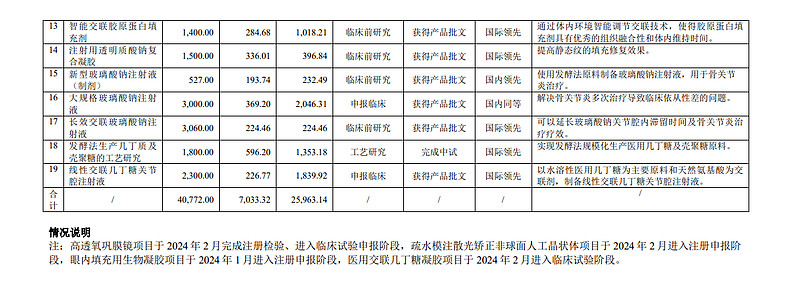

昊海一直按照“上市一代、研发一代、储备一代”,在研产品非常多,目前有19个在研产品。其中我最关注的是第四代有机玻尿酸,这个24年应该可以上市。四代玻尿酸在欧盟已经上市,为欧华美科旗下的法国bioxis生产,在欧盟上市名字为Cytosial,Cytosial主打面部轮廓填充注射,其薄层交联专利制备技术可使凝胶均匀分布,消除明显颗粒感。Cytosial有三款型号:1)VOLUME,主要用于恢复面部体积;2)DEEP,主要用于鼻唇沟填充;3)MEDIUM,主要用于口腔周围皮肤凹陷。

其他的都在临床阶段,未来潜力巨大。

五、合作在研

只能等看Eirion公司的研发进度了,有肉毒素、治疗脱发白发用小分子药物等产品。找了一下别人统计的,只能说产品是独家的创新的,涂抹比注射的市场大得多,但具体临床情况和上市时间就不好说了。

“ET-01:涂抹肉毒/AI-09:液体注射

Eirion是一家位于美国波士顿地区的生物医药研发公司,其创新外用涂抹型肉毒素,目前国内还未有同类产品上市。2021年3月3日,昊海生科与美国Eirion签署股权投资协议和产品许可协议,Eirion授权昊海生科外用涂抹型A型肉毒素产品ET-01、注射用A型肉毒素产品AI-09、治疗脱发白发用小分子药物产品ET-02在许可区域的独家研发、销售、商业化(包含分装及包装)许可。

【生产产地】Eirion(美国)【国内公司】昊海生科【上市进展】美国处于研发阶段。转:肉毒素研究所”

六、回购和分红

昊海在h股的回购都是注销的,这点没得说。但在a股的回购1-2亿用于股权激励,这种回购我一直不喜欢,差评。另外出个转股和分红,10股转4,10股分10元,有总比没有强吧,我觉得中性。

七、总结

简单说昊海23年的财报可以打85分,如果单看玻尿酸可以打99分,但由于医美设备、OK镜、外科几个太过于拉跨,综合来说只能给到85分的水平。希望昊海24年继续把玻尿酸做大做强;医美设备加油申报,这个空间可以作为第三增长曲线;眼科板块多学习爱博,继续发力,人工晶状体走向高端,OK镜继续发力占领市场;其他的都不一一总结了。还是之前的观点,等待千亿昊海出现的那一天。$昊海生科(SH688366)$ $昊海生物科技(06826)$ $福瑞达(SH600223)$

(免责声明:文中引用了不少图片,分别来自于“生物医用耗材龙头,昊海生科:“医美+眼科”,能否驱动新增长?远瞻财经(报告出品方/分析师:财通证券 刘洋 李跃博)”,如有侵权,请私信删除,谢谢!文章仅供自己学习使用,不构成投资建议,风险请自担)