钱多,那是底气,说家产。

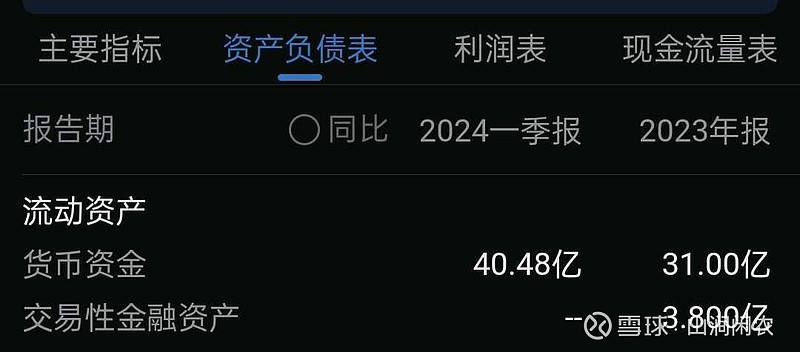

苏盐井神的财报大跨步发展得益于19年重大资产重组并入食盐批发零售业务,真正产销一体化的新型盐企,资产质量均上台阶,当年货币资金10.23亿,到24年一季度的40.48亿,经营现金流量6.7亿到23年的12.97亿,净资产也由最初的19.66亿增长到现在55.48亿,每年稳步提升。

目前有八个矿区,121亿吨储量,位居全国前列。

盐穴盐腔体积没有统计数量,目前在运营储天然气项目(一期)一个,在建储能发电一个,盐腔只会越采越多,是变废为宝,前重后轻一劳永逸的资产。

在苏盐发展过程中做出重大贡献的专利一个即井下循环制碱工艺。有很多,就这个最突出。

23年生产盐化许可产量1194万吨,占全国比重10.22%.

23年生产盐化产品846.15万吨,占全国比重9.27%.

23年销售盐化产品860.84万吨,占全国比重8.64%.

其中纯碱产量75.3万吨,占全国比重2.33%.

其中纯碱销售量77万吨,占全国比重2.43%.

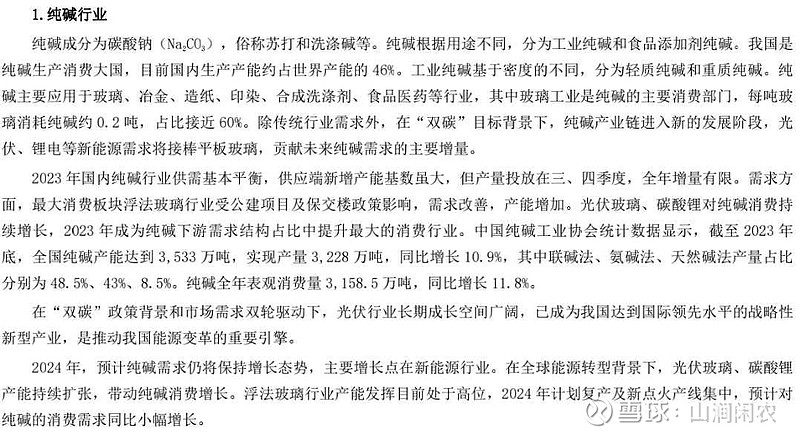

盐化产品离许可产量还有41%的增长,纯碱占比还有提升空间,需要释放和新建产能。远兴能源对天然碱占全国比重约8.4%,关于纯碱产业的发展是这样描述的。

在双碳目标背景下,纯碱产业进入新发展阶段,光伏,锂电等新能源需求将接棒平板玻璃贡献未来纯碱需求的主要增量。

盐企我分为地上产品和地下服务,其中化学储能新需求还会继续增长的判断不变,还能维持一定的景气期,到2030年纯碱消耗量新增有千万吨。

投资就是投未来,不是过去和现在,未来增长因素可以概括为,未来行业整个蛋糕有多大,这个公司能抢下多大一块,去抢的人(公司团队)是否靠谱。

蛋糕多大在三盐井喷网页链接这篇文章中有写,回顾发展历史看看去抢的团队是否靠谱,2015年公司上市,盐化产品销量478.81万吨,到2019年销量641.62万吨,到2023年销量860.87万吨销量增长80%。

15年纯碱销量46.28万吨,到19年销量64.3万吨,到2023年销量77万吨销量增长72%。

15年净利润0.62亿到19年2.61亿,到2023年7.38亿增长11倍。得益于三升一降:产销量提升和单价提升毛利率提升,财务费用最开始的1.38亿降到2023年的145万。

2023年战略推进企业由盐加工型向能源服务型企业延伸,我称为地下服务的物理储能,真正做成循环经济,吃干榨净。

新开工的储能发电已有成功先例,并网发电成功,储一度电转化成0.72度电。单位改造成本是830元千瓦时远远小于抽水蓄能平均1万左右的改造成本。年收益率10%左右.300MW年发电6亿度,满足20万家庭使用。

一个崭新的朝阳产业,徐徐展开,感谢祖国,感谢勤劳的人民。以上仅自己的想法,不做投资买卖建议,请谨慎对待自己的钱包。$上证指数(SH000001)$ $江中药业(SH600750)$ $苏盐井神(SH603299)$ @雪球达人秀 @今日话题