2013年至2015年间,创业板指数由500多点上涨至4000多点,乐视网、全通教育、安硕信息等创业板龙头股的股价上涨了十几倍,引领创业板踏上封神之路,创业板被称为神创板。时隔数年,以白酒行业为代表的赛道股异军突起,龙头股贵州茅台、五粮液数年间股价上涨了十几倍,其涨幅固然令人瞩目,一些二三线白酒股的涨幅后来居上、尤为惊人:

山西汾酒2016年以来股价由14元多的低位最高上涨至500多元,股价上涨了30多倍,酒鬼酒2016年以来股价由12元多的低位上涨至270多元,股价上涨了20多倍,舍得酒业、皇台酒业等一批三线白酒股数年间股价上涨了十几倍,白酒行业股票呈现出鸡犬升天之势。白酒股在封神之路上急速狂奔,是否将重蹈当年创业板的覆辙?

股价涨幅远高于业绩增幅,白酒股的股价暴涨主要受益于估值提升

2015年,贵州茅台每股收益12.34元,2016年初,贵州茅台股价曾多次跌破200元,2016年1月贵州茅台股价最低下跌至195.51元。那个时候,市场还沉浸在对神创板的美好向往中,多家机构在展望2016年的市场时,信心满满地表示:“2016年炒股只看创业板”,即便是白酒股龙头贵州茅台也倍受冷遇。

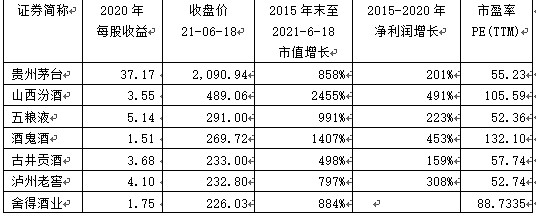

时隔5年多,上周末(6月18日)白酒股中7只股票的收盘价高于200元。白酒股由当年被市场遗弃的冷门股变成如今市场的宠儿,跻身“好赛道”,成为市场毋庸置疑的新贵。2020年贵州茅台每股收益37.17元,每股收益较2015年增长了201%,6月18日其股价、总市值较2015年末增长了858%,股价涨幅远高于同期净利润增幅;2020年五粮液每股收益5.14元,每股收益较2015年增长了216%,6月18日其股价较2015年末上涨了991%,2020年山西汾酒每股收益3.55元,每股收益较2015年增长了491%,6月18日其股价、总市值较2015年末增长了2455%,股价涨幅远高于同期净利润增幅(详见表1)。

除贵州茅台外,其他6只股价高于200元的股票,每股收益皆显著低于2015年贵州茅台的每股收益,其中,酒鬼酒2020年每股收益仅为1.51元,6月18日收盘价高达269.72元,动态市盈率(TTM)达132倍。数年间,白酒股在“好赛道”上急速狂奔,股价涨幅显著高于净利润增幅,股价暴涨主要受益于估值提升。市值急剧膨胀的白酒股真的身处“好赛道”吗?

表1、部分白酒股净利润增幅与股价涨幅比较

单位:亿元

注:2015年舍得酒业净利润0.07亿元、接近于0,业绩增幅没有可比性

2010年五粮液归母净利润43.95亿元、格力电器归母净利润42.76亿元,五粮液净利润略高于格力电器。格力电器的主营业务是以空调为主的家电制造与销售,长期以来,格力电器饱受空调行业发展的天花板困扰,那么,在2010年之后的10年间(2011-2020年),处于“好赛道”的白酒行业龙头公司五粮液的业绩表现是否显著优于深受行业天花板困扰的格力电器呢?

统计数据显示,2011-2020年的10年间,格力电器归母净利润累计数为1610.73亿元、经营活动产生的现金流量净额累计数为2033.45亿元、10年间向股东现金分红金额累计数为811.73亿元(含2020年度尚未实施的分红金额),同期,五粮液归母净利润累计数为1032.76亿元、经营活动产生的现金流量净额累计数为988.18亿元、10年间向股东现金分红金额累计数为465.23亿元(含2020年度尚未实施的分红金额),格力电器10年间累计净利润是五粮液的1.56倍、累计经营现金净流量是五粮液的2.06倍、累计现金分红是五粮液的1.74倍,三项指标均显著高于五粮液(详见表2)。

表2、格力电器与五粮夜部分财务数据比较

单位:亿元

2010年五粮液的净利润、经营现金净流量等指标都高于格力电器,为什么身处“好赛道”的五粮液在此后的10年间主要财务指标却显著落后于格力电器呢?

年度财务数据显示,五粮液净利润在2013、2014年持续大幅下降,2015年-2017年业绩恢复性增长,但2017年净利润96.74亿元,仍低于其2012年99.35亿元的净利润。在这10年间,格力电器也有3年净利润同比下降(2015年、2019年和2020年),但同比降幅较小,虽然格力电器最近两年净利润连续下滑,但格力电器2020年净利润221.75亿元,五粮液虽然身处“好赛道”、2015年以来净利润连续6年增长,但2020年净利润仅为199.55亿元,仍然低于格力电器2020年的净利润。格力电器2020年净利润较2010年增长了418.6%,年化增长率17.89%,五粮液2020年净利润较2010年增长了354.04%,年化增长率16.33%。

可见,赛道优劣只是相对的,深受家电行业发展天花板困扰的格力电器在最近10年间净利润、经营现金净流量、现金分红累计数分别是五粮液的1.56倍、2.06倍和1.74倍,三项指标均显著优于白酒行业的龙头公司五粮液。

2021年6月18日,五粮液总市值11295.5亿元、格力电器总市值仅为3229.2亿元,五粮液总市值是格力电器的3.5倍。为什么业绩表现显著弱于格力电器的五粮液其总市值却超万亿元、是格力电器的3.5倍呢?白酒行业真的是“好赛道”吗?为什么身处“好赛道”的五粮液2017年的净利润竟然低于其5年前2012年的净利润呢?

行业周期性特征明显,大多数白酒股2017年净利润低于2012年

分析显示,白酒行业在过去10年间业绩表现出明显的周期性特征,从净利润指标来看,2012年净利润是白酒行业上一轮周期的峰值,14家2012年以前上市的白酒上市公司中,12家公司2013年的净利润较2012年同比下滑,酒鬼酒、皇台酒业、水井坊三家公司2013年出现亏损,14家公司中,8家公司2017年的净利润仍然低于5年前2012年的净利润。

表3、白酒股历年净利润比较

单位:亿元

注:表中, 同比指2012-2013年净利润同比增长率,2017/2012指2012-2017年净利润增长率

从白酒股龙头五粮液上市以来的历史数据来看,过去20年间,五粮液的业绩经历了两轮明显的周期性波动:

2001年,五粮液归母净利润为8.11亿元、2002年其净利润大幅下滑至6.13亿元,此后业绩恢复性增长,2005年净利润回升至7.91亿,仍然低于其4年前2001年的净利润。2012年五粮液净利润99.35亿元,2013年其净利润大幅下滑至79.73亿元、2014年净利润进一步下滑至58.35亿元,两年间净利润下降了41.27%,几近腰斩!此后业绩恢复性增长,2017年净利润96.74亿元,仍低于其2012年的净利润。

高增长幻觉,推动白酒行业估值膨胀、虚假繁荣

统计数据显示,14家2012年之前上市的白酒公司中,2015年-2020年净利润年化增长率高于20%的公司有10家,其中,年化增长率高于30%的有7家,整个白酒行业呈现出业绩高增长的繁荣景象。业绩的高增长,不断推升白酒股二级市场的股票价格和估值水平。

笔者认为,白酒股2015年以来业绩的高增长,不过是一种高增长幻觉,因为这种高增长是基于2012年后白酒股业绩大幅下滑后的低基数。当我们把时间拉长,以2012年为基数,就会发现,白酒股的净利润年化增长率大幅回落:14家公司中,7家公司2012年-2020年间净利润年化增长率低于10%,其中,酒鬼酒、金种子酒两家公司净利润的年化增长率为负数。

2015年-2020年间,酒鬼酒净利润年化增长率高达40.77%,随着净利润持续高增长,其二级市场股价也反复上扬,屡创新高,动态市盈率高达130多倍,市净率高达28倍。然而,当我们把时间拉长,以2012年为基数,就会发现,酒鬼酒近年来业绩增长推动股价不断膨胀的过程,不过是高增长幻觉下的虚假繁荣:2020年酒鬼酒归母净利润4.92亿元、2012年酒鬼酒归母净利润4.95亿元,2020年酒鬼酒归母净利润竟然低于其8年前2012年的归母净利润,2012年-2020年间,酒鬼酒归母净利润年化增长率为-0.08%!近看是一家高增长公司,远看却是一家负增长公司,这是一种典型的高增长幻觉。

贵州茅台2012年-2020年间归母净利润年化增长率为16.99%,位列14家白酒业上市公司之首,另一家白酒龙头公司五粮液2012年-2020年间归母净利润年化增长率为9.11%,近年来,业绩与股价齐飞、股价一度向上突破500元大关的山西汾酒,其2012年-2020年间归母净利润年化增长率为11.09%(详见表4)。

表4、白酒股净利润增速比较

单位:亿元

注:表中,2020/2015指2015-2020年间净利润年化增长率、2020/2012指2012-2020年间净利润年化增长率

白酒业上市公司这样的业绩增速,在A股市场蓝筹股中并不算突出:

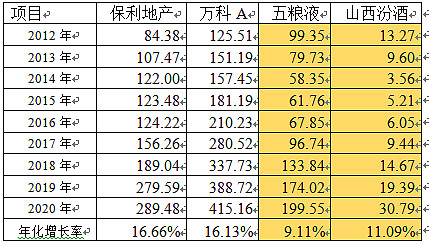

以笔者前文提及的格力电器为例,尽管格力电器最近两年净利润持续下滑,2020年净利润较2018年下降了15.4%,其2012年-2020年间归母净利润年化增长率仍然达14.74%,高于五粮液、山西汾酒等大多数白酒业上市公司。近两年被贬入“三傻”、股价屡创新低的地产股龙头万科A和保利地产2012年-2020年间归母净利润年化增长率分别为16.13%和16.66%,略低于贵州茅台,显著高于其他白酒业上市公司。

历年财报数据显示,被认为高风险的房地产行业,其龙头公司万科A和保利地产2012年以来归母净利润连续8年保持正增长,没有一年净利润同比下降,业绩呈现稳定增长趋势,而被认为“好赛道”的白酒股五粮液、山西汾酒净利润在2013年、2014年出现大幅下滑,8年间年化净利润增长率显著低于地产股龙头保利地产和万科A(详见表5)。

表5、部分地产股与白酒股历年归母净利润比较

单位:亿元

2020年业绩增速两极分化,白酒股高增长不可持续

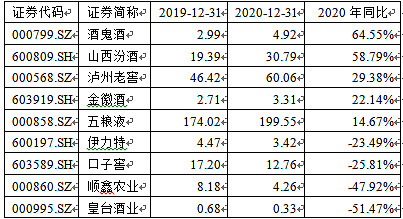

2020年白酒业上市公司业绩增速呈现两极分化态势:一方面,部分白酒股业绩仍然保持高增长趋势,酒鬼酒、山西汾酒、泸州老窖2020年净利润增速分别高达64.55%、58.79%和29.38%,另一方面,部分白酒股2020年业绩下滑,18家白酒上市公司中,7家公司业绩同比下降,顺鑫农业、皇台酒业2020年净利润同比分别下降了47.92%、51.47%(详见表6)。

表6、部分白酒股2020年净利润同比数据

单位:亿元

2020年新冠疫情爆发,为了防范疫情,要求居民保持社交距离,而白酒具有典型的社交属性,独斟自饮者少,更多的消费场景是餐饮酒店等场所;在疫情爆发地区,餐饮酒店甚至长时间停业,显然对白酒的消费产生负面影响。白酒行业是典型的直接受到新冠疫情冲击的行业,一些白酒上市公司业绩同比下滑,不足为奇,一些白酒上市公司在新冠疫情冲击下,业绩却大幅增长,与常识相背离。那么,为什么一些白酒上市公司2020年业绩却延续了此前多年的业绩高增长态势呢?笔者认为,这或许与销售渠道囤积炒作有关,也不排除一些上市公司虚增业绩、配合二级市场股价炒作的可能性。A 股历史上,有很多上市公司与庄家相互勾结、操纵市场的案例,上市公司操纵业绩,配合庄家操纵股价,制造业绩暴增、股价飞涨的繁荣景象,吸引散户跟风炒作,等到庄家完成出货,上市公司业绩现出原形,二级市场上股价一地鸡毛。

由于白酒没有保质期,且陈年酒随时间增值,容易诱导渠道商囤积库存、投机性炒作。2012年茅台酒终端零售价曾上涨至2000多元,但随着其后塑化剂危机的爆发,茅台酒零售价迅速跌破千元。今年1月贵州茅台出台新规,要求经销商每个月拿出计划的80%做“拆箱”销售,厂家到店验收、检查,回收包装纸箱,贵州茅台的新规显然是为了抑制渠道商的囤货炒作行为。

万物皆周期,每个行业都有周期性的波动,只不过周期波动的强弱、持续时间不同而已;白酒行业的历史数据也显示,行业存在明显的周期性波动。2020年,在新冠疫情冲击之下,一些白酒上市公司销售却逆势大幅增长,这些进入销售渠道的白酒,究竟有多少是被终端消费了?有多少成了经销商、甚至一些投机炒家手里囤积在仓库里的库存?

笔者认为,白酒股自2015年以来业绩持续多年高增长,一些企业2020年新冠疫情下仍旧保持高增长,或许已是强弩之末。如果这种业绩增长主要是由于渠道囤积炒作的结果,而不是源于终端消费,那么,渠道囤积存货越多,未来面临的去库存周期将越艰难。

山西汾酒:经营现金流与净利润背离,或暗示渠道库存积压

2020年山西汾酒实现营业收入 139.90 亿元,同比增长17.63%;实现归属于上市公司股东的净利润 30.79 亿元,同比增长56.39%,其股价2020年涨幅高达318%。山西汾酒净利润增速显著高于营收增速,股价涨幅远高于净利润增幅,也引发市场投资者质疑。

笔者查阅了山西汾酒近年来的财务数据,发现其2015年以来净利润大幅增长,但经营活动产生的现金流量净额持续低于净利润,经营现金流与净利润呈背离之势(详见表7)。

表7、山西汾酒2015年以来历年净利润与经营现金流量净额数据

单位:亿元

由于折旧摊销等非付现成本计入成本费用却无须对外支付现金,企业的经营活动现金流量净额通常高于企业的净利润,应收款项、应付款项、存货等的波动会导致不同年度的经营现金流量净额的波动,但经营稳健的企业连续多年的经营活动现金流量净额之和一般会高于同期净利润之和。

以笔者前文分析的格力电器为例,2011年-2020年的10年间,格力电器归母净利润累计数为1610.73亿元、经营活动产生的现金流量净额累计数为2033.45亿元,经营现金流量净额是归母净利润的1.26倍,10年间有7年经营现金流量净额高于当年归母净利润。

山西汾酒2015年-2020年的6年间,5年的经营现金流量净额低于当年净利润,6年间归母净利润累计数为85.55亿元、经营活动产生的现金流量净额累计数为79.63亿元,经营现金流量净额累计数是归母净利润累计数的93%。2021年1季度,山西汾酒归母净利润21.82亿元、经营现金流量净额仅为2.46亿元。

山西汾酒货款回笼率不高,或暗示其经销商渠道库存积压,不排除其向经销商压货、配合经销商囤货、投机性炒作的可能性。如果山西汾酒销售和业绩高增长主要依赖渠道囤货、而不是源于终端消费,那么,未来一旦进入去库存周期,其业绩高增长将难以为继。

笔者认为,白酒行业近年来业绩高增长,一方面是由于此前一轮业绩大幅下滑后的低基数,另一方面,白酒渠道商囤积库存、投机性炒作,也可能拉高了部分白酒厂商的业绩增速。当白酒龙头企业贵州茅台开始出手抑制渠道商的投机性炒作时,部分白酒企业或主动向经销商压货,配合渠道商炒作。渠道商的投机性炒作只会加剧行业的周期性振荡,产生高增长幻觉,不会带来持续的繁荣。近年来,在业绩高增长刺激下,二级市场上,一些白酒股股价上涨了十几倍、甚至几十倍,市盈率高达100多倍、甚至几百倍,白酒行业股票呈现出鸡犬升天之势,估值泡沫化特征明显。

2013年至2015年间,当创业板封神、变身神创板,“创业板永远涨”成为市场共识;然而,创业板泡沫骤然间破灭,创业板指数由四千多点跌至一千多点,曾经的龙头股乐视网、全通教育、安硕信息等股价暴跌90%多,众多投资者因此爆仓、倾家荡产。如今,白酒股炙手可热,当一众白酒股上涨十几倍、几十倍之后,“白酒股永远涨”,渐成市场共识。“好赛道”上的白酒股真的可能永远涨下去吗?白酒股在封神之路上急速狂奔,是否将重蹈当年创业板的覆辙?