2023年,可以大概确定的是$晶科能源(SH688223)$ 重回全球组件出货量第一。很多人认为这代表了$隆基绿能(SH601012)$ 的陨落,晶科王者归来。

但出货量第一真的那么重要吗?在产能过剩、利润微薄的周期中,我认为出货规模远不如利润规模重要。以下来分析一下longi在2024年可能的组件出货和利润情况。

1.分布式

根据公开信息,1月份的X6组件直播间询价和球友装机价格分别是1.06元/W和1.1元/W,均价取1.08元/W。光伏盒子发布于01-14的《【组件风向标】1月第2周分布式组件指导价!(P型价格回涨)》统计“一线TOPCon组件主流成交价在0.94-0.99元/W区间”,均价取0.965元/W。

HPBC组件成本如果和一线厂TOPCON近似(旧帖推测HPBC单瓦非硅比一线TOPCON少两分,也没人信,这里姑且假设就没这个两分的优势),这里的差价就代表了0.1元/W左右的超额利润,24年产能打满有35GW。

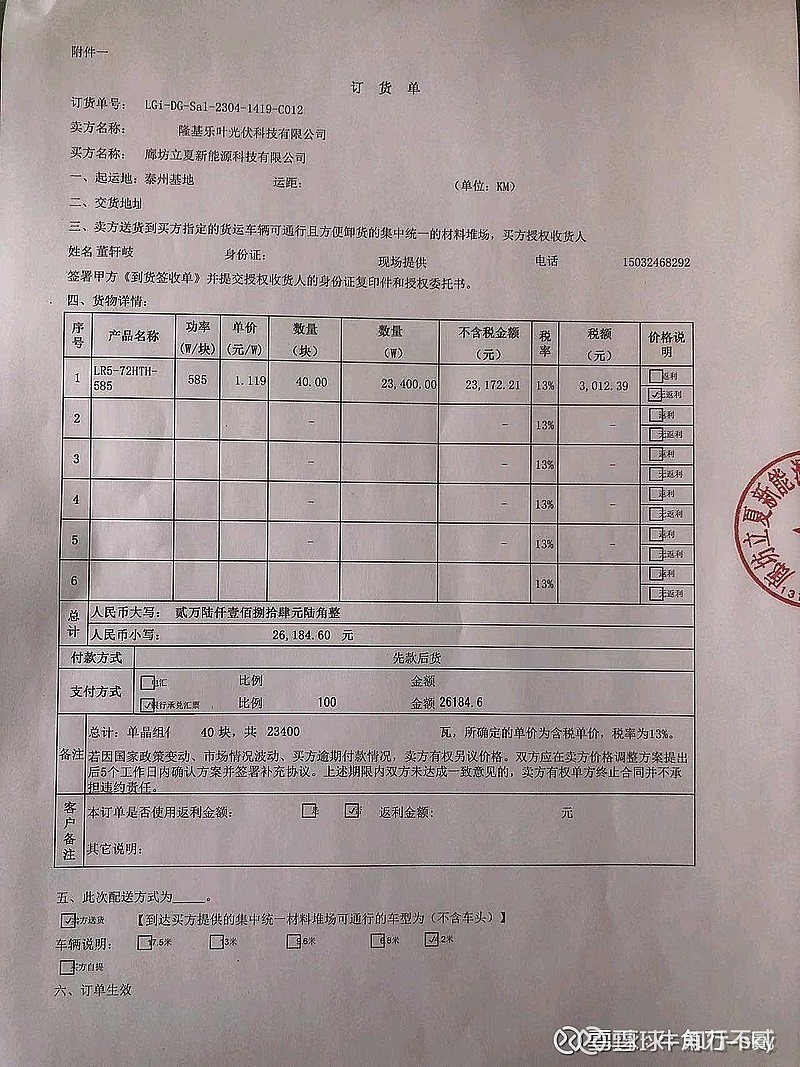

另外,原帖中这位球友在2023/12/19晒出了一张订单照片:

这张照片第一个重点是起运地是泰州基地,说明泰州的4GW产能已经开始正常生产、出货。第二个重点是1.119元/W的组件价格,据光伏盒子在2023/12/17发布的《【组件风向标】12月第3周分布式组件指导价》中统计,“一线TOPCon组件主流成交价在0.96-1元/W区间”。

2.集中式

集中式目前主要靠TOPCON,即HPDC,鄂尔多斯30GW产能,Q1产能打一半,Q2-Q4打满,一年合计该有26GW左右。

根据我在旧帖《CJB还是cjb?HP*C电池非硅成本探究》中的推测,因为用铝浆代替的关系,hpdc电池每瓦非硅成本比友商TOPCON会少6分,若同样价格参与竞标,则这部分可能会有0.06元/W的超额利润。

但TOPCON电池工艺中用全铝浆代替银浆降本6分这个可能性,基本上找不到其他实证,这个技术真的存在吗?

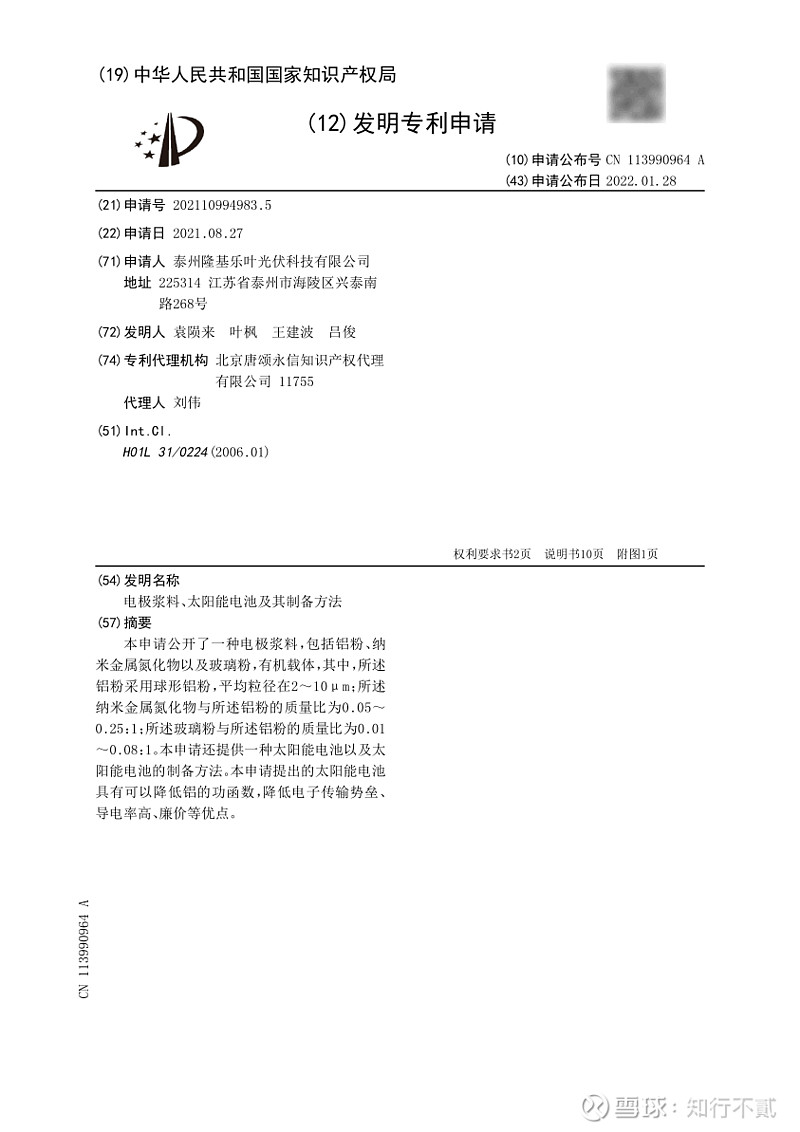

存在的!细节详见 202110994983.5号专利《电极浆料、太阳能电池及其制备方法》

2024年2月1日 update:

关于HPDC如何实现银浆大量节省,在《关于HPDC电池如何实现差异化的勘误与探究》一帖中有更详细更合理的推演

3.PERC的产能改造

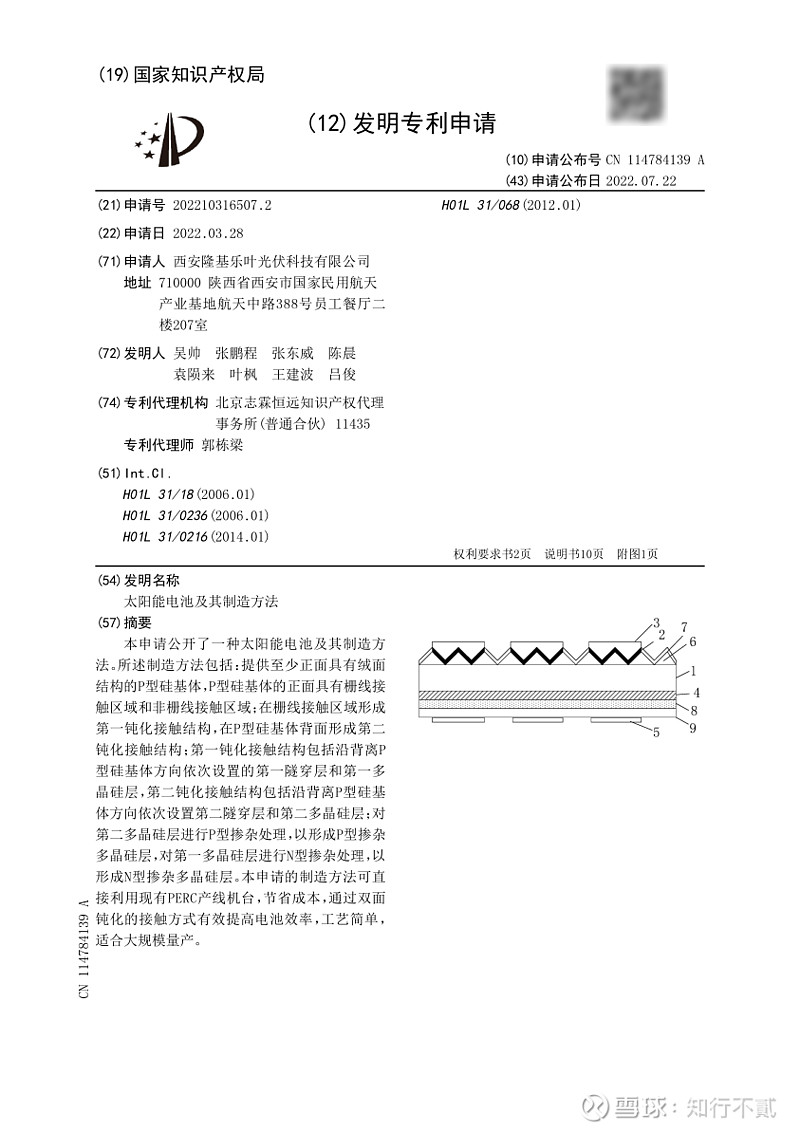

2023.12.26隆基绿能官网发布了标题为《网页链接{西安隆基乐叶高效太阳能电池扩产增效项目 环境影响评价信息(一次公告)}》,项目内容是“本项目拟通过技改及扩建,将项目产能(10吉瓦PERC电池)提升至15GW”。

按照目前PERC产能被挤压的现状,这肯定不会是去扩产PERC电池。如果只是简单的尺寸改造,把M10升级到M11尺寸,也不太可能有50%这么大的产能提升。很大可能是PERC改HPDC(TOPCON)。隆基也确实有相关的改造技术,详见 202210316507.2号专利《太阳能电池及其制造方法》。专利摘要明确的讲:“本申请的制造方法可直接利用现有PERC产线机台,节省成本,通过双面钝化的接触方式有效提高电池效率,工艺简单,适合大规模量产。”

假设上半年能完成技改、扩建,下半年达产则半年能有5-7GW的产量。

那么综上所述,2024年会有35GW的himo x6组件,和31-33GW的himo 7组件产量,合计大概有67GW左右的新组件出货。

24年,假设X6组件能维持住相对溢价(溢利0.1元/W),HPDC组件能确实应用铝浆替代技术(降本0.06元/W)。

情况1友商的TOPCON组件出货70GW,每瓦利润0.1元,则合计有70亿利润,那么这67GW组件出货会有35吉瓦*0.2元/W+32吉瓦*0.16元/W=121.2亿的利润。略少的出货量,净利润却高出73%。

情况2,友商70吉瓦的TOPCON组件出货每瓦净利只有0.06元,则净利润42亿,67GW新组件的净利润则会达到93.2亿,相比友商高出121.9%。

0.1元的溢利在HPBC放量后或许不好维持,但应该意识到这种差异化的客观存在。与其提供同质化的产品赚取微薄的加工费,不如避免无谓内卷,通过技术研发和产品设计,提供差异化的产品和服务,从而享受合理的利润。这正是隆基一直以来努力的方向,目前可谓看到了些微曙光。

以上的推演建立在溢价和成本优势确实存在的基础上,能否成立还要在之后继续关注市场的演变、跟踪企业的发展。

最后感谢球友@牛角刀-sky 分享的自家安装分布式电站的经历,提供了很有用的数据。