2024年一季度

76家寿险公司利润榜

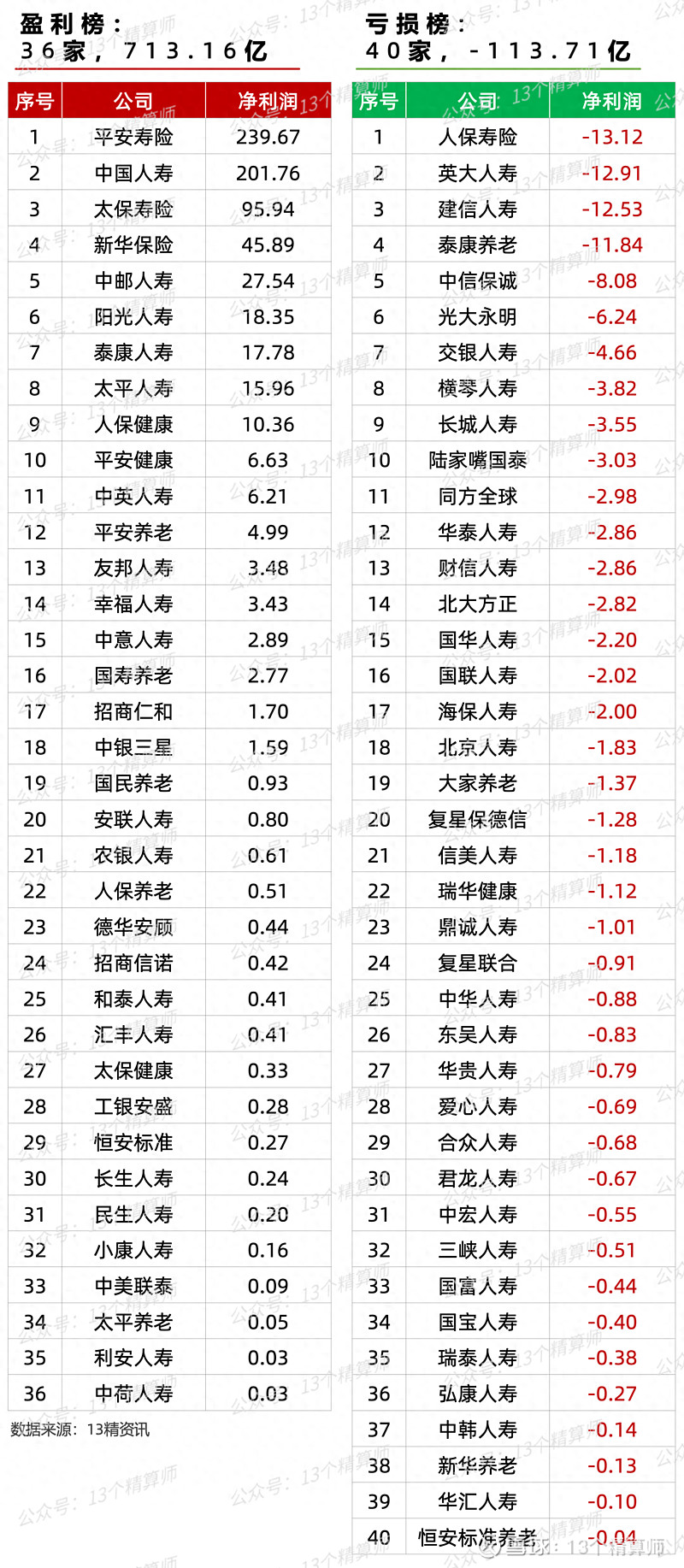

36家盈利,40家亏损

①行业利润提升

头部寿险公司贡献大

②平安蝉联第一,国寿蝉联第二

头部寿险公司新业务价值大幅提升

③中小险企亏损多

收入、赔付、准备金等影响大

2024年一季度

寿险业利润和保费“双升”

1. 寿险公司规模与效益“双增”:保费增长5%,利润增长7%

近期,上市险企股价不断上涨,从4月15日以来的区间涨幅看,太保和国寿等公司涨幅靠前,在20%左右。

此前,上市险企率先披露一季度报告,整体业绩好于市场预期,是股价上涨的主要原因。

一方面,得益于行业严格执行“报行合一”的降本增效成果显现,另一方面,险企成本意识提升,主动优化业务结构,新业务价值也大幅提升。

从寿险业整体情况看,根据监管披露的数据,2024年一季度人身险业实现原保险保费收入1.66万亿,同比增长5.1%。

其中,保费增速较2023年同期略低,不过,考虑上年同期是3.5%定价产品停售预期刺激提前消费的因素,以及当前的外部环境看,这个增速也还可以。

从净利润看,“13精”统计了76家披露净利润数据的公司,2024年一季度整体盈利约599.5亿,同比增加约40亿,增幅超7%。

2024年一季度,人身险业继续实现规模与效益的双增,整体发展稳健。

不过,需要注意的是,中国人寿和中邮人寿等公司,2024年开始执行新准则,净利润口径较此前有变更。

因此,行业净利润同比变化,还需考虑由于口径差异导致的数据不可比问题。

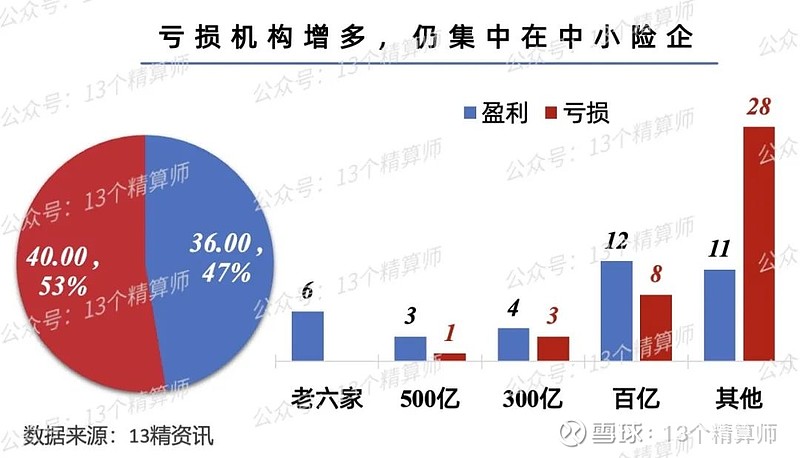

2. 亏损机构增多,且仍集中在中小险企

然而,纵使行业整体利润提升,但分公司去看,亏损机构数量却是较上年同期有所增多。

2024年一季度,40家人身险公司亏损,占比超半数,较上年同期增加9家,且亏损超过10亿的公司,也从上年同期的2家增加至4家。

此外,从净利润同比变化看,有50家公司的利润都有所下降,这其中很多公司的投资收益都有所下滑。

分规模去看,亏损机构仍旧是集中在中小险企,按照2023年末的原保险保费收入划分,规模不足百亿的险企中,就有28家亏损。

此外,300亿、百亿规模的公司,净利润也是同比下降。

这从侧面反映出,当前人身险公司间的分化有所加剧,具体到各家公司层面的情况也各有不同。

比如,有的公司是受2018年前后销售的产品集中“到期”赔付压力较大影响,有的公司是自身分出较多收入下降。

当然,对多数中小公司而言,难以盈利的背后,受自身规模等因素限制,投资收益不稳定,且负债成本偏高是共性。

36家寿险公司盈利榜

平安蝉联第一,国寿蝉联第二

头部寿险公司新业务价值大幅提升

注:单位为亿元,排名按照76家公司汇总排序

1. 平安寿险等头部险企盈利稳定,新业务价值大幅增长!

2024年一季度寿险公司盈利榜TOP3,分别是平安寿险、中国人寿、太保寿险。

其中,平安寿险和中国人寿,分别蝉联第一和第二,太保寿险得益于利润大幅提升,排名上升3位。

其实,从前文分规模的数据,大家不难发现,相比中小公司,头部险企的保费增速偏低。

但是,从新业务价值看,头部公司在2024年一季度多数实现大幅增长。

从上图可见,中国人寿、中国平安的寿险业务新业务价值增速超20%,中国太保和中国人保的新业务价值增速更高,分别超30%和80%。

这从侧面反映出,这些公司的新业务价值率大概率提升。

比如,平安的寿险及健康险业务的新业务价值率为22.8%,可比口径下同比增长 6.5个百分点 。

这背后得益于,面对当前利率下行的背景,头部险企严格对产品的成本管控,推动降本增效策略,业务结构明显改善。

与此同时,头部寿险公司的业务品质也大幅提升,从上图可见,老六家的综合退保率全部同比下降。

再比如,太保寿险的个人寿险客户13个月保单继续率96.9%,同比提升1.0个百分点。

所以,人身险业的整体利润上升,除新旧准则差异影响外,更多的是头部寿险公司利润提升拉动。

2. 10家险企“扭亏为盈”:投资上升,退保下降...

此外,盈利榜中还有10家险企“扭亏为盈”,包括中邮人寿、中英人寿等。

这些公司的净利润同比大幅提升,背后有多重因素影响。

一是,这些公司中除和泰人寿外,其余公司的投资收益率,都较上年同期有所提升。

比如,中英人寿投资收益率大幅提升3.1个百分点,长生人寿提升1.8个百分点。

二是,多数公司的综合退保率也有所下降,比如,和泰人寿退保率下降2.8个百分点,长生人寿退保率下降超13个百分点。

此外,中邮人寿方面,在2024年一季度按照新会计准则披露净利润数据。

从这个角度也能看到,投资收益对于一家险企能否盈利来讲,影响较大,尤其是对于成本较高的中小险企。

40家寿险公司亏损榜

亏损额度加大,数量增多

收入、赔付、准备金等影响大

注:单位为亿元,排名按照76家公司汇总排序

1. 多家公司高额亏损,影响因素有不同...

如前文所说,2024年一季度亏损机构数量增多,且不少公司亏损金额有所扩大,这背后的影响因素较多,各家公司的情况也有差异。

具体而言,包括保费收入下降,赔付支出大幅增长,投资收益率下降等。

比如,人保寿险的净利润下滑,主要是受投资收益大幅下降影响。

英大人寿方面,赔付支出大幅增长,近乎翻倍,应该是早年前销售的产品集中到期兑付的关系。

从行业整体情况看,根据监管披露的数据,2024年一季度赔付支出同比增长约79%。

总体而言,收入下降的同时支出增加,是导致多家公司高额亏损的主要原因。

当然,也有公司的利润下降,受增提准备金的影响较大,比如,农银人寿等。

2. 投资亏损、退保过高影响大,渤海人寿尚未披露...

此外,需要注意的是,中小公司中不乏连续多年亏损的机构,比如,鼎诚人寿和渤海人寿等,详见《2023年寿险公司偿付能力排行榜》。

截止目前,渤海人寿尚未披露偿付能力报告,不是是否会加入不披露数据公司的行列,详见《27家险企偿付能力不达标》。

至于,鼎诚人寿由于2024年一季度继续亏损1亿,公司净资产已经降至-0.95亿,属于”资不抵债“状态,瑞华健康未披露相关数据。

至于其他公司,退保率上升过快,或者投资亏损,是导致经验出现亏损的主要原因。

2024年一季度,头部寿险公司的稳健盈利和中小险企的持续亏损,形成鲜明对比。

面对当前的外部环境,头部寿险公司都在积极优化渠道,严格费用管控,调整业务结构,力保价值提升,对于中小险企来讲,或也需思变。

注:

①本次统计的寿险公司利润排名榜共计76家,关于多年未披露的公司情况,详见《27家险企偿付能力不达标》

②大家人寿以及中汇人寿、瑞众人寿等,截至目前尚未公布偿付能力报告。