周一大盘在上周末爆表的官方PMI指数催化下,来了一波大涨。不过在随后机构的数据复核以及中采的回复中,确认官方PMI数据统计口径有所变动,大盘回落,后从非官方PMI指数51.10看,还是较上月上涨0.20,制作业景气度回升。最终本周三个交易日,大盘整体上涨约1%。

本周钞能力依然保持活跃,最明显的是周三上午中证1000在10:06开始的三分钟内成交1.8亿。可能是因为面临假期,市场相对谨慎,周二和周三的盘中都出现明显的回撤,钞能力持续输出,大盘实现周度的上涨实属不易。

根据上市公司融资规模数据,2月上市公司的各项融资额累计仅1785亿,创下2018年8月以来的新低。有传闻头部投行计划开始调整IPO团队,也不是空穴来风。

对比2023年2月全面实行股票发行注册制改革,现阶段市场政策的调整,还是映衬了当年改革开放总设计师的经典语录。网页链接">我们要搞改革,要做事情,就会犯错误。我们犯的错误不少,但是我们不怕,错了就改。比如说股市,应该搞,搞得不对可以把它关掉。人民网 网页链接

三月PSL补充抵押贷款净偿还322亿,从2023年10月开始第一次出现净偿还。

本周的日平均成交金额9,638亿,比上周的日平均成交额增加210亿。

从总市值变动来看,本周五收盘沪深北总市值78.1万亿,较上周末回升0.8万亿。

北向资金周一休市,周二周三连续两天流出16亿、23亿。

当前,央行7天逆回购+14天逆回购+MLF投放当前总额为7.21万亿,短期资金面有所收紧。

根据4月7日人行消息,设立5000亿元科技创新和技术改造再贷款额度,利率1.75%,期限1年,可展期2次,每次展期期限1年。长期端的资金投放向科技创新倾斜。

今天看到有宏观团队统计,24年清明节的“假期旅游人均消费走高,首次回到2019年水平”。按照2019年12月20日中金结算日为基准,将几个指数的波动放到一起,按照涨跌排序分别为创业板(+3.88%)、中证500(+3.66%)、中证1000(0.00%)、深圳100(-5.96%)、沪深300(-11.19%)、上证50(-19.33%),这些数据的变动与宏观报告的结论相符,市场已提前完成调整。

周五美国3月非农新增就业人数意外激增,表明劳动力市场仍然活跃,美联储保持更长时间高利率的预期得到增强。

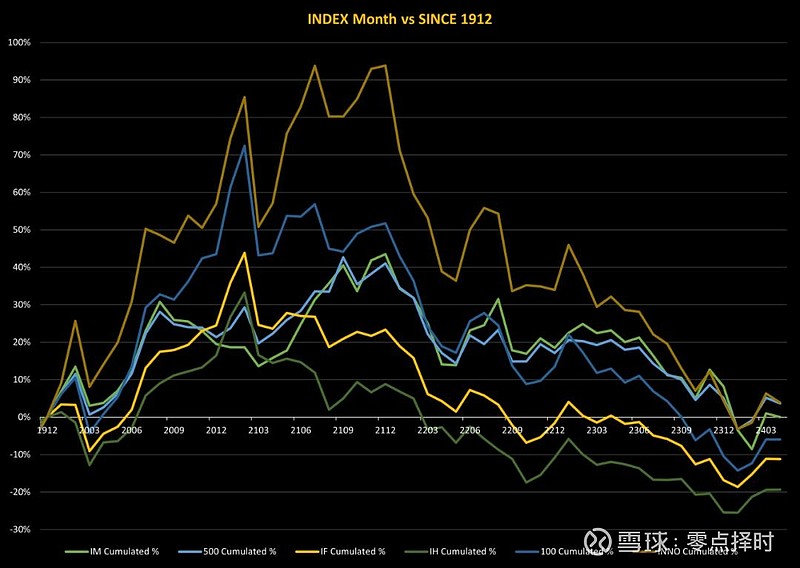

中金所历史同期股指变动情况

下周的行情,根据历史同期数据统计,过去6年,沪深300和中证1000上涨与下跌比为2:4,上证50上涨下跌比3:3,整体的波动范围偏下。

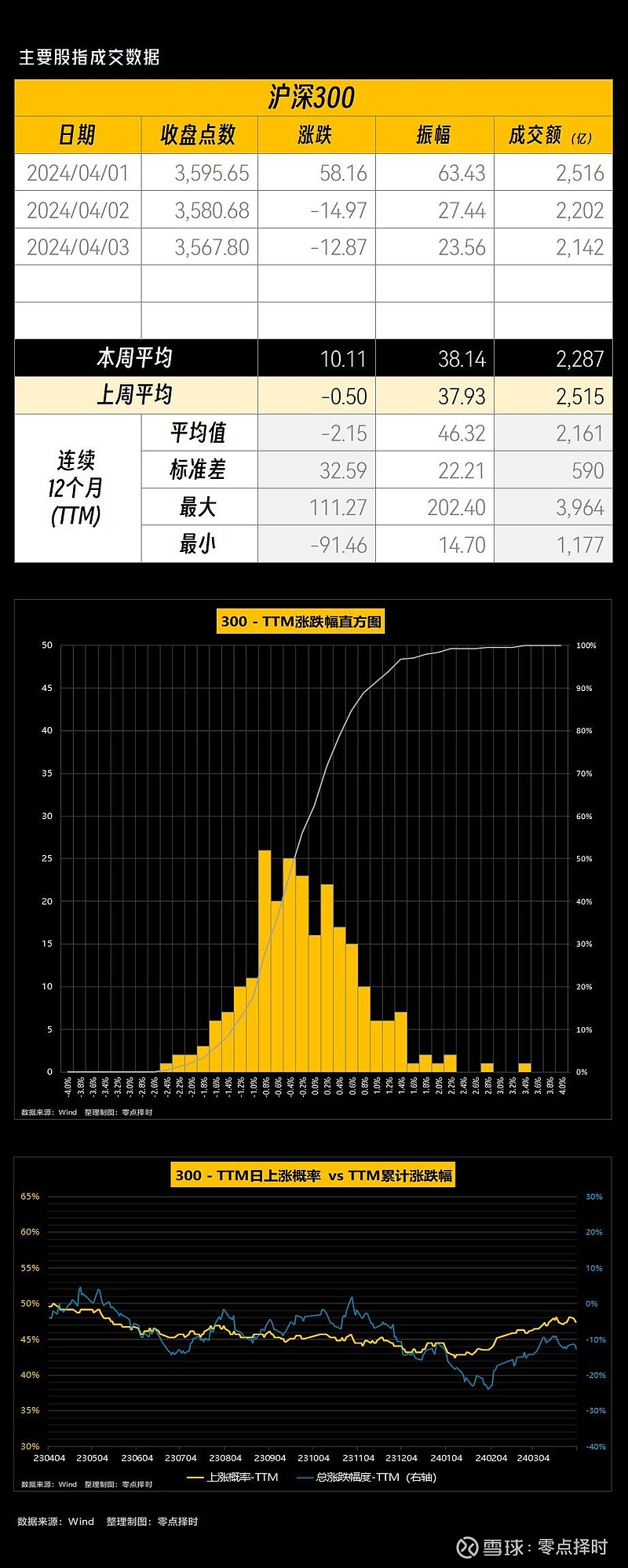

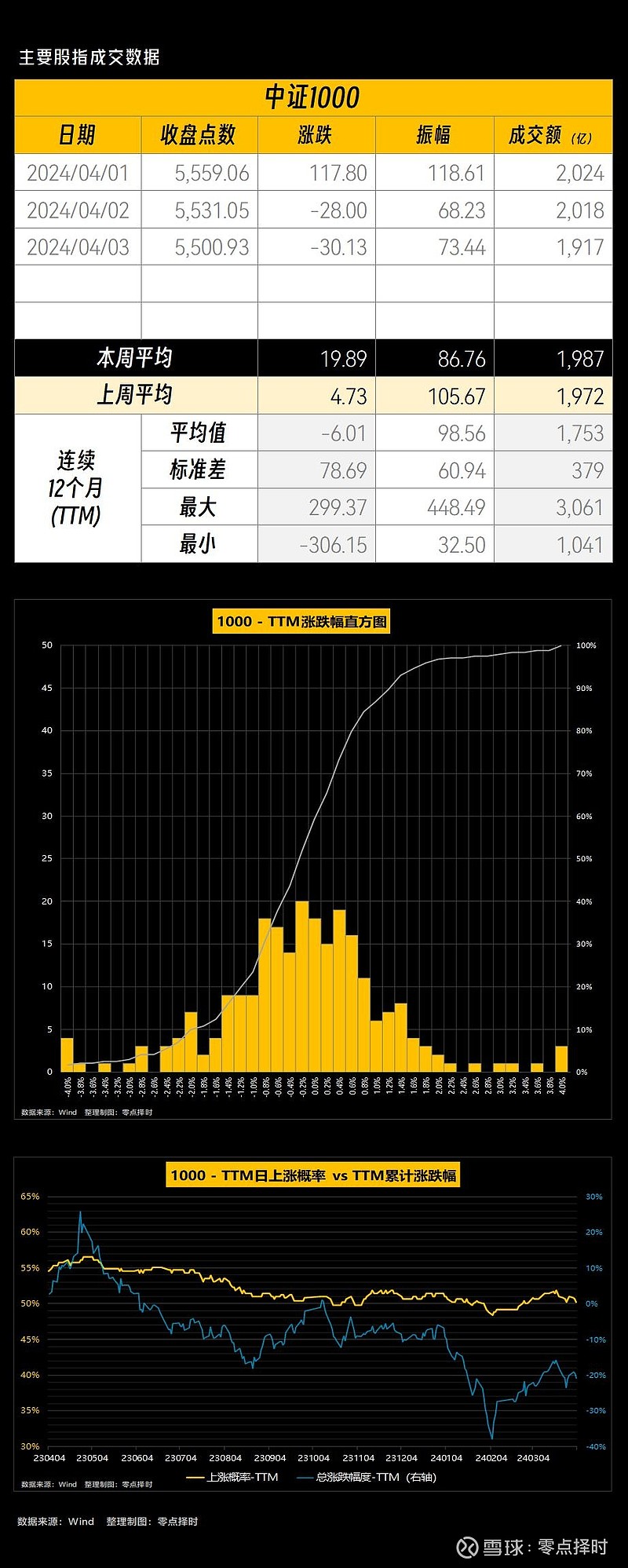

主要股指成交数据各大指数的TTM上涨概率都有所回撤,期待后续上涨概率的回归。

日均成交金额看,中证500和中证1000与上周持平,不过振幅下降。

日均振幅看,上证50、沪深300、创业板与上周持平,不过成交金额下降。本周的市场整体偏于谨慎。沪深北总市值仍未突破80万亿,TTM上涨概率有待修复,短期资金面偏紧如果带来市场回调(跌破过去6年历史同期的低位),考虑适度增仓。

感谢支持 零点择时 一键三连