开始之前,还请各位老铁帮忙点个赞,谢谢支持!

本文是《价值事务所》的原创文章第858篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

当研究透了爱尔、通策、海吉亚、华韩整形的成功路径之后,所长一直致力于寻找各种各样优秀的民营医院。

因为好的商业模式不会轻易被颠覆,反而会越变越好,线下医院的经营具备永续性,哪怕是元宇宙,也不能解决人们现实生活中生病的情况。

改革开放40年,城市沧桑巨变,线下10年老店屈指可数,但数十年甚至百年医院比比皆是。所长前东家就是一家50年代成立的医院,大楼不断翻新,里面的工作人员换了一批又一批,但医院始终还是那一个,去年医院甚至动工开建新院,这就是医院的魅力。

不论最近行情如何不利于医院们,但都丝毫不改他们越变越好的事实,每次下跌都是短暂的,后面又会拍拍灰尘爬起来,接着冲刺下一个新高。

在医疗这个大环境里,很难得有像医院这样的时间的朋友,因为,医疗行业整体由创新驱动,只要不断在创新便意味着永远有新兴公司来颠覆老人,所以,不论是药企还是器械,大多都不是时间的朋友,但医院是,一个商业模式被跑通的成熟医院,他很容易就能给投资者说出业绩指引,比如昨天才讲的海吉亚,人家直接给了未来5-10年复合增速不低于30%的业绩指引。

试问,哪个创新药企/器械甚至被大家追捧的新能源/芯片企业敢放出这样的话?

虽然他们的估值让人难以接受,但假设你有拿10年的眼光,现在透支几年又何妨?

茅台自上市以来涨了几千倍,即便当初你用贵2、3倍的价格持有,至今也会收获颇丰。

在资本市场,我们一定要理解,永续性三个字的价值。

01

价值事务所

一波三折的康宁

今天所长要给大家介绍的是康宁医院,2015年,他登陆香港市场,刚登陆资本市场时,其招股说明书里的一句话就沦为了笑柄:“中国现有超过1.8亿人患有精神疾病。”

虽然这句话一石激起千层浪,让大家觉得康宁为了上市什么话都说得出来。

但所长还真不觉得这话是唬人的,很多人都有心理/精神问题,只是他们不知道/不当回事/下意识否认,在美国,其实不少企业高管都会定期拜访心理医生,心理咨询师们也都会给自己找一个心理咨询师,相互咨询。

给大家看一下,所长和一个精神科大夫(高中特别要好的同学)的聊天记录:

虽然康宁成功登陆香港市场,但香港市场是一个特别恶心的地方,流动性极差,里面的资金基本只关注大市值公司,小市值总被忽略,很多时候会出现“定价失灵”。看看康宁目前的市值,所长只能说,香港市场太残忍了。

因此,康宁医院其实一直都想回A,回A有助于康宁定价合理。

于是,在登陆港交所的次年,康宁就向A发起冲刺,然而因为种种原因最后宣告失败。

但康宁从未想过放弃,去年8、9月连续两次,公司都公告要回A。

相较于爱尔的眼科、通策的牙科、海吉亚的肿瘤、华韩的医美,精神科确实比较边缘化,不论是患者还是投资人接受的程度都不高。

不过,这并不妨碍康宁的成长壮大。

02

价值事务所

国内最大精神专科连锁集团

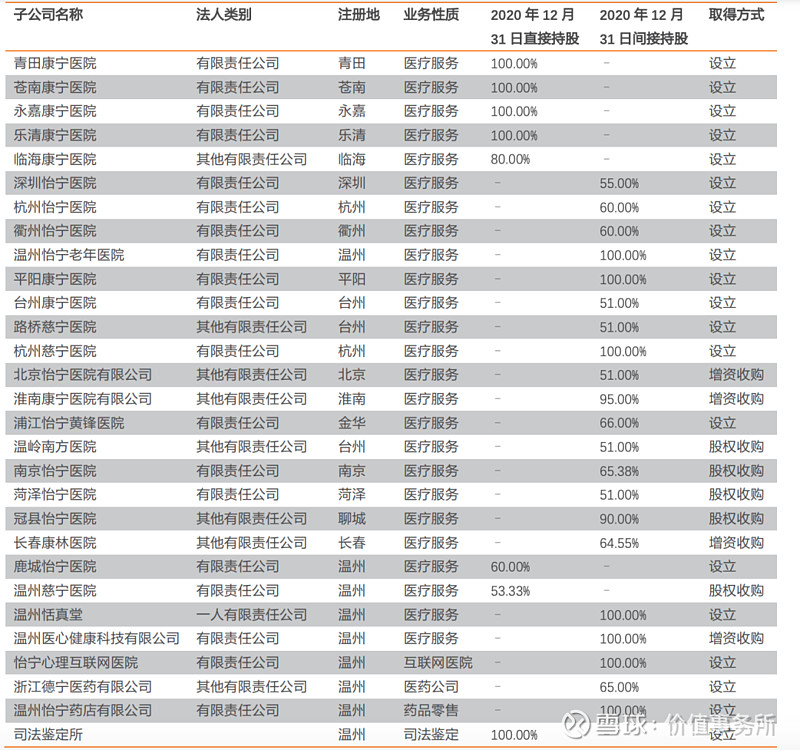

目前,康宁医院上市公司体系内拥有医院25家(包括一家互联网医院),更是有国内唯一一家非公立三甲精神专科医院——温州医科大学附属康宁医院(所长发现,做大的民营连锁,基本都有一个或几个旗舰院,而且这个旗舰院总是很容易让人觉得是公立的,比如华韩的南京医科大学附属友谊医院、通策的杭州口腔、宁波口腔医院)。

虽然起步于温州,但康宁已基本实现全国布局,截止2021H1,康宁旗下的床位数增至8328张。8000多张床位是什么概念呢?所长之前工作的前东家,是个区级医院(二级),八层楼,也就拥有床位200张而已。相当于康宁集团旗下的床位有40多个所长前东家那么多。

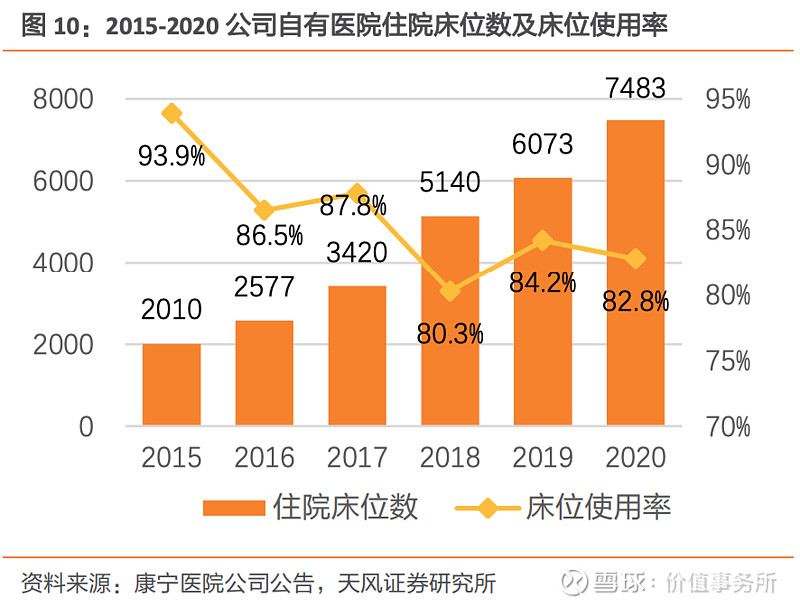

和绝大多数人想的不一样(大家都会觉得精神医院病人不多),公司旗下医院住院部基本人满为患,床位十分紧张,整体床位使用率达87.3%!

如果仔细看康宁的招股说明书(2015年上市),2015年之前,公司的床位使用率一直都是95%左右(那时候旗下只有五家医院),只是因为上市后陆陆续续有新医院投入使用降低了床位使用率,尤其是2018年,一年就有8家新医院投入使用,使得公司的床位使用率从2015年的93.9%降到了2020年的82.8%,不过2021年上半年又重新回到了87.3%。

看来,康宁在床位使用率上已经在扩张中逐步找到了平衡。公司的营收也是节节攀升,至今已经是一个年营收过10亿的大医疗集团。

03

价值事务所

康宁的缺点

美中也有不足。

康宁的营收增长不错,医院也慢慢地开展,而且这种精神类专科医院都是精神科+心理在一起的。

虽然心理是纯自费,但正如前文所长和朋友的聊天所说,国内精神相关的渗透率实在太低了。

很多人明明有病,却不承认,甚至会觉得看心理医生啥的很丢脸.……

这导致康宁的收入非常依赖医保,具体占比多少这个所长暂时不得而知,但绝不会低,这和精神科这个领域本身特点有关(精神疾病易反复发作,治疗周期较长,病人需要长期的住院护理服务,甚至有些需要封闭式管理的病人(非常严重,也没有家属管),这个钱就只能由政府买单……

由于医保占比过重,使得公司的利润非常不稳定,不论是毛利还是净利,相比爱尔、通策这种自费占比高的专科都差了不是一点半点。

所以,公司近两年的规划都不再像以前那样讲究全国扩张,而是战略性扩张,先聚焦浙江、长三角等经济比较发达、医保比较宽裕的地方,而在经济不太发达、医保很拮据的地方采取战略性收缩。

04

价值事务所

写在最后

虽然康宁是有一些问题的,所长认为,这个问题主要还是因为国内对精神方面的重视度不够,说白了还是经济不够发达,经济发达了,重视度自然就上去了,因此,只能说急不得。过去十年国内的情况比这还要糟糕,康宁尚且可以有如此发展,未来国内的经济状况越来越好,越来越多人重视心理健康(尤其是现在的年轻人,接受程度高),这个行业必将获得长足发展。

而康宁作为里面深耕多年的大龙头,未来自然值得期待。

最后,还是要吐槽一点香港市场,16.8亿港币折合成人民币不到14亿!这个市值,也就够公司二十多家医院大楼的钱吧????