2002年的诺贝尔经济学奖颁发给了弗农∙斯密斯(Vernon Smith)和丹尼尔∙卡尼曼(Daniel Kahneman),分别表彰他们在“建立了用实验方法进行实证分析,尤其是对动态的市场机制的研究”和“将心理学的研究融入经济学,特别是关于不确定性对人类判断和决策的影响”方面杰出的工作。卡尼曼不是一名经济学家而是一名心理学家,他著有一本值得大家阅读的畅销书《思考,快与慢》。

在这本书中卡尼曼向我们介绍了他的观点,我们的大脑有快与慢两种作决定的方式。常用的无意识的“系统1”依赖情感、记忆和经验迅速做出判断,它见闻广博,使我们能够迅速对眼前的情况做出反应。但“系统1”也很容易上当,它固守“眼见即为事实”的原则,任由损失厌恶和乐观偏见之类的主观感觉引导我们做出错误的选择。有意识的“系统2”通过调动注意力来分析和解决问题,并做出决定,它比较慢,不容易出错,但大脑很懒惰,经常走捷径,直接采纳“系统1”的直觉型判断结果。这可能就是我们常说的慢即是快的一种解释。

我们今天聊的话题是投资者在基金组合管理中常问的问题,“接下来什么时候调仓”。在回答这个问题前,我想先解释一下FOF(基金组合)与传统公募基金在研究与组合管理上的差异。

一、研究角度

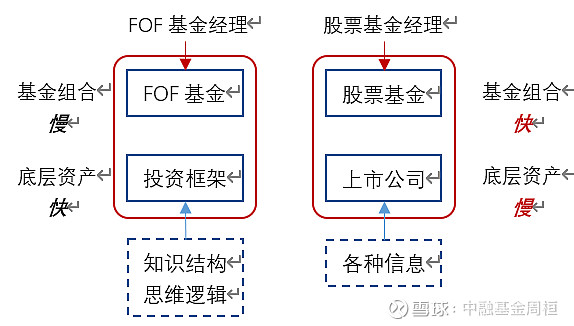

在《我已千基在手、为何还要FOF》中,我们用规划师和建筑师对FOF基金经理与传统基金经理进行了类比,沿用这个比喻,基金研究是从规划师视角出发,关注的是基金整体特征,特别是要分析导致这一特征的核心要素——基金经理的投资行为,所以对股票基金披露的个股研究只是辅助理解和验证基金经理投资行为的一种手段。

股票研究的是各类信息对股票价格的影响,这些信息既包括宏观经济与政策、公司公告、媒体报道,甚至也包括股吧评论等,股票研究者将这些信息搜集、分析,得出可能的投资机会,然后判断这些信息对行业发展和预期的影响,从中寻找对公司价值和预期的影响关系,

进而判断对公司股价的影响,最终通过交易形成组合管理与应对。

所以,FOF的研究角度一般偏向于传统基金经理的投资框架,而传统股基的研究角度一般偏向于上市公司。

二、组合管理角度

从组合管理角度,一是管理人对组合层面的控制,二是管理人对资产层面的控制。

FOF基金经理和股票基金经理在基金组合层面都具有绝对的控制力,这种控制力体现为可以自主的进行基金申赎或者股票的买卖。从驱动交易行为的因素看,促使FOF基金经理交易基金的因素是底层基金经理的投资行为与投资框架,这是一种变化较慢的信息,所以FOF基金经理在基金组合层面的变化周期相对较慢。而影响股票价格的信息类型庞杂、变化迅速,所以股票基金经理在基金组合层面的变化周期相对较快。

在资产层面,FOF基金经理和股票基金经理对资产都没有控制力,但是对于FOF基金经理来说底层资产可以变化很快,因为底层基金经理根据自己的投资框架在不断的基于股票新增信息对股票组合进行调整,一般来讲可以认为在FOF基金经理通常的交易周期内底层资产是不稳定的。而股票基金面对的底层资产是上市公司,上市公司的基本面变化相对较慢,可以近似的认为在基金经理通常的交易周期内是稳定的。

因此,从组合的可控程度看,FOF组合的管理难度大于股票组合的管理难度。在与同事的聊天中,我们曾做过一个有趣的比喻,股票基金经理是一个经验丰富的按摩师,而FOF基金经理是拿着按摩师的手去给客户按摩,在按摩的时候,他完全无法控制按摩师是否发力,尽管他已经非常用力,但可能按摩师自己一点力都不出,客户还是感觉不到应有的按摩力度。从这个比喻中,我们就能领会FOF基金经理管理组合的难度了。

在理解了上述差异后,我们回到今天的主题,应该在什么时候进行调仓。调仓的本质就是交易,或者说赎回一个基金、买入另一个基金。在组合投资目标没有发生变化时,交易的目标是降低不确定性、优化组合,让组合更适应市场状态,更高概率的达成投资目标。同时,所有调仓都意味着成本,基于此组合调整需要考虑不确定性与成本两个因素。

三、不确定性

1、风险较大的不确定性

当发生风险较大的不确定性事件导致基金后续表现的不确定风险大增时,我们需要立刻调整组合,包括:

经理变更:基金经理是影响基金表现的决定因素,经理变更意味着基金彻底变了,必须重新观察。

投资框架变更:变更原因包括投资框架的自身不稳定、跟随市场漂移或者主动自我完善,这种变化会导致基金表现不确定性大增。

产品定位的变更:投资目标变化会导致基金的资产特征变化,对FOF/基金组合产生重大影响。

2、有待观察的不确定性

还有一些风险是有待观察的不确定性,包括:

规模瓶颈:规模的快速暴增会影响基金经理的投资行为,需要观察基金经理对新增规模的适应情况。

市场风格的变化:难以有完美的投资策略适应任何市场风格,组合中出现不适应市场风格变化的基金时需要FOF基金经理观察,并结合自身对市场状态、投资目标等因素做出应对。

整体来说,在没有发生风险较大的、不确定性事件时,是否调整基金组合取决于我们买入基金时的考虑因素是否发生变化,而这些因素往往在买入时就已深思熟虑,除非市场风格发生巨大变化,我们很难像买卖股票一样交易基金,因为一方面底层基金经理会基于自身投资框架不断调整基金组合,另一方面频繁调整基金组合将会给客户带来极高的交易成本,这里的成本既包括交易费用也包括由于赎回再申购导致的时间成本以及因此产生的不确定性。

四、成本

1、交易成本

基金的申购赎回费用包括申购费、赎回费或者赎回费、销售服务费,前者是A类份额基金,后者是C类份额基金。我们打开基金招募说明书,会查到一个章节叫做“基金份额的申购赎回与转换”,在这一章中会告诉投资者各种交易费用。申购费用取决于申购基金的资金规模。举例如下:

为了鼓励投资者长期投资基金,相关法律规定了赎回费费率要和基金持有时间相关,对持续持有期少于7 日的投资者收取不低于1.5%的赎回费。举例如下:

在以上费用假设中,如果一个组合每个月调仓一次,那么客户将会面临高昂的交易成本,请大家注意上述费用并非年化费用。如果月度调仓一次,每次调整基金占比为30%,那么1年调仓12次的成本介于1.8%~2.7%(12*0.5%*30%~12*0.75%*30%),假如我们投资金额为10万元,在不考虑组合业绩的情况下,我们一年大约就需要支付1800~2700元的交易费用。

2、时间成本

除了交易成本外,时间成本也是一种成本较高的不确定性。对于股票基金如果赎回日是T日,一般来说赎回资金到账需要至少3个工作日,理想情况下T+3日资金到账当天我们申购新的基金,这笔申购会在T+4日确认,也就是说基金组合交易从发起调仓到确认调仓一般需要3个工作日,被调整的资金在这3天是“飘在天上的”,与市场波动无关,这种不确定性我们把它定义为时间成本。假如这3天发生在市场上涨的时候,投资者的收益会受损,反之亦然。然而关键的问题是我们很难判断市场在这三天是涨是跌,因此这是一种不确定性。

当市场波动或者基金短期表现不如预期的时候,看着不如心意的净值我们总觉得要做的什么,这是我们大脑的“系统1”在发挥作用。这种时候就需要我们去启动大脑里面的“系统2”,要回忆我们初始选择那个管理人的原因以及我们自身投资的价值观与目标,正如易方达基金经理张坤先生在他所管理基金的2020年中期报告中所说的,“基金有不同的风格,对于持有人来说如何选择?我的建议是问三个问题:第一,这个管理人的投资体系是否自洽?第二,这个管理人的投资体系是否稳定?第三,我的投资体系和价值观是否与这个管理人的投资体系和价值观匹配?第一和第二个问题通过观察持仓、换手率、长期业绩大致可以判断出来;而第三点通常持有人关注不多,但我认为非常重要,只有持有人自己的投资体系和价值观与管理人匹配(即持有人本身认可的投资周期是多长?投资收益的来源是什么?愿意在何种市场接受策略的阶段性失灵?),才能做到持有基金的久期和基金持有股票的久期基本匹配。如果期限错配,容易导致两方面的负面结果:一方面,业绩阶段性出彩时很兴奋,业绩阶段性不佳时很沮丧,无法做到内心的平静;另一方面,容易导致持有人在业绩阶段性出彩时兴奋而买入,阶段性不佳时失望而卖出,而这恰恰是导致部分持有人收益率低于基金收益率的重要原因。总之,对持有人来说,选择一个和自己价值观匹配的产品,要远比选择一个阶段性业绩出彩的产品重要的多。这样,至少可以使基金的收益率最大程度转化为持有人的收益率,毕竟,后者才是对持有人真正有意义的。”

所以,投资者在选择FOF或者基金组合的时候就需要思考我为什么需要FOF(参见《我已千基在手、为何还要FOF》),在这个基础上我们还要启动大脑的“系统2”去思考我的投资目标是什么(参见《投资理财的三个钱包——聊一聊投资目标》)、对于我来说什么是好基金(参见《一千个读者、一千个哈姆雷特、一千个好基金》),其他还包括基金研究与股票研究的差异及由此导致的在组合管理上的诸多问题(交易成本、时间成本等)。换句话说,在思考完上述问题后,我们的行动必然是慢的,是经过深思熟虑的慢,换回来的可能是超出设想的快。

(文中部分引用了华夏基金李铧汶的观点与材料,感谢他对本文的贡献。)

风险提示:投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本报告中投资观点仅供参考,不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。基金管理人承诺以诚实信用、勤勉尽责的原则管理构建投资组合,但不保证本组合一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。敬请投资者仔细阅读本基金相关法律文件,在了解产品情况后审慎做出投资决策。