$恒瑞医药(SH600276)$ $迈瑞医疗(SZ300760)$ $药明康德(SH603259)$

距离疫情爆发开始已经过去了三年,以几乎全体感染获得免疫抗体实现阶段性告终,对于疫情未来的演变目前还不明确,虽然与新冠新变异毒株XBB、新冠后遗症相关危言耸听的言论仍然影响着我们,但我认为即使新冠病毒将“长期”存在,它的毒性也会逐渐减弱,直到有一天习以为常。

当然,无论如何,大家要保证身体健康,这是我们唯一能决定了的。

言归正传,过去三年,新冠疫情是医药行业二级市场的一大变量,借此,我们总结回顾一下过去三年医药行业的变化并作出展望,主要分三个角度,多条主线。

1、大市值企业市值变动(前十)

2020年1月2日:恒瑞医药3878亿元、迈瑞医疗2192亿元、药明康德1502亿元、爱尔眼科1224亿元、云南白药1141亿元、长春高新895亿元、智飞生物810亿元、复星医药661亿元、片仔癀659亿元、乐普医疗591亿元。

2023年1月3日:迈瑞医疗3775亿元、恒瑞医药2452亿元、药明康德2396亿元、爱尔眼科2189亿元、片仔癀1713亿元、百济神州1661亿元、联影医疗1489亿元、智飞生物1416亿元、万泰生物1159亿元、云南白药981亿元。

近三年市值增长的企业:片仔癀、迈瑞医疗、爱尔眼科、智飞生物、药明康德、复星医药;

总结分析:四家市值下跌的企业其中三家都受到了政策的影响,共同点是集采影响,除此之外,医保谈判政策的影响反而没有想象中那么大,参考复星医药和百济神州。

由市值上涨的医药企业,占比达到60%,我们认为头部企业还是比较抗跌的,并且新晋三家次新股,向我们展示了医药行业的增量市场。

所以,长期来看,我们可以寻找政策向好、仍有增长潜力的医药企业(或者说是头部企业),当然,相对估值不要太高,否则我们投资回报的时间可能会变得较长。

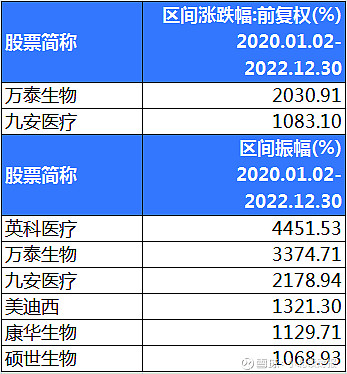

2、近三年涨幅、振幅突出的黑马股

累计涨幅十倍股:万泰生物、九安医疗。其中万泰生物是成长股,是一家疫苗、核酸检测试剂生产企业;九安医疗是业绩爆炸股,是和疫情直接相关的抗原检测试剂生产企业。

区间振幅十倍股:英科医疗,万泰生物、九安医疗、美迪西、康华生物、硕世生物。其中英科医疗、硕世生物和九安医疗类似,都和疫情相关,美迪西和康华生物则和万泰生物类似,是成长股。

总结分析,十倍股上涨,业绩潜力规模以及可持续性是关键,除此之外赛道行情也是股价上涨的一个重要原因。

另外,近三年医药累计涨幅十倍股仅有两只,但2010-2019年十年间,医药行业十倍股有14只,所以我认为医药行业还会出现十倍股,其中大机会一定会出大牛股,参考新冠概念股。

只看累计涨幅,翻倍股(1倍以上10倍以下)达到了46家,每年至少26%回报率,数量超过了疫情前那三年(39家),但这46家翻倍股包括接近一半或超过一半的企业和新冠疫情相关,而且不排除其他企业也受益于疫情的影响。

分行业来看,医疗器械16家,化学制药10家,中药9家,医疗服务6家,生物制品4家,医药商业1家。

其中,医疗器械企业一共116家,化学制药企业一共146家,中药企业73家,医疗服务50家,生物制品52家,医药商业32家。

总结分析:疫情是医药行业近三年的一条主线,所以无论未来行业主线是什么,这条主线不容忽视;

另外,虽然成长性不好判断,但盈利能力高的赛道出牛股的概率更大(反映出牛股企业的特点盈利能力高),像医疗器械以及医疗服务行业盈利性都比较高,医药商业则是医药行业价值链中附加价值最低的一个行业。

3、医药三年大事回顾及赛道、个股上涨梳理

①疫情线:

2020年:疫情爆发第一年,口罩防护服等医疗耗材需求增长、体外诊断(核酸检测、实验室检测)需求增长,新冠疫苗研发使得CXO需求增长,同时国产新冠疫苗研发预期增强,甚至在新冠疫情被控制住之后消费医疗修复预期增强,由于涉及多个行业或赛道,医药行业因此在2020年整体迎来了一波小牛市。

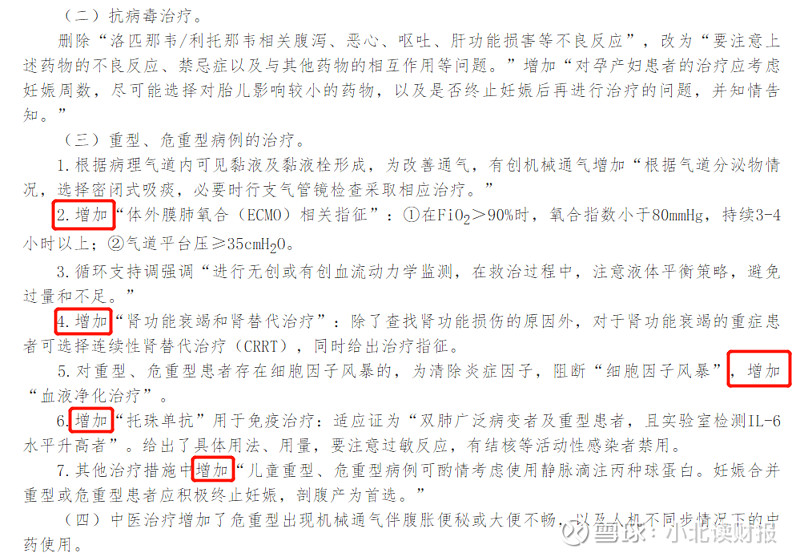

新冠诊疗方案第一版到第七版在2020年1季度密集出台,为新冠疫情的演变以及医药行业需求、预期提供支持。

比较典型的是1月底中药率先被纳入诊疗方案,主要包括上市公司以岭药业的连花清瘟等,后3月初第七版诊疗方案对重症、危重症增加一系列的治疗支持(包括呼吸支持、循环支持、血液净化、血浆治疗、肾功能衰竭和治疗、免疫治疗等其他治疗)。

新冠疫情对医药行业产生了潜移默化的影响。

但对于医药行业整体来说,到了二季度,随着新冠诊疗方案第八版的出台(2020年8月中旬),与此同时国内新增新冠确诊人数逐渐被控制住,新冠疫情的预期减弱,使医药行业整体迎来了泡沫的顶点。

之后,医药行业估值持续下降,只有业绩还没兑现的企业才能抵御住估值下跌的风险。

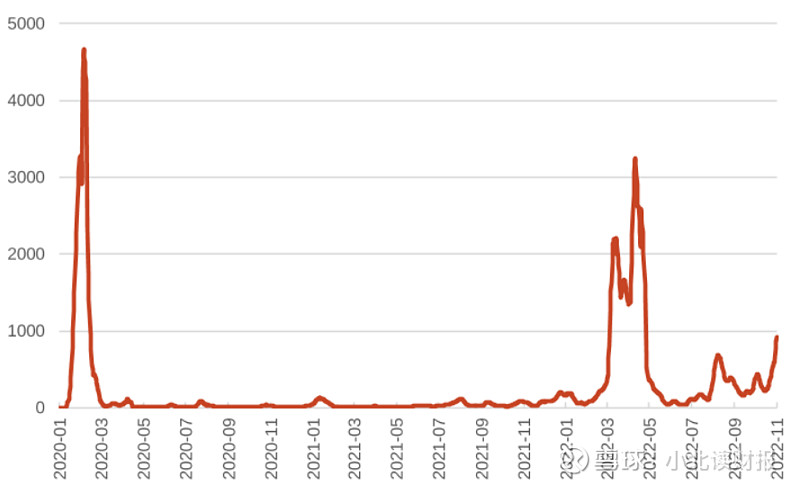

(2020年初-2022年11月国内新增新冠确诊病例)

总结分析:2020年因为新冠疫情的带动,医药行业迎来了一波牛市行情,在此背景下如果想要抓住这样的牛市行情,需要看预期的变化,如果预期没有变化或者业绩没有兑现,这样的赛道或企业相对安全。而一旦预期改变或者业绩被兑现,就要警惕高估值背景下泡沫的破裂。

2021年:

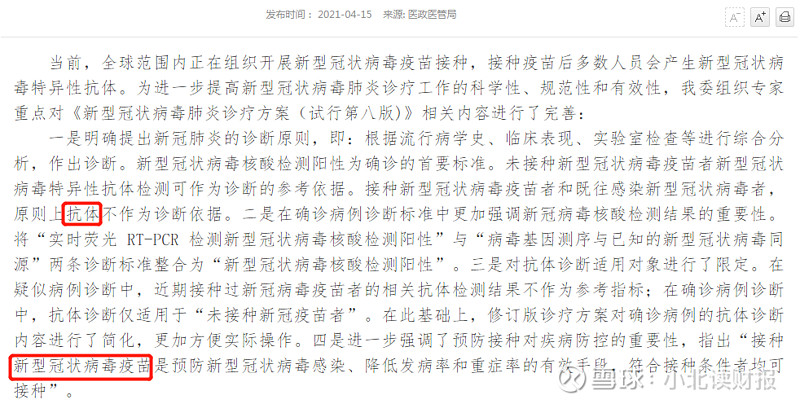

2021年的新冠疫情趋于常态化,新冠诊疗方案第八版修订版在2021年4月中旬发布,没有“新事物”出现,但强调了新冠抗体检测不作为诊断依据的条件以及新冠疫苗接种的重要性。

这一年是兑现业绩的一年,主要有新冠疫苗生产企业、CXO医疗研发外包企业、消费医疗(医院类)等。

但2021年年中,大约不到一个年度周期(中报披露前),一些医药企业便陆续结束了上涨行情,达到了业绩顶(确切地说是业绩增速顶)。

之所以说它们达到了业绩顶,是因为它们的业绩增长是新冠疫情或者疫情后修复带来的,而后期业绩增长不可持续甚至业绩增速下滑都是问题。

除此之外,2021年上涨的企业没有明显规律性原因,但同时存在超跌反弹现象,主要是2020年表现不好的企业或者是估值顶后下跌较多的企业,例如中药企业,它们上涨逻辑是业绩反转预期,并且和业绩持续改善时间有很大关系。

总结分析:2021年新冠疫情趋于常态化,而且经过了一年多的时间,医药行业相关企业迎来业绩的兑现,在估值顶后,业绩顶出现,医药行业进入普跌状态;在此背景下,估值不高且有受疫情影响不大的企业抗跌能力更强。

2022年:

新的预期:2021年底2022年初,美国疫情因为完全放开出现了大幅反弹(从放松入境限制开始),激发了抗原检测需求;九安医疗十倍行情就由此而来。

同时这一年国内新冠特效药预期出现,2022年初辉瑞的P药引进中国开启新冠药的炒作。

新冠诊疗方案第九版在3月中旬发布,增加新冠药paxlovid的治疗,但也因为新冠疫情的演变删除了一些治疗方案,包括血液净化等;国产新冠药原料药供应商拓新药业从21年10月份到22年3月份完成接近10倍涨幅,君实生物从年初至5月份完成了翻倍涨幅。

2022年8月国产阿兹夫定上市,也被纳入诊疗方案,其它国产新冠药一直处于在研状态。

新冠药放量预期较慢,国内没有新冠抗原检测需求,所以本年行情偏向于炒作,主要看预期,估值和业绩作用不高。

一直到2022年11月份,放松预期出现,并在年底完全放开,主要是11月中旬“二十条”防控优化政策、十二月初发布“新十条”防控措施,新冠药企业再次被炒作,其中中药企业的抗感冒药需求猛增,因此迎来相关行情。

在需求增长预期下,代表企业以岭药业、新华制药股价均翻了近两倍,还有国产药研发较快的企业众生药业股价上涨了两倍多,当然还有和药品销售相关的药店、互联网医疗等概念企业。

只不过随着抢药潮的过去,大家“阳康”归来,它们的预期快速减弱,下跌幅度较大。

总结分析:2022年行情整体围绕着新冠的两个预期,但因为没有业绩的兑现,预期对股市的影响非常突出。

除此之外,2022年还有两条线涨得较好或者说比较抗跌,包括前期下跌较多的低估企业(这一特点比较常见)和受政策支持的赛道企业,包括中药和医疗设备企业。当然,关于它们的上涨是否可以持续较长的时间,还需要看业绩增长情况。

②政策线:

集采和医保谈判是近几年的主要利空影响因素,关于它们的具体梳理大家可以参考《小北读财报》今年1月份的相关文章,在这里不再赘述。

主要说一下结论:

集采和医保谈判对于不少企业来说已经利空出尽(估值压制),后期增量是影响企业上涨的核心原因,但其中,医疗器械和生物制品企业受集采影响或者预期影响相对较大,它们未来的乐观程度要小于化学制剂企业。

其次是当前受政策支持的医药细分行业,主要包括创新药、创新医疗器械(医疗设备、医疗耗材)、中药等。相关政策发布后,医药企业虽然不一定上涨,但却长期影响着它们的发展。

③当前的业绩和估值:

首先,2022年年报还未出,其中业绩预告在1月底之前就需要披露,2022年年度业绩和一季度业绩均在4月底前披露。

业绩这条线一直都是比较重要的,对于医药企业来说,它往往指导着未来一段时间或相当长一段时间的企业股价走势,所以对于年报的分析是非常重要的。

目前来看,2023年医药细分行业,我认为大家可以关注三条线:

一是估值不高并且仍然有增长的行业,比如说一些超跌赛道,CXO、面向C端的医疗服务企业(医院)、医疗设备企业等,疫苗、医疗耗材、体外诊断虽然也属于超跌赛道,但它们的成长性预计要弱于前面的三个赛道,尤其是医疗耗材还有集采风险的赛道。

二是有反转预期的板块,比如说受集采、医保政策影响的企业,其中创新药和化学制剂企业更值得关注,但格局较为集中的医疗器械企业、生物制品公司反转预期可能较弱。

三是受政策支持,增长较为稳定或处于成长期的行业,主要包括中药行业和创新医疗器械赛道。

其中值得一提的是,中药行业以及零售药店目前的业绩兑现确定性较高,还有创新医疗器械行业普遍面临较高估值,它们可能会面临业绩增速下滑的状况,还需要具体分析。

4、简单做个总结

本次行研较长,主要是对前面三年医药行业的一个复盘,主要涉及一些行业机会的出现和演变,还有下跌背后的一些逻辑。

首先,我需要承认的是,这些机会和风险是比较难把握的,即使我们可以看清楚逻辑,也不一定能完全收获翻倍的涨幅(更别说十倍机会),以及下跌风险。但如果我们能通过复盘对以后的投资留下经验或教训,我认为下一个三年我们或许能做的更好。

最后对2023年的一些行业机会做了几点展望(前文),在这里就不再具体分析个股了,大家投资的医药公司可以在F10“行业对比”中查看所属赛道。之后出年报的话我们可以一起分析,因为巴菲特从不看K线图,他用确定性和时间抵御风险,我认为这也可以。