$爱美客(SZ300896)$ $华熙生物(SH688363)$ $朗姿股份(SZ002612)$

“希望你心里没有忧伤,就像眼角没有皱纹”。

原来我们都以为相由心生,一个说话很毒的人必然心里很苦,若是一个人满脸苦涩,她的生活就很难说的是幸福的。

可是如今不一样了,技术可以让半老徐娘明媚如少女。皱纹算什么,颈纹算什么,就没有钱换不回来的青春。“相由心生”这句话受到了严重的冲击,你看到的是别人想让你看到的,大概除了眼睛不会说谎,我们会越来越难仅凭外表就能推断出一个人的年龄。

永远不要低估人类对美和长寿的追求。爱美客,华熙生物等等公司都证明了医美行业的暴利和爆发式增长。“不要让贫穷限制了你的想象力”。

下面是医美行业的分析报告。

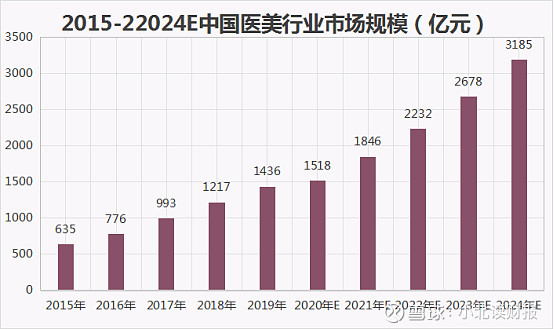

根据《2020医美行业白皮书》显示,2020年30岁以上医美消费者占比已从2018年的13%提升至19%;我国医疗美容服务市场收入规模达到1500亿元,维持高速增长。

一、行业概述

医疗美容行业日益壮大,已成为继房地产,汽车,通讯,旅游之后的第五大消费热点,加入了朝阳行业的队伍。2020年以来,受疫情的催化,线上医美平台也迎来了新的增长机遇,据市场测算,未来五年医美行业市场规模将超过3000亿元。

医疗美容是指运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。

分类来看,医美服务可分为手术类和非手术类,目前非手术类医美项目占主导地位。

非手术类又称微整形,主要包括注射疗法和激光疗法。相比于手术类医美,非手术类具有安全性高、康复时间短、价格大众化等特点,并随着微整形技术进步和产品多样化的提升,受到越来越多消费者的青睐。

二、行业发展现状和趋势

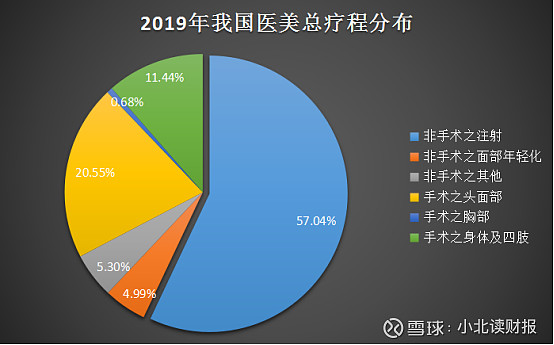

2019年,根据新氧大数据,我国医美总疗程中非手术类占67.33%,其中注射类作为医美入门项目占比57.04%,占据我国医美行业主导地位。

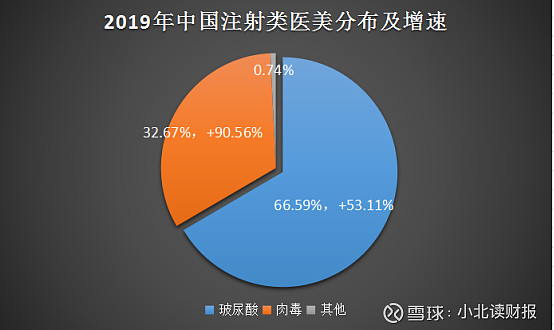

进一步细分注射类医美,玻尿酸占比超60%,并于2019年实现53.11%的高增长。

年轻消费者对医美的接受度较高,成为支撑未来医美市场持续发展的一大基础,从消费者结构来看,悦美和新氧的数据均显示35岁及以下医美人群占客户群体分布的80%-90%。艾媒咨询预计2020年医美用户规模将达1520万人,医美人口渗透率将持续提升。

受益于居民人均可支配收入的增长、社会对医美接受程度的提高以及医美用户群体不断拓宽,我国医美行业经过多年发展仍然保持着快速发展的势头,市场前景广阔。

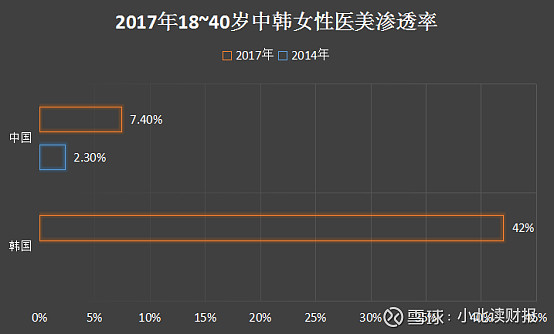

医美渗透率虽有所提高,但与医美发展成熟的国家相比,仍有巨大提升空间。而在医美渗透率提升的过程中,医美国产替代化进程也有望加快。

由于90后群体的整体消费水平与70、80后相比相对较低,因此,90后将更倾向于选择性价比更高的国产品牌产品。未来,随着医美用户逐渐往90后、00后集中,二线城市用户崛起,国产品牌与国内玻尿酸主要用户群体匹配度更高,未来将持续提升竞争力和市占率。

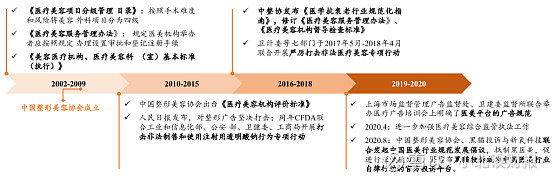

最后,医美行业政策监管驱严,促进非合规市场向正规靠拢。

从市场结构来看,目前我国医美终端机构市场份额高度分散,据统计,2019年中国具备医疗美容资质的机构约13000家,仅占到全国开展医美项目经营的美业店铺的14%。因此,在监管趋严下,医美行业将加速进入洗牌阶段,行业集中度将持续提升。

三、行业产业链分析

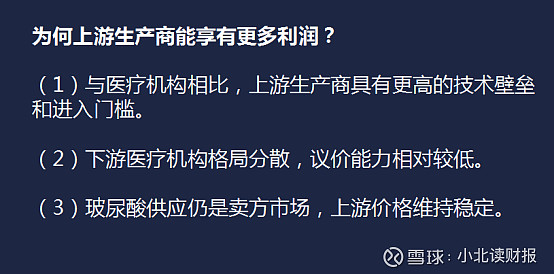

1、上游毛利率更高

医美产业链的上游为医美产品生产商,中游为以非公立医院为主的医疗机构,下游为终端消费者。

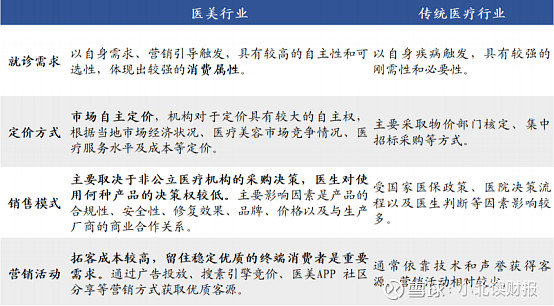

生产商通过直销为主的方式向医美机构销售产品,对于生产商来说,主要竞争力是产品的合规性、安全性、修复效果、品牌、价格以及与生产商的商业合作关系。

而毫无疑问,医美产品生产商凭借较高的产品技术壁垒和品牌壁垒,毛利率能够达到90%,医美机构毛利率一般在50%左右。

以玻尿酸产品为例,它的单位成本可能仅有30元,但它的平均售价达到了300元,最后在新氧app等医美机构上的销售价格可能为600元左右。

2、中国医美行业上游企业净利率水平高于下游企业

对于上游生产商来说,费用支出相对可控,在毛利率高达90%的情况下,净利率能够达到40%-50%左右,而医美机构则在医生薪酬、营销环节及后续服务方面需要更多投入,期间费用率更高。

上游企业净利率水平高于下游企业,还和两者之间的行业地位有较大关系。

仍然以玻尿酸为例,目前,仅有17家公司取得中国境内透明质酸钠注射液的医疗器械注册证书,其中共7家为中国内地公司。较高的进入门槛意味着目前上游竞争较为缓和,同时对于下游具有较高的议价能力。

医美机构的进入门槛则相对较低,竞争更为激烈,因此上游对上游的议价权相对较低。

当然,医美行业的高利润在一定程度上受益于行业特色。

与传统医疗行业相比,医美行业具有更强的消费属性,且定价上更具自主权,因此当行业仍相对高端和产品供应相对稀缺时,生产商和销售机构能够制定较高的销售价格。

四、行业竞争格局

1、华熙生物

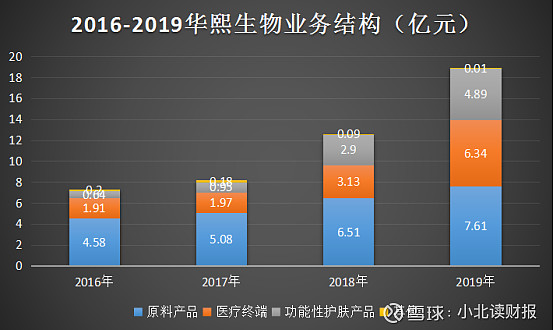

华熙生物是全球领先的、以透明质酸(又称为玻尿酸)微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列。凭借微生物发酵和交联两大技术平台,建立了从原料到医疗终端产品及功能性护肤品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

在终端产品方面,公司自主研发了软组织填充剂、眼科黏弹剂、医用润滑剂等医疗器械产品,玻璃酸钠注射液等药品,以及透明质酸次抛原液等功能性护肤品。其中“润百颜”注射用修饰透明质酸钠凝胶于2012年获批上市,打破了国外品牌对国内市场的垄断局面。

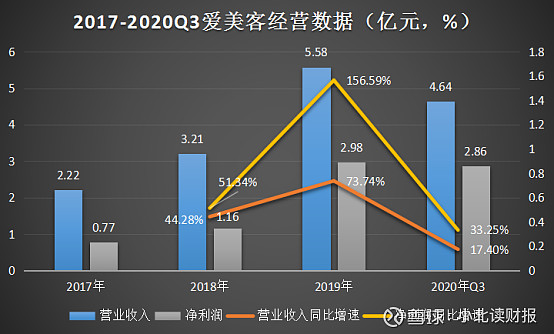

2、爱美客

爱美客专注于轻医美领域,较高的研发能力和拿证能力为公司筑起技术壁垒,目前公司已有六款获批的III类注射用透明质酸钠系列产品,产品数量行业领先。

近年来,公司凭借丰富的产品矩阵不断实现营收高增,逐渐形成规模效应,推动采购成本下行。爱美客目前已逐步探索消费者教育路径和营销网络的建设,未来有望不断加强品牌建设,在乘着行业红利的同时,更将凭借自身引擎实现业绩稳定发展。

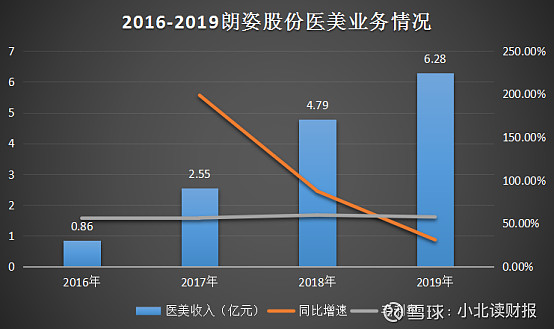

3、朗姿股份

朗姿股份在2016年通过入股韩国医疗美容服务集团DMG集团及控股米兰柏羽、晶肤医美下属6家医美终端机构正式切入医美赛道。截至2020年Q3,公司通过并购及自建已拥有18家机构,深耕成都、西安地区医美市场,目前米兰柏羽/高一生旗下高端医美医院品牌影响力突出,收入快速增长同时盈利水准持续提升,而主打轻医美的晶肤事业部在2020年也开始了加速复制扩张。

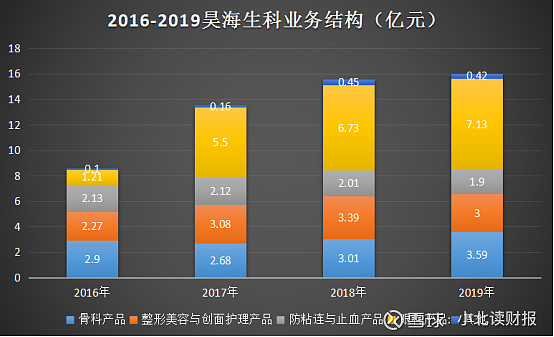

4、昊海生科

昊海生科是国际化的医疗器械平台型企业,通过多年的国内外并购和研发,布局了眼科(业务占比44%)、医美(19%)、骨科(22%)、防黏连及止血(12%)四大领域。产品包括眼科的人工晶体、眼科上游材料、视力矫正产品(角膜塑形镜和PRL)、眼科粘弹剂,医美玻尿酸、骨科骨关节腔粘弹剂、手术防黏连及止血产品,各细分均处于行业领先位置。其中,在医美领域,公司玻尿酸产品2018年销量市场排名第二,具备渠道和品牌基础。

五、总结

总的来看,医美行业是近几年才兴起的朝阳行业,由于起步较晚,现在仍处于快速发展阶段,对于这样一个快速增长的行业,行业中总是存在着众多的发展机遇,具有产品优势的上游生产企业和具备渠道优势的中游医美医疗机构都值得我们关注。