先说一下我投资复星的心路历程…持有复星国际3年多,第一重仓股,收益率4倍左右

我自己是12年初买入的复星国际(港股上市公司00656),成本大概在4.2-4.3左右,是第一重仓股,大概30%多,持有了3年左右,目前收益率是4倍左右(这几年是对复星的持有策略是,不卖,不卖,不卖,在港股通开市第一天,还增持了复星国际)。我觉得如果你持有一家公司3年多,还占30%多比例,你还对研究工作有巨大兴趣,你不把这公司研究个底朝天,基本是不可能的。

当时买入复星时,可以说是遇到巨大反对声音,比如很多人就跟我说“千万不要被郭广昌骗了”(如果,没有这么大反对声音,股价也不会那么低,所以感谢这些声音…)。当时找了大量复星的人和复星的同行调研,这时如果你仔细看一下反对声音,会发现普遍二级市场对复星评价很低,但是产业投资者和同业者对复星评级很高,比如一些国内的顶级医药公司。就行业投资和行业研究来说,产投实力比二级市场强很多,换句话说,复星得到了高手玩家的认可,而得不到大众投资者的认可。(我有个经验,如果你说要投什么行业,你得到了一片反对声音,这主意要么很可能就特别糟,要么这主意就特别好)

如果你仔细研究复星的每个业务,和研究复星的发展史。你会发现这家公司其实发展速度对平均水平非常非常快,而且面对一些重大问题时,处理的速度和质量极高(比如钢铁业务下滑,扭转早期不重视互联网投资)。而这时如果你再仔细研究一下其他的投资集团,比如伯克希尔,凯雷,KKR,惠理,和一些普通私募基金的发展史。你会发现复星发展路线虽然被说的逼格很低,没有伯克希尔的保险业务那么强。但是复星是在针对自己的面临的现实环境,选了能选择的最好的发展路线。(这里边需要注意的是,是研究伯克希尔的发展史,不是仅巴菲特的投资理念或语录。要看伯克希尔具体投资案例怎么做的,怎么融的资,巴菲特,芒格,索科尔都是什么角色)

持有一家公司的关键是弄清楚到底你在持有什么,以及你不持有的东西到底是什么。而持有只是形式,长期持有的关键高质量的研究做支撑,而不是凭借着热血和一厢情愿。

然后,说说我对复星这几年发展的理解,总的来说是一句话:复星并非简单模仿伯克希尔,而是走出自己的路线

如果奥尼尔希望在NBA取得乔丹那样的成就,他也许可以做到,但他不能模仿NBA的巨星乔丹,因为两人的身体禀赋和性格完全不一样。而复星这几年的成功源于找到合适自己的路线,而并非对巴菲特单纯的模仿。

中国商业环境的特点是,一旦一个事情有人做,并且效果大好,会出现大量模仿者。这个情况也出现在这几年的巴菲特身上,当巴菲特投资方式奏效后,出现大量模仿者,最典型的特点就是现在国内一些质量极高的上市公司,出现了极其高的估值,因价格太高,这些公司长期投资回报下降极快。如果一家投资公司希望在这个过程中崛起,最少得去寻找这些被追捧以外的机会。

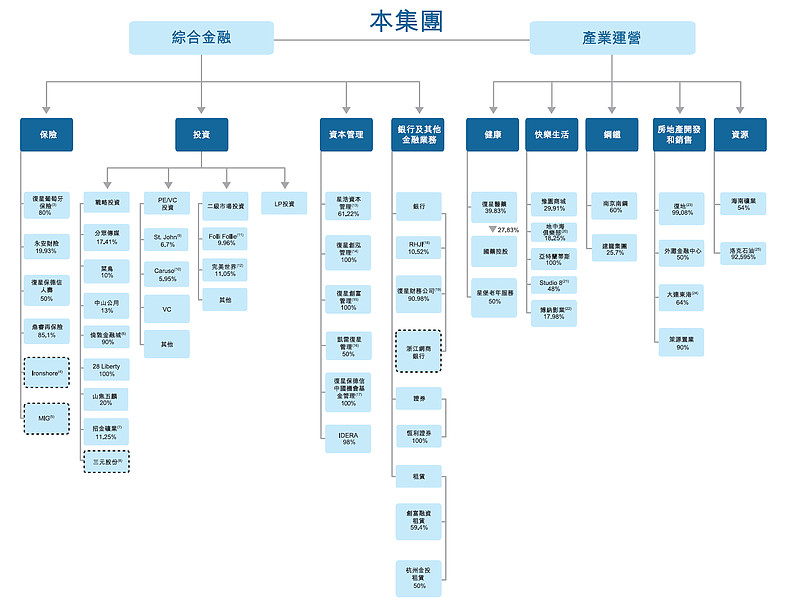

2014年底,复星的业务结构图

复星集团所属的行业是投资行业,对标公司是伯克希尔,凯雷,KKR这样的投资公司。对于投资公司来说,最大的特点就是投资端,和融资端的实力。伯克希尔会成为现在全球最好的投资公司,取决于以下几点

(1) 在融资端上,在美国保险行业极其分散的时候,并购大量保险公司,获取低成本浮存金(巴菲特和芒格买入的第一个有浮存金的公司,实际应该是蓝带印花公司)

(2) 有巴菲特,芒格组成极其之强的精英投资团队

(3) 建立全新的投资和投后管理系统。把投资权高度集中化,经营权高度分散化。

(4) 在美国高速成长期时诞生,当时没有什么全球大型投资集团

(5) 当时没有那么多人搞价值投资

而复星面临的情况是

(1) 中国保险行业是市场集中度最高的金融业态,一上来就是几家已经成型且市占率很高的公司。早期的复星别被人并购就不错了,不要说去并购人家了

(2) 中国同样处于高速成长期中,但是中国已经有了大量投资公司,而像凯雷,红杉这样的投资集团也很早进入中国

(3) 很多人在搞价值投资,所以很多标的价格比巴菲特当年买入时,贵了很多

如果深入研究一下伯克希尔的崛起过程,你回发现很多伯克希尔崛起的条件,复星都不具备了。复星并不是想不想模仿伯克希尔的问题,而是能不能复制伯克希尔的问题。某种程度上,一家公司的融资模式会决定他的投资模式,他能融到什么样的钱,才能做什么样的投资。巴菲特正是因为拿到保险资金这样的超长线资金,才能做的了长期投资。

复星在这样的情况下,做了如下调整

(1) 投资权未高度集中化,建立各个行业投资团队。

(2) 复星核心是找到了国内在境外上市的资产,和全球化带来的低估机会

(3) 投资全球愿意到中国扩展业务的公司,并从业务拓展中获利

(4) 依靠全面和庞大的投资团队,买入境外低估值保险公司

(5) 把握住了国有企业重组

昨天的优点并不是一定是今天的优点,一个对他起了至关重要的致胜因素未必对你也适用。伯克希尔的崛起,也是在格雷厄姆投资管理公司基础上,做了创新,吸收了芒格和费雪这些人的优点,最终发展壮大,而并非是巴菲特对他老师格雷厄姆的模仿。复星也同样如此,而作为复星之后的投资集团很大概率也会同样如此。

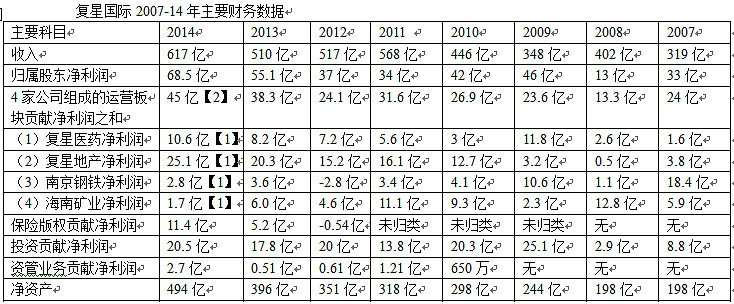

复星的结构的变迁:从2007年上市到2015年

复星在这8年里,可以说是大变化。复星在这8年里结构变迁大概可以分为三个阶段,

第一阶段是从2007年上市到2011年:

当时主要业务是钢铁,地产,医药,铁矿四大业务板块,再加上投资。而这个时候,复星开始的境外投资。而复星在07年上市后,资金情况得到了大量扩充,主要投资了分众传媒,club med, folie follie,民生银行H等等。更重要的是,这个时间段里复星大量的吸收了从高盛,GE,凯雷这些大公司人才,组建高水平的投资团队。

第二阶段是2012-2013年,这时,复星开始做资管业务,自己做基金,资管业务本身是一个把融资过渡到保险的过渡性业务。

而第三阶段是,2014到现在,因为欧洲股市处于低点,且复星境外投资团队以及培养成功。复星开始并购境外保险公司,拿到境外低成本投资。而这个时候典型的特点是,无论是从获取的可投资资金,资金的成本,业务绩效,保险业务都超过了资管业务。保险业务的重要性提升,而资管业务重要性降低。

下面给大家看这张表,这张表能更好说明这个变化

【1】在14年复星的报表里,复星医药,复星地产,南京钢铁,海南矿业4个板块统计口径有些变化。变成了健康,地产开发和销售,钢铁,资源板块,主要是加入了一些新公司参与并表,但加入并表的公司的利润影响并不大。

【2】14年的运营板块增加了快乐时尚的业务的利润14年大约在4.7亿左右。

从这个表中,大家可以看到,复星保险业务利润明显提升,利润占比从之前的0提升到现在的16.6%。未来对保险的并购增加,保险利润占比会越来越高。而资管业务作为复星在12-13年过渡时期的业务,目前利润也来越高,但未来复星的保险业务比重会是第一位

另外一个变化是,复星这8年在不断调整运营业务的结构,简单说,就是要提高有希望的业务比例,比如医药,降低慢速或衰退业务的比例,比如钢铁和矿业。

总的来说,复星过去这8年里,主要的变化体现在

(1) 找效率更高,且安全系数更高的融资杠杆(从借债投资,到资管,到保险资金)

(2) 立以行业为核心,可以进行全球配置的投资团队

(3) 把公司资产逐步从落后的产能上,调整到有发展潜力的产能上(钢铁资产占比降低,医药资产占比提升)

未来不出意外,这三部分会得到继续的强化。而如何可以更好的进化投资决策流程和激励制度,以及如何更高质量的拿到大项目,将在是为了复星发展的重点。

最后,想和大家说说复星国际的管理层

在对一家投资公司的评估里,核心股东和管理人的重要性怎么强调也不过分。正是因为有巴菲特这样的顶级管理层在,才会有如今2万亿人民币市值的伯克希尔

投资是看人,这句话经常被说起。但实际上上市公司的老板,都是净值在5亿或10亿以上的人(某种意义上,这些人早就实现财务自由了,而且是质量极高财务自由,那么这些人为什么要拼命去经营公司呢?)。所以,实际上研究人,就是要研究这些5亿或10亿以上的人对公司经营是什么看法(这也是芒格非常愿意看自传的重要原因)。我自己研究公司时,有一个很深的感触,在这些财务高度自由的人里边,最终把企业发展成为超大型公司的人里,一个稍普遍的规律是,这些人真的很喜欢他们的行业,他们的表现和足球场上的梅西和C罗对足球的热爱,或乔丹对篮球的热爱没有太大区别。

知道我的朋友,都知道我对复星管理层评价非常高,虽然我自己也在弄基金公司,但毫不夸张,我每次都说,复星是对我投资生涯里除了巴菲特外,最重要的老师,我的很多投资打发源于在研究复星发展史和投资案例中获得的灵感和启迪。

但我还是建议,对复星有兴趣的投资者,要擦聊自己眼睛,用自己的眼睛去观察。虽然巴菲特是我最重磅的偶像,但是我仍然要自己思考他说的那些东西对不对,而不是全盘接受。

关于复星业务更详细的介绍,大家有兴趣,可以看我之前写的介绍复星的文章,里边很多内容很详细,而且还有关系复星医药的介绍。这里不再花篇幅介绍。

2013年复星年报分析,进击的复星

网页链接

2012年复星国际年报分析笔记(复星的投资哲学)

网页链接

2013年1H复星国际半年报分析笔记(介绍复星的投资系统和复星和伯克希尔的区别)

网页链接

复星医药分析笔记

网页链接