在过去的10年里,复星医药实际的内在价值的增长好于这家公司股价的增长速度,对于复星医药自身来说,有些硬菜还在后边。(但是股价目前似乎已经有点不淡定了。。)。复星医药一直是被市场当做医药版的PE公司来处理。但如果你和医药行业待的时间比较长的人聊聊,你会发现业内对复星医药的研发,制药的产品线,运营等综合评价是非常好的。可见复星医药有些闪光点未得到发掘。

复星医药的业务主要可以由五部分组成,分别是

(1) 制药业务及制药公司的并购业务(原有制药业务 + 新并购的公司)

(2) 持有中国最大的医药分销公司国药控股29.9%股权

(3) 研发业务,主要是由4个平台组成,外加一些小比例参股公司。以单抗肿瘤药,高难度化合物等4个研发方向为主

(4) 医院业务及医药连锁零售店业务

(5) 排除掉前四者后,剩余的长期股权投资(可分为PE及一般长期小比例长期股权投资)

和复星国际一样,由于有大量收购及投资退出,复星医药伴有大量的非经常收入,并且公司涉及业务板块非常多,这提高了投资者进行分析和估值的难度,但是同样市场也给予了这家公司非常低的估值。综合考虑提高的分析难度和价格上的优势,我认为在这两年里,大部分时间内这两个因素叠加后对投资者是有利的。

从市场来看,大家过去印象最深的是(2)和(5),而最近(3)和(4)被经常提起。下边,还是惯例,我会先交流一下大家最关心的复星医药过去的发展路径,以及未来的发展路径。之后,我会对这5个业务进行分别简要说明

复星医药的投资发展路径:把握这个时期最有价值的产业投资机会

产业投资作为复星医药多年的强项,在过去的10多年的发展时期里可以分成三个部分

(1)02-06年,参与国有企业重组的时代

(2)05-10年,参与医药行业PE的时代

(3)09-至今,大比例参股的并购及整合时代

(4)而从14-15年开始,复星医药数年之前的研发投资,将开始进入收获期,未来会进入研发和医疗服务时代。

大家可以看到,在不同时期,复星医药采取了不同的投资策略。国有企业重组的时代的机会,可以说并不常在。而复星的产投策略很可能是:在兼顾长远发展的前提下,拉长投资周期,重点投资当前这个时期最好的投资机会。实际上他们过去和未来数年也是这么做的。

因为前两年是复星PE业务的收获期,所以对复星的印象凝固在一家医药PE公司上。但随着复星医药PE业务结算逐步完毕,复星医药的新业务规模和利润增长来源会由之前并购的医药公司及投后管理后完成。而随着公司从07年开始投入的研发业务进入收获期,公司直接研发平台的制药业务将开始贡献利润。

复星医药会选择这样的成长路径,一部分原因是由公司的投资属性强,另一方面是由于优质药品的研发周期长。在07年前后,复星医药已经开始大幅强化了研发业务的投入,但是研发投入属于长周期投资,且中国目前的研发更重要的是研发体系的建设,而不是需要超巨大资金量。而投资公司的一个本质就有可以更加合理和优化的使用资金杠杆,所以,在研发业务发展的前中期的空档中,会长期混搭着PE业务和并购业务。

复星医药的估值

首先我先来说一下,未来会影响复星医药的几个最重要的因素

(1) 资源集中的业务区域,及多元化的收缩的效果

(2) 产业投资的情况

(3) 资金杠杆的质量,及融资渠道的开拓

(4) 研发业务的进程,及对比同业内强势的研发地位

(5) 医院并购业务情况,及投后管理和整合的情况

(6) 是否能更好的激励管理层及有更好的激励机制

由于篇幅有限,我们这里只谈(1)和(6)对复星医药的影响。由于研发周期长,且费用大,而产品的复制成本又非常低,制药行业是一个规模效应非常明显的公司。如果去看世界知名药企的成长史,你会发现绝大多数制药公司都尝试过多段多元化的经营,时间长达数十年,但最终都因效果不佳而开始收缩,最终这些医药公司都在少数几个领域或子领域里集中投入资源,竖起自己别人很难无法撼动的护城河,然后规模效应开始显现。对于制药行业来说,中国的路径极大概率和世界的规律是一样的。对于(1)来说,复星医院目前已经开始了多元化收缩,而关键是复星医药的多元化收缩质量及资源重点投入的领域。

而再说(6)以前,我先和大家讲一个小故事。2011年末是,伯克希尔旗下的基金经理Todd Combs和Ted Weschler管理乐BRK约17.5亿美元资产(这两位也是巴菲特退休后,继续管理BRK资产的继任者)。而巴菲特考核他们的方式里有一个很特别的地方,就是Todd Combs和Ted Weschler两人80%的业绩薪酬来自自己的投资,而20%业绩薪酬来自同伴。而巴菲特这样做的一个最核心的原因是希望两人可以相互合作,避免竞争,进而强化BRK所珍视的价值。和选老婆,选老公,选股票一样,考核基金管理人是一个全球的难题。复星医药有着出色的管理层及工作人员,而复星医药这家公司在未来的一个很长周期的发展上,一个重要的影响因素就是主要股东对管理层是将如何进行激励。

总的来说,我认为复星医药是非常优秀的医药公司。虽然,我也不是能很清晰的了解也没那么的深入。但是即便非常保守的考虑,我认为复星医药的合理PB目前也应该在2.5-3或以上。复星医药未来发展很大程度上取决于这家公司未来如何选择发展路径,我有些自己的想法,但在这就不乱说了。。。总的来说,如果我能摸到中等手气的牌,复星医药的估值会高于上边所说的PB。

第一部分:制药业务及制药公司并购业务

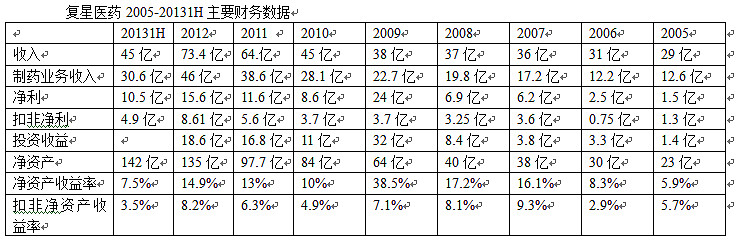

复星医药的核心制药公司大约是在9-10家左右。其中业务涵盖范围很广,从做肝病药的重庆药友,到做精神病药物的洞庭药业,再到做中药的摩罗丹。总的来说,复星医药的制药业务内生性增张可观(公司这9-10家制药公司中有5家保持在20%左右或以上的ROE,而其中最大江苏万邦还是由于承担了公司很多的潜力项目,因此导致的ROE暂时较低)。

若论起源,这9-10家公司绝大部分是并购而来,非常少量是重组进入。从这9家公司中复星介入最早的02年以增资扩股进入重庆药友开始算起(当时复星医药还是叫复星实业),复星医药实际上是有多年投后管理的经验,并且也实践出了一条适合自己整合道路。值得注意的是,复星先是参与重庆药友的重组,之后接着才是国药控股的重组,重庆药友某种意义上起到了国药控股试投的作用。借助已并购或亿投入的公司,扩展和加固公司在这个领域的能力圈,之后再继续延伸投资方向,这是典型的复星投资的风格。

第二部分 国药控股29.9%股权

国药控股是中国最大的医药分销公司,复星医药持有国药控股29.9%股权,这部分资产的确定性会是复星医药未来确定性非常高的业务。一般物流有很强的规模效应,规模越大会使得每运送一吨货物的成本越低,进而会继续扩大企业的规模优势,步入正循环。而医药物流的一些行业特性会对比常规物流有更高的门槛,主要原因有

(1) 考虑到交易规模,医药物流小公司很难参与(很多医药公司都是大公司,医院规模也不小,所以中间商也需要具备相应的规模)

(2) 医药物流会比常规物流有更高的标准,比如药物在储藏过程中对温度或湿度,运送时间等有很高要求,比如一些疫苗和药物需要冷藏运输

(3) 由于医药物流具要求很高的安全性,厂家直销和消费者直采变得非常困难。而这部分医药物流分销公司未来实际也可以参与。(大部分厂家是没有配送能力的)

这也是这个行业在成熟市场(比如美日,欧洲诸国)前三强的市占率一般都在50-90%。市场化的国家的这个行业的前三强的市占率一般都不低。国药控股是中国医药分销行业龙头,

和医药分销行业最有关系的是医药市场销售规模,而这部分增长极为确定,国药控股坐在了一个类似旱涝保收的位置。而在未来5-10年,对于国药控股来说唯一的比较大的变数是,到底医药分销行业和应该以怎么的比例从整个医药销售市场里分配利润。而国药控股同时可以发挥一定和复星医药在销售端的协同效应。

第三部分:研发业务

我先说一下,我在1-2年以前对复星医药的研发业务是一个什么看法。当时这方面的信息披露几乎没有,我也只是大概知道可能是个什么情况。但是我比较清楚的有两点

(1) 复星医药的人的业务素质非常高

(2) 复星医药投入大量费用到研发上

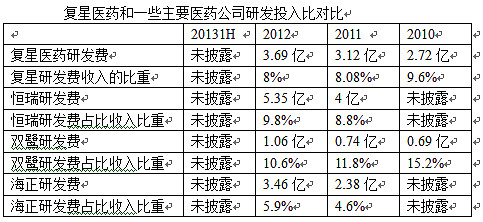

下边给大家看一个表,这个是复星医药的研发费用和一些主要以研发见长的医药公司之间的对比。大家可以看出,复星医药的研发投入和这些公司对比,并不落下风。而复星医药很多主力药品这几年皆是并购得来,并不需要研发投入,所以复星研发费用实际上会比会计学上的这个数值更多。

我当时虽然知道复星研发的一些情况,但并没有那么细致。不过,以当时复星整个体系的运营和决策效率,再结合研发的投入规模来说。我虽然不能很精确的理解这些行动,但是觉得他们人加上投入这个规模的钱,最后的结果有可能是不赖的。

所以,这里大家也可以看到。由于我们买入的价格非常便宜,所以即便我们看错了也没什么大事。在复星医药的投资上,我们的价格有非常理想的容错率。

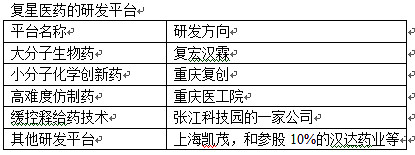

复星医药目前主要是有4个研发平台,这四个平台分别承担了不同的研发方向的职能。其中目前最引人注目的是签约化合物海外知识产权转让的重庆复创,以及做肿瘤药的复宏汉霖。

第四部分:医院业务及医药连锁零售店业务

由于医改的不确定,所以医院和医药连锁零售店成为了不太确定的一部分资产。医院的情况不会太差,而零售药店的业务前景,很大程度上会由医改进程而决定。复星的5家医院有一个共性,就是在不断突出肿瘤科室的优势。(其中两家是肿瘤专科医院,此外很多新病床和科室都是以肿瘤为主建设的),这部分到时会结合复星在16年左右上市的肿瘤药,以及复星参股的做肿瘤诊断及精确用药的SDB。

复星医药目前的5家医院,病床数约在2500-3000张左右,目前这些医院中其中2-3家医院在加盖新楼,新楼完成后,病床数约会在3500-4000张。复星医药目前的目标15年底达到一万张床,而一个系列并购的完成进度,除了取决于复星医药医院组的能力外,好取决于市场的项目供给量及竞争程度,如果竞争激烈,而项目供给又有限,达到1万张床的时间会延后,而目前的情况就是再往这个方向发展。

复星医药的医院业务如果后期希望以比较快的速度发展,很可能会和大股东复星国际的地产及地产业务基金业务结合在一起。

第五部分:排除掉前四者后,剩余的长期股权投资

复星医药的长期股权投资可分为两部分

(1) PE业务的存量投资

(2) 之前公司小比例参股的公司股权

对于PE业务投资,公司很可能会继续寻求合理退出,找到好机会出掉其中部分。而对于第二部来说,公司会择其中优质的部分存留,剩余部分处理方式可能会和PE业务投资接近。这部分会和公司的去多元化收缩策略结合在一起。

最后

复星国际是我非常敬佩的公司,而复星旗下的复星医药即便在集团内也是非常优质的业务群。复星医药我持续分析得3年多的时间,我很高兴我能在复星医药还是一个灰姑娘时,我就牵起了她的手(我的特长不是跟公主约会,等她变成女王,而是和灰姑娘约会,等她变成公主)。只不过这次和之前的投资的区别是,我是带着我服务的基金公司一起牵起了她的手。

明天我会在雪球下午做一个关于复星医药的访谈,有兴趣的朋友可以到时交流

访谈地址是

网页链接

@Sebastian @卢山林 @江涛 @方舟88 @滚雪球笔记 @O_Livia @implacebo @陶然 @天天静心课 @希望等待 @刘彦明 @微光破晓 @释老毛 @蛙声一片@伽利略 @炒饭锅锅 @Ronaldzhang @数据驱动力 @明镜台 @6v1206