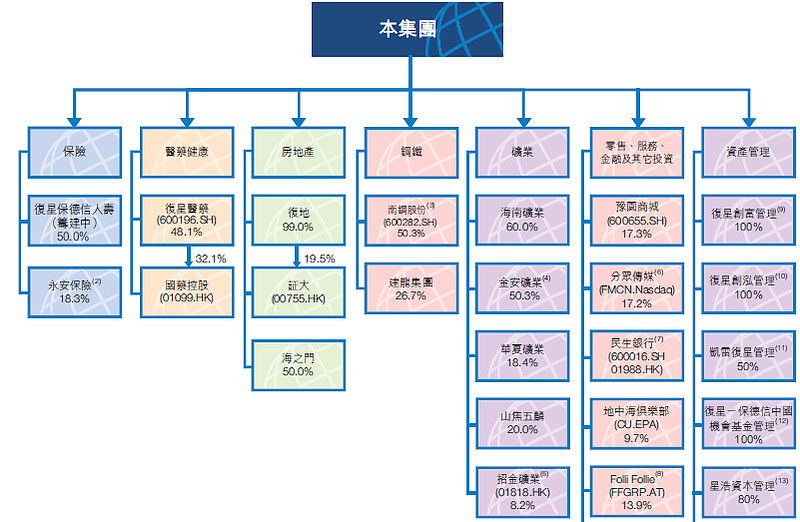

复星国际目前业务主要分四个部分

(1) 主要的4个运营产业(复星医药,复星地产,南钢联,海南矿业)

(2) 其他参股和较小的公司或业务部门(比如分众传媒,豫园商城)

(3) 总部的投资业务(比如,投资民生银行)

(4) 旗下基金的投资业务

注:这个图是复星11年的股权图,12年版还未披露。不过基本变化不大,主要变化是

(1)保险版块增加持股85.1%的鼎睿再保

(2)复星医药股权因香港上市摊薄到41%

我开头会和大家聊一下复星的经营风格和投资哲学,然后在说说我自己对复星国际估值的一些看法。剩下的部分就分别聊上边4个复星的主要业务部门,及复星的融资情况。因为复星的东西很庞杂,这里不会做过多的全面性介绍,主要是交流一下12年复星在这几个方面的主要变化。

之所以管复星叫“追着巴菲特的少年”,我猜测这个题目有可能会接近一些复星对自己的定位。当然也有人管复星叫“追着巴菲特的屌丝”。。。

复星的经营风格和投资哲学

下边是复星国际对外披露选择投资标的的标准

(1) 它是否符合价值投资理念

(2) 符合中国动力吗

(3) 能够抵抗日益严峻的通胀吗

(4) 2013年新加入的问题,它受益于互联网吗

从过去复星的投资案例来看,我觉得这个标准和复星的实际投资做法还是比较匹配,复星也一向是一家愿意交流投资理念和投资案例的公司。而13年复星最大的特点是,加重了对互联网的研究和考量。除上述这些条件以外,复星自己的投资特点还有下边这些

(1) 海外品牌资产的投资,并协助其积极开拓中国市场(复星的官方说法是全球资源嫁接中国动力,典型的例子是投资的Folie Follie)

(2) 积极介入拥有优质资产的国有企业重组(投资的国药控股和海南矿业都是这类)

(3) 对有行业整合趋势的龙头赋予溢价(投资的医学诊断行业属于这类)

(4) 收购在海外上市的被低估的中国资产(分众传媒,完美世界,先声药业属于这类)

(5) 从已投资过的行业和公司的上下游及关联行业寻找投资机会(分众传媒,海南矿业)

复星的很多投资其实同时是上述的两点或三点的混搭。

复星在经营和投资上的榜样实际上是有两个。除了众所周知的巴菲特的伯克希尔,而另一个是通用电气,在加上一些复星自己特有的东西(比如早期积极的介入国企重组,现在的全球资源嫁接中国动力),基本组成了现在复星主要的经营风格和投资哲学。

通用电气和伯克希尔在最大区别就是,通用电气对投资输出管理。而GE本身的特点是:投资上的彻底多元化,经营上的彻底专业化。经营上的专业化这句话非常重要,杰克·韦尔奇说过,如果GE不做到业内的第一第二,干脆就别做,这不是一句意气用事的话,而是GE希望可以通过规模优势获得长期稳定的经营回报。当然复星的投资能不能走上类GE的规模效应需要拭目以待(而这点对于投资复星的人来说,需要提前判断)。对于一些复星已进入的行业来说,别人的规模优势,就是复星的劣势。

今年除了增加了再保业务以外。复星另一个变化是,以后的投资要增加投资规模并同时减少投资数量,实际上就是投资更加集中了(伯克希尔飘过)。

自己对于复星国际估值的一些看法:一辆12万的奥迪A6

目前对于复星的估值基础是以资产重估为主。复星目前PB在0.7-0.8左右。复星的净资产商誉部分很少(约5%),成本法计价的资产规模可能约在50多亿(因为12年还未披露财务报表附注,此为估测),公允法在100亿左右。所以净资产还是比较实在的。(复星资产具体的重估过程,得写好多篇幅,以后再写了)

由于目前复星的公司特性和地产公司类似,经过复星持有的其他资产的ROE修正后,个人认为复星有望保持在10-15%左右的ROE。尽管复星没有巴菲特,没有伯克希尔的保险业务。(顺便一提,很多人很喜欢BRK的保险业务,却鲜有国内投资者买伯克希尔,可见好公司和好投资标的有时并不是同一回事…)。虽然奥迪A6跟奔驰S600比起来就不算好车了,但是一辆奥迪A6卖你12万,我觉得还是相当有吸引力的,而复星国际就是奥迪A6。此外,我觉得复星的管理层,投资系统,融资系统还是不错的(或者也可以理解为没市场上想的那么糟),在复星身上想看到投资笑话,可没那么容易。(我去年自己写的年报也说的是这个观点)

依托于中国的快速发展环境,很多中国优秀投资者都可以战胜美国的优秀基金经理,只要复星作为一个整体可以成为中国优秀投资者中的一员,那么他们的投资回报率就有很大概率可以战胜现在的BRK,加上BRK规模又那么大,BRK长期PB在1左右时,巴菲特认为被低估,我觉得复星有望可以保持在1.2-1.5PB以上,由于持有大量权益资产,复星在牛市中带有一个杠杆,这点类似于券商和基金公司,牛市中复星的ROE很可能会突破10-15%。

复星自己还提供一个估值法是:NPV(Net Present Value)

每股NPV= 集团层面已上市公司权益市值+集团层面未上市公司及股权的净资产+集团其他的投资的投资成本-集团净债务=每股6.7元人民币

目前复星的股价除以NPV在0.6左右。个人认为如果对复星的资产比较熟悉,用PB直接估效果更好。郭广昌在11年复星股价在6元左右时,增持了复星国际1%的股份。

我自己确实非常欣赏复星的一些投资,目前自己的能力圈在一定范围内也在逐步向复星国际的能力圈去调校。为了分析复星,我一直在分析对标的伯克希尔的成长史,但如果活做得很细,工程就非常浩大,目前我也只是完成对10年左右的BRK历史的分析。希望以后随着对BRK了解的深入,也可以对复星有更多的认识。

复星的4个主要产业公司:房地产属性紧密

复星主要有4个产业单位,分别是持股41%复星医药,99%复星地产,60%南钢联和60%海南矿业。4家产业公司去年共实现利润24.1亿(权益后),同比降24%。

南钢联是地产行业的上游,而以铁矿石为主的海南矿业又是南钢联的上游。而复星地产本身就是房地产行业。复星参股的其他公司里,持有17.2%的豫园商城和约17%的分众传媒都和地产行业有着紧密的联系,公司还有89亿的地产基金。复星国际的公司特性在一定程度趋向于地产公司的特性。

复星医药去年在香港上市以后,发行价格个人认为有点偏低,但是医药行业是一个规模经济非常明显的行业,在香港上市后有利于公司缩小和国内龙头的差距。而香港上市后也有利于复星医药的海外并购。复星积极筹备旗下公司上市,除了经常被大家吐槽的圈钱外,另一个原因就是希望可以扩大规模以缩小和龙头之间在规模上的差距。复星医药在前几年一直积极布局产业集中度很低的医学诊断行业,希望可以从这个行业的产业集中度和市场规模扩大上双重受益。去年复星又进入了一些新的医药领域,这里就不细说了。

复星地产在地产行业排在35-45这个位置,我认为复地在市占率会有很大变化的概率不高。海南矿业能不能有很大发展,一个因素就是看海矿能不能上市以及什么时候上市。受制于钢铁行业的不景气,南钢联基本可以算是复星12年所有投资业务最悲催的业务,目前看也没什么转好的迹象。

其他业务部分:捡主要的说一下

由于复星持有股权的数量极多,这里主要是告诉大家去年这块发生的一些主要变化。

12年复星值得一提的业务就是在香港新组建占股权85.1%的鼎睿再保。从目前复星的披露的情况来看,再保的行业属性和财险类似,而鼎睿再保主要是为财险和意外伤害险提供再保。在90年代左右时,伯克希尔的再保业务可谓所向披靡,不但提供了大量的保险资金供巴神投资,大多数年份还有承保利润。(假设银行利率是7%,而承保利润是3%,那么在借贷投资和用保费浮存金投资的投资回报率上,一年就差了10%,这还没有考虑保费提供的资金规模)。不过,可以确定的是即便是伯克希尔,巴神和Ajit Jain在再保业务早期一样出过昏招。复星一直都很希望介入保险业务,以获得低成本的浮存金用于投资。但由于中国保险产业集中度一上来就非常高,从规模上看,几大保险公司不并购复星就不错了,所以复星才通过香港再保绕道进入保险业。但是对于再保业务,我自己目前也在不断学习研究中。复星保德信的人寿业务也于去年开业。

此外,复星通过旗下的复星保德信基金开始增持Folie Follie的3.89%的股权,合计持有Folie Follie股权在13-14%左右。Folie Follie是一家希腊的中低端奢侈品公司,也是复星全球资源嫁接中国动力的典型例子。Folie Follie目前中国门店数量占比在20%左右,并且继续快速的在中国开店。复星大约是在11年前后增加了资管业务,这样可以使得复星现有投资的杠杆率提高,可以放大自己发现的投资机会的收益率。另一个复星通过旗下基金的增持的案例是完美世界10%的股权。

分众传媒是公司非常成功的投资案例,3年多的时间,约有2倍的投资回报率,而且投资的规模很大,20亿左右,投资时的分众是亏损的。复星目前持有分众约17%左右的股权,去年分众传媒开始私有化。当标的公司处于亏损期时,复星进行的比较大的规模投资的案例还有法国的连锁度假村地中海俱乐部。复星12年还一个不错的其他业务投资是和Fortress合资开发中国的高端养老项目。双方权益都是50%。复星的其他投资还很多,如豫园商城,建龙等就不一一说了。

需要注意的是,由于民生银行和分众股价大幅增长。复星12年的以公允价值计价股权在106.5亿,同比增43%。可供出售投资时73.8亿,同比降13%(这部分在11年,约60%是按投资成本计价的)。而复星持有剩下的的其他股权计价方式绝大部分则是并表和权益法。去年复星约20亿的投资收益中,得有一部分是公允价值变动损益带来的盈利。

总部的投资业务:抄底民生银行

复星在11年中期做了一笔投资很不错的投资,就民生银行的股价在4-5人民币左右,增持了约占总股本1%的民生银行,集团层面的投资在29亿左右。这笔投资从目前看可以到一些效果,复星对当时银行股的评价是“严重低估”,他们在11年的中期交流会上也说了目前在投资一家银行股的股票。和SOHO有纠纷的外滩8-1项目也属于总部投资。

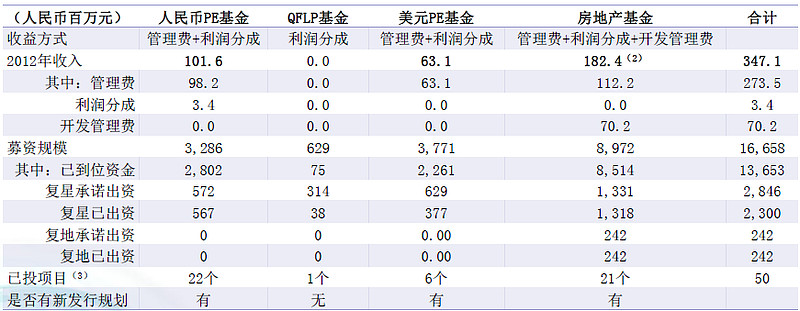

资管部分:没有浮存金的情况下,通过资管放大投资杠杆

12年,公司的资管业务首次实现盈利,盈利金额为0.61亿。资金管理规模为166亿(含复地的基金),12年新增管理资金规模34亿。具体细节可见下表。

复星的基金里有三个比较大的LP,一个是美国保德信人寿,一个是凯雷,一个复星自己的跟投。在89亿的地产基金中,55亿是星浩资本的地产基金。星浩的模式上有点类似于万达,但是规模上肯定不能跟万达相比。

融资部分:银行的打工仔

复星和巴菲特在投资哲学上像不像,我先不说。但复星和早期的巴菲特有一点是一样的,就是老觉得能让自己的投资的钱不够。

12年复星的平均债务利率水平为5.75%(1年半以前,这个数字是7%左右)。而年总债务/总资本为49.9%,同比降2.8%。公司去年利息保障倍数为3.9,11年时4.9,这意味公司把更多比例的利润交给了银行。复星国际的很多投资都是借贷投资,和利率的关系非常紧密。复星其实和银行股形成了轻微的对冲。

复星过去两年计划降低负债率,而复星短期降低负债率的一个方式就是让复星医药在香港上市,和海南矿业A股上市。复星医药香港上市成功,但发现股价和2年前的规划有不小差距,这也是复星本部一直在缩小复星医药发行股份的一个主要原因。而鉴于现在的铁矿石市场和目前A股的IPO市场,海南矿业上市前景就很难说,目前海矿已提交了12年年报补充材料。公司在12年和国开行签订贷款合作协议,债务成本可能会继续改善。

在4月11日,我会在雪球做一个关于复星的访谈,如果有兴趣的朋友,咱们在那里交流也可以。

网页链接

@Mario@江涛@方舟88@天天静心课@石沟飞@希望等待@刘彦明@蛙声一片 @水晶皇

@微光破晓@冯立辉@张可兴@zooly@Makalokaine@fastisslow@一块小木头 @愤怒会计@炒饭锅锅