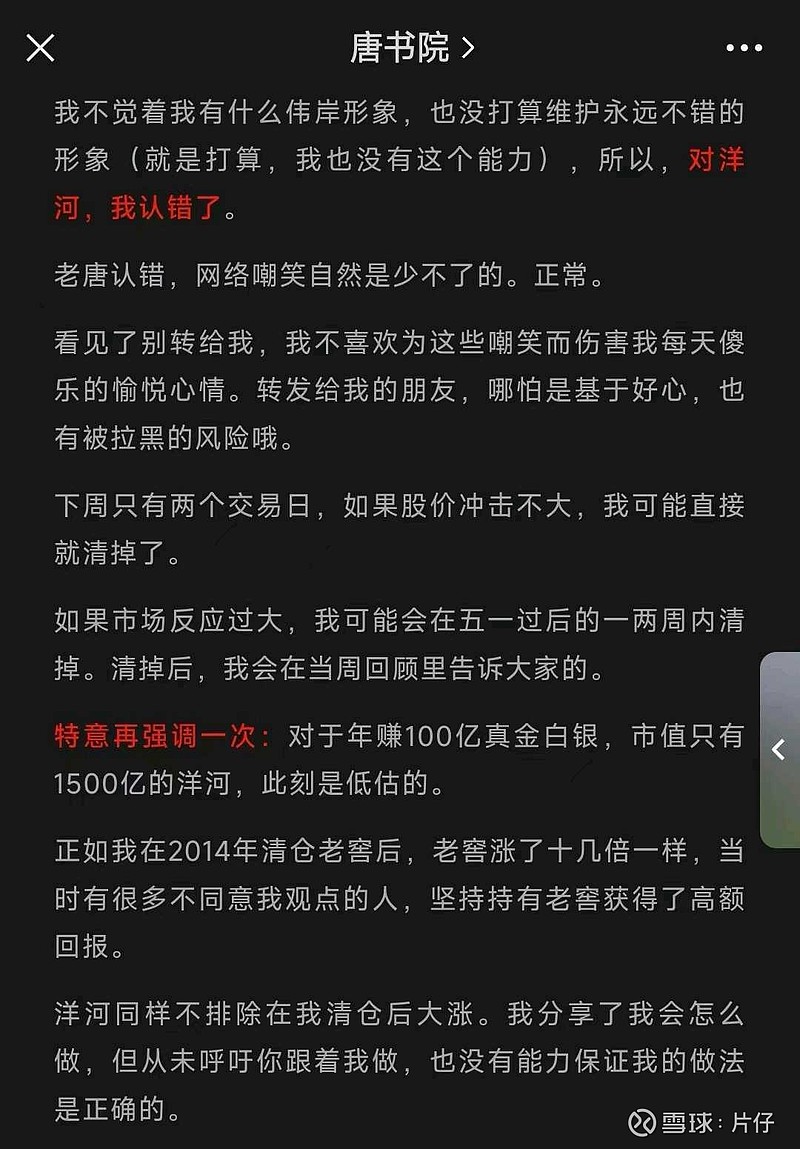

老唐卖洋河,确实挺意外……虽然老唐业绩好像不太行(我没关注,群里说的),但投资逻辑好像没啥问题(虽然买洋河后才在朋友的引导下查看了他对洋河的梳理,但我还是认同他的理性投资的)。

本来对于洋河的不及预期,我不以为然…然而市场一片舆论,我这样平凡的人,也不得不受点影响…

所以问了自己几个问题?

1:洋河利润还可持续吗?

2:即使低于市场预期,目前估值高估吗?

3:洋河在目前大A及小港(港股)近万家上市公司,算老几?(能超过90%的公司吗?)

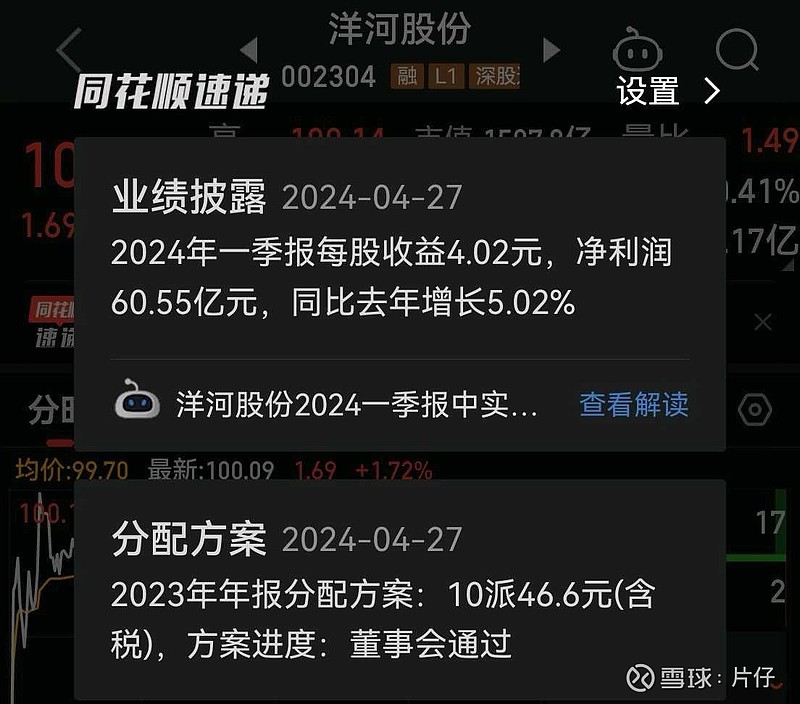

4:这个股息可持续吗?(股价100.09—股息4.66=除息后股价95.43。对应今年实际股息4.88)

5:洋河的品牌值多少钱?那么多年的渠道重建成本是多少?手上的现金会不会打水漂?

周一之前必须想清楚,如果想不清楚的话就不想了