股东分析:

根据2023年年报显示,深股通第4季度减持了0.6亿股,第三大股东雅戈尔增持0.95亿股,其他股东的持股基本没变。宁波银行的股东人数从3季报的12.76万人上升到年报的16.72万人,第4季度增加了3.96万人,到一季度末股东人数为16.66万人,和年报基本持平。宁波银行股东人数的变化和最近半年宁波银行的走势相匹配,应该是有部分机构减持了宁波银行,造成股东持股集中度下降。

营收分析:

根据2023年年报,宁波银行营收615.85亿,同比增长6.4%。其中,净利息收入409.07亿同比增长9.02%。这里需要注意,宁波银行第四季度的净利息收入出现了明显的环比增长。这和大多数上市银行的表现有所不同。其他非息收入149.11亿,同比增长15.66%。净利润255.35亿,同比增速10.66%。更多的数据参考如下表1:

表1

宁波银行的营收数据我们着重分析净利息收入。因为,净利息收入在第四季度出现了逆势上扬,这一点和大多数上市银行都不同。

宁波银行的净利息收入第四季度环比增长6.65%,其总资产第四季度只环比增长了1.55%。很明显,宁波银行第四季度净利息收入增长的主要驱动因子并不是规模增长,而是净息差反弹。实话说,我刚看到这个数据的时候一度以为自己数据抄录错了,反复检查3遍后确认数据没问题。

最近2-3周,我前后分析了将近10份银行年报,没有看到一家银行的净息差在第四季度出现反弹。下面我们就来看看宁波银行是如何做到这一点的。我们所用的方法就是在之前文章里提到的净息差还原法。这种方法对于宁波银行这种每季都公布净息差和净利差的银行非常好用,准确度很高。我将数据录入如下表2,就可以计算出我们需要的数据:

表2

从表2右下角的红色数字我们可以看到,宁波银行第四季度的单季净息差为1.85%,环比第三季度提升了4bps左右。其中,资产收益率为4.18%,环比上升了2bps,负债成本2.25%,环比上升了6bps。

横向看,宁波银行的资产收益率在4个季度基本都保持了稳定,最高4.18%,最低4.16%。这个表现和绝大多数银行都不同。我看过所有全国性银行今年的资产收益率都是呈现快速下滑的态势。个人分析这里面的原因和宁波银行的信贷投放方向有关。宁波银行的贷款更多投向了零售贷款和对公小微贷款,比如:消费贷,经营贷等。宁波银行对这些客群有较强的定价能力,所以资产收益率保持了相对稳定。

另一个原因是宁波银行的中长期贷款占比较低,特别是住房按揭贷款占比远低于行业平均水平。去年很多银行的资产收益率下滑主要原因就是LPR降息带动中长期贷款重定价,还有就是存量按揭重定价。这些变化对于宁波银行以短期贷款为主的资产结构影响较小。

关于手续费的负增长和其他非息收入的同比增长基本都是行业共性因素造成的。宁波银行的手续费中财富管理相关的手续费占比较大。2023年多数时间,权益市场和固收市场的表现都不佳,所以各家银行财富管理相关的手续费多数都是负增长。其他非息收入的增长主要是年底流动性充裕,带动公允价值变动损益的增长。

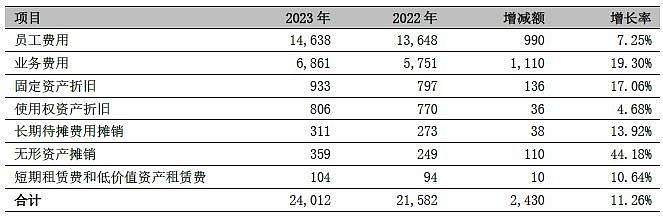

宁波银行另一块和其他银行不同的是营运费用。宁波银行营运费用及其他同比增长11.61%。这和很多银行去年营运费用0增长甚至负增长的情况完全不同。那么,宁波银行的费用开支主要增长点在什么地方呢?从年报中我们可以看到相关费用的明细,如下图1所示:

图1

从图1中我们可以看到营运费用主要的增量在员工费用(同比增长7.25%)和业务费用(19.3%)。对于这两块费用的增长,年报给出的解释如下:

“公司为持续提升专业化、数字化能力,做好营销队伍和金融科技人员配置,带动员工费用增长;业务费用方面,全行在稳步拓展机构布局、持续做大业务规模的同时,对专项业务的支持力度和费用投入加大。下阶段,随着人员体系建设逐渐成熟,金融科技对业务的赋能作用持续彰显,费用配置效率将进一步提升。”

根据我个人的理解,简单翻译一下就是:人员费用主要是业务扩张和金融科技投入带来的增长;业务费用主要是拓展机构布局,加大了特定业务的支持力度,考虑到去年宁波银行完成了对消金公司的股权收购,这里必然涉及到大量的机构重组,业务开拓等开支。

对于这两块费用的上升,投资者不必过于担忧。这些费用的开支是为了更好的拓展业务,增加宁波银行在金融科技方面的竞争力和人员储备。类似的情形在招行加大金融科技投入的早期也出现过。后面随着金融科技的应用,提升了人员的服务效率,最终会给公司带来正向回报。

资产分析:

根据2023年年报,宁波银行总资产27116.62亿,同比增速14.6%,其中贷款12137.53亿,同比增20.08%。总负债25094.52亿同比增14.19%,其中存款15885.36亿,同比增速21.23%。更多的数据参考表3:

表3

在表3中我注意到两个亮点:1,存、贷款增速显著高于总资产、总负债增速,这说明宁波银行压降了金融投资,同业资产和同业负债。这一方面表明宁波银行的资金更多投向了实体经济,另一方面也说明宁波银行增加了存款在总负债中的比重,降低了对同业负债的依赖。2,零售存款同比增速达到了46.23%,这是宁波银行连续2年零售存款高速增长了。这改善了宁波银行过去零售业务中贷强存弱的情况,有利于零售业务的长期发展。

不良分析:

宁波银行的不良率0.76%比三季报的0.75%反弹了0.01个百分点。不良余额94.99亿,比三季报的92.7亿增加了2.29亿。不良覆盖率461.04%比三季报的480.57%小幅下降了19.53个百分点,拨贷比3.5%比三季报的3.66%下降0.16个百分点。

宁波银行年报披露贷款核销83.36亿,全年不良余额增加16.53亿。所以,当年新生成不良的下限是99.89亿。考虑到宁波银行全年贷款增速高达20%,对应的不良生成水平总体还处于低位。

对于宁波银行的资产质量问题,我个人的理解是,对公资产质量总体很优秀,最近两年的不良暴露主要是在零售信贷上。宁波银行个人贷款的不良率为1.5%,高于整体贷款的不良率0.76%。

其实,零售信用贷款不良爆发是最近两年整个银行业所面临的共同问题。即便是零售之王——招行,它的信用卡不良也迟迟无法压退,更不用说平安银行,兴业银行,光大银行等银行,它们的个人信用贷面临更大的挑战。

宁波银行的优势是历史积存的风险抵补比较厚,净息差维持在较高水平,对公贷款的资产质量优异。所以,即便个人贷款受到大环境影响不良生成有所升高,也不会产生太大影响。

核充分析:

核心一级资本充足率9.64%比三季报的9.72%下降了0.08个百分点。同比去年年报的9.75%下降了0.11个百分点。对应14.6%的总资产增速,核心一级资本充足率降幅轻微。足以证明宁波银行还是可以保持较高规模增长的。

点评:

根据宁波银行年报披露的信息看,宁波银行的营收总体表现是行业内较为优秀的。净息差在第四季度率先出现环比反弹。资产收益率全年稳定在较高的水平,这显示出宁波银行较高的资产定价能力。资产负债结构进一步优化,存贷业务占比提升,零售存款连续两年大幅增长,缓解了零售存贷不平衡的问题,有利于零售业务的长期发展。

宁波银行整体资产质量保持稳定,虽然零售贷款的不良生成有所增加。但是,宁波银行风险抵补充足,风险资产盈利能力强。这些都有助于宁波银行应对大环境造成的零售风险暴露。

展望2024年,随着经济企稳,物价回升,名义GDP增长会带动银行业的景气程度。宁波银行的资产结构和业务特征对于经济复苏会更敏感,业绩弹性也会更大。宁波银行自身的成长特性有望在下一阶段再度闪耀。