随着银行年报季逐渐进入尾声,大部分重量级银行的年报已经披露完毕。原来很多银粉期望看到大批银行提升分红率的情况并未出现。我关注的大中型银行中,敢于提升分红率的只有招商银行,平安银行,建设银行等寥寥几家。如果再考虑分红率提升的持久性(未来能够维持不下降)和有效性(业绩保持正增长),几乎就剩下招行一家了。

最近有粉丝经常问我为啥只有招行敢承诺高分红比例?为啥只有招行敢于逐步提高分红率而且还能保持高位不下降?为啥只有招行十年不进行股权融资?

其实关于这个问题的答案,过去我已经写过不少的专栏文章,论述银行的核心指标RORWA和核心一级资本充足率,资产增速以及分红率之间的关系。大家可以自行补充阅读如下的历史文章:

《RORWA和内生增长之间的关联(上)》

《潜在分红能力的延伸思考》

《到底什么时候银行才能提升分红率?》

简单概括一下就是银行无法维持较高分红率并不是因为银行赚的钱是假钱,也不是因为银行缺现金。银行自身经营的就是钱,所以只要银行信用不崩盘,分红的现金总是可以弄到的。银行分红的本质分掉的是资本金。如果把银行比作一支军队,那么资本金就相当于这支军队的粮草。俗话说人马未动粮草先行,银行的分红率受到盈利能力和风险资产增速两个条件共同制约。其中,盈利能力的最核心指标就是RORWA。下面我就利用各家银行刚刚发布的2023年年报中抽取的数据帮大家解析一下招行为何能够提高分红率。

选定样本

首先我们需要选定对照样本。由于招行本身是全国性股份制银行,如果拿它和城商行比缺乏可比性。所以,我的样本选择集中在国有大行和股份制银行当中,国有大行和股份制银行各有3家:

核心指标

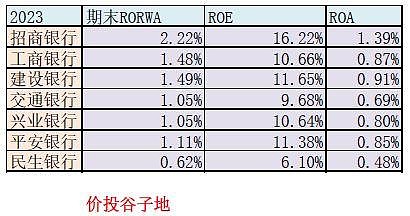

下面我们首先比较一下各家银行的核心盈利指标族,这里包括了前面说的最重要的RORWA指标,以及大家常见的ROE和ROA指标。由于各家银行并不直接披露RORWA指标,所以我采用了归母净利润/期末风险加权资产的公式计算期末RORWA,具体的数据见表1:

表1

从表1中我们可以看出招行的RORWA指标一骑绝尘,2.22%的数值比排名最后的民生银行高了258%=(2.22/0.62)-1。除此之外,其它5家银行分为两类:工行和建行的数据非常接近都在1.5%左右;交行,兴业和平银基本都在1.1左右。

RORWA指标和分红能力完美对应:招行10年不融资且能提高分红率,工行和建行也可以做到10年不融资但是分红率基本是死守30%这条线,交行,兴业和平银要么是分红率偏低,要么是需要再融资,民生银行就不用说了净利润前几年都负增长了。

看完了RORWA,我们再看看ROE和ROA。这两项指标招行依然大幅领先,民生银行依然垫底,但是中间几家的差距就不明显了。这是因为工行和建行虽然RORWA比较高,但是因为这两家国有大行作为G-SIBs(全球系统性重要银行)的成员需要保持较高的核充率。所以,工行、建行的经营杠杆倍数要低于交行和其它股份行。也就是说股份制银行和交行利用了更高的杠杆提升了ROE。

那么为何招行的核心指标如此惊人呢?我们对这些核心指标进行分解无非就落到3个方向:净息差,手续费占比和资产质量。其中前两项决定了银行的赚钱能力,后一项决定了银行的省钱能力(资产质量越好信用减值越少)。

净息差

我国银行的营业收入中净利息收入平均占70%,部分大行更是占比达到80%。净利息收入的决定因素只有两个:生息资产规模和净息差。生息资产规模和风险加权资产规模,所需资本金多少都有关系。所以,最终能提高RORWA的就只有净息差。

银行的净息差取决于资产收益率和负债成本。资产收益率主要看贷款收益率,负债成本主要看银行存款成本。我将这些数据收集汇总成表2:

表2

从表2中我们可以看到,7家银行里有两家净息差超过2%,分别是平银(2.38%),招行(2.15%);两家低于1.5%的分别是交行(1.28%),民生(1.46%)。如果我们去看资产收益率会发现招行的资产收益(3.76%)率并不算太高的,不仅低于平银和兴业,甚至还低于民生银行(3.8%)。真正让招行的净息差保持较高水平的原因是招行的负债成本。

招行的负债成本为1.73%,比排名第二的建行低22bps,比排名最后的交行低72bps。负债成本主要取决于存款成本。招行的存款成本低于建行15bps,低于交行71bps。招行存款成本最低的重要因素就是活期占比高。虽然2023年所有银行都经历了存款定期化的冲击,即便是这样招行的活期占比依然达到57.08%。其它各家银行的活期占比基本是在32%-44%之间。

手续费占比

手续费占比对于RORWA一直是一个很重要的指标,因为手续费收入本身绝大部分是不和风险加权资产直接相关联的,很多是和表外业务相关,比如:理财业务,托管业务,资管业务等。这些手续费收入都不会消耗银行的资本金。所以,手续费占比越高,RORWA的数值就越高。7家银行的手续费收入占比如下表3所示:

表3

从表3中可以看出,虽然招行2023年的手续费收入同比下降了不少。但是,招行的手续费收入占比还是接近25%,依然遥遥领先其它家银行。剩下的银行,手续费占比基本在15%左右。不要小瞧领先这10个百分点,招行在2007年手续费收入占总营收的比例就已经达到了15.6%,后面花了16年的时间才把手续费占比的指标又提升了10个百分点左右。

风险控制指标

前面的净息差和手续费占比分别代表了收入指标,下面的资产质量相关指标则代表了减值支出。首先我们看一下比较初级的风控指标族,包括:不良率,不良覆盖率,拨贷比,正常贷款迁徙率等,数据如下表4所示:

表4

不良率指标是资产质量的静态衡量标准,它体现的是不良经过核销处置后的情况。所以,我们不能单靠不良率来判断银行的资产质量,还要结合其它动态指标,比如:正常贷款迁徙率。正常贷款迁徙率描述了当期有多少期初已经存在的正常贷款迁徙到了关注和不良贷款分类中。不良率和正常贷款迁徙率都是越低越好。

相同的不良率不一定代表资产质量相同,比如:兴业银行和平安银行的不良率基本一样,但是,兴业银行的不良迁徙率远低于平安银行,所以兴业银行的不良处置压力比平安银行就要小很多。

招行的不良率是样本银行中最低的,迁徙率也仅仅高于工商银行排在样本银行中的第二位。资产质量最差的是民生银行,不良率1.48%,不良资产处置压力最大的是平安银行,正常贷款迁徙率2.76%。

不良贷款覆盖率和拨贷比都是反映银行风险抵补能力的。在这两项上招行都排名第一。这说明招行不仅不需要补课,还有充足的余粮应对各种风险,并且可以通过调节减值来达到平滑利润的目的。7家样本行中唯一一家不及格的银行是民生银行,其不良贷款覆盖率低于原银保监会规定的150%的最低线。虽然后来原银保监会将这一指标放宽到120%。但是,作为投资者最好还是回避这种“不达标”的银行。

除了表4这种初级指标外,风控还有一套更高级的指标:风险资产阶段三净额。关于三阶段信用损失模型的基础知识,请大家自行去历史专栏文章中补充阅读,我这里就不再展开了:

《三阶段信用损失模型(上)》

《三阶段信用损失模型(下)》

《风险从未远离》

《如何识别三阶段信用模型中的金额口径》

简单概括一下就是按照我国商业银行风险资产划分的最新规定,所有阶段三的金融资产都要被认定为不良资产。银行的减值准备也是按照三个阶段对应的。阶段三的金融资产总额扣除阶段三的减值准备后是风险资产阶段三净额,各家银行的数据如下表5所示:

表5

正常来讲阶段三的减值准备应该小于阶段三的资产总额。因为,不良资产也分为可疑,次级和损失三类,并非所有不良都要求按照100%比例计提减值准备。所以,存在一定规模的阶段三净额是正常的。但是,如果这个净额值太大,那么可能说明该银行的风险减值准备覆盖率偏低。如果遇到极端特殊情况,比如:所有不良全部成为损失类(需要100%计提减值准备),这些银行需要补上净额的缺口。

如果一家银行的净额越大,未来极端情况下需要补提的减值损失就越多。这个净额占银行税前利润的比例越高,极端情况下该银行业绩下滑的程度就越厉害。

我们看到净额之和占税前利润的比例最低的是招行,占比为5.77%。也就是说即便遇到极端情况需要补提减值对于招行净利润的影响也在6%以内。其它银行的这一比例远高于招行。特别是民生银行,目前净额占税前利润的比例高达180%,这就意味着极端情况下,民生银行2年的利润才能补上所有的洞。

看完以上一系列指标,我们不难发现招行几乎在绝大多数指标上都领先其它全国性银行,更有个别指标是遥遥领先。当所有这些指标汇合到核心指标RORWA后,就给了招行提升分红率的底气。说一千道一万汇总成一句:长安城不是一天建成的!