12月,经济指标反映出来的依然是经济疲软而且有加速下滑的迹象,虽然不如欧美那么严重。

PMI数据:

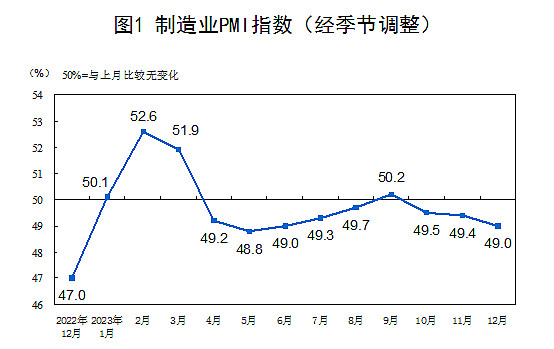

12月份,制造业采购经理指数(PMI)为49%,比上月下降了0.4个百分点,继续处于收缩区间。非制造业商务活动指数和综合PMI产出指数分别为50.4%和50.3%,非制造业指数出现了一定反弹带动综合指数保持在荣枯线上方。

PMI走势如下图1所示:

图1

PMI数据的5个分项指标中,只有生产指标这一项处于扩张区间。其他4项指标都处于不利区间内。这充分说明目前中国经济的问题依然是需求不足。

CPI数据:

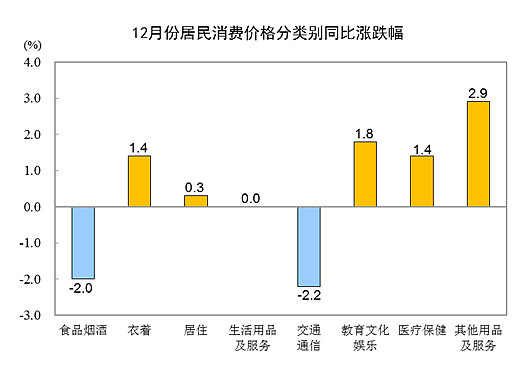

2023年12月份,全国居民消费价格同比下降0.3%。其中,食品价格同比下降3.7%。食品中,猪肉价格下降26.1%,影响CPI下降约0.43个百分点;非食品中,服务价格上涨0.1%,涨幅回落0.9个百分点。CPI的8个分类同比涨幅如下图2所示:

图2

从图2可以看出通胀拖后腿的依然是食品烟酒和交通通信。猪肉,成品油两项把通胀压得死死的。但是随着这两项拖尾因素在2024年影响降低,2024年CPI有望摆脱负增长的窘境。

PPI这边同比下跌2.7%跌幅比上个月减少了0.3个百分点,环比看PPI本月下降0.3%。环比下跌的跌幅与上个月相同。环比负增长主要是能源价格下降和有色金属冶炼产品价格下降。

中国的CPI同比已经连续3个月下跌。今年春节在2月中旬,所以1月份很难有春节带动的物价上涨因素。1月CPI同比大概率继续下滑。

金融统计数据:

12月末,广义货币(M2)余额292.27万亿同比增长9.7%,增速比上个月下降0.3个百分点,比上年同期低2.1个百分点。狭义货币(M1)余额68.05万亿元,同比增长1.3%,增速分别比上月末持平,和上年同期比下降2.4个百分点。

12月末,人民币贷款余额237.59万亿元,同比增长10.6%,增速比上月下降0.2个百分点。12月份人民币贷款增加1.17万亿元,同比少增2401亿。分部门看,住户贷款减少约6200亿元,其中,短期贷款减少约4500亿元,中长期贷款减少约1700亿元;企(事)业单位贷款增加约8000亿元,其中,短期贷款和上月持平增量接近0,中长期贷款增加约8000亿元。

12月的M2同比增速9.7%。同比增速在上个月走平后继续回落,最终年度M2增速跌破10%还是略超我的预期。按照这个趋势发展,大概率2024年的M2增速不会达到10%了,可能会在9.5%左右。M2和M1的增速剪刀差终于收缩了0.3个百分点。

从信贷投放看,12月个人贷款出现较大规模下降。其中主要降幅来自于短期贷款,即信用卡和消费贷为主的个人消费贷。这显然不利于我国消费的激活。

12月社融增加1.94万亿,同比上年同期多增6169亿。考虑到12月人民币贷款少增了2401亿,那就说明主要的增量来自于政府债券。

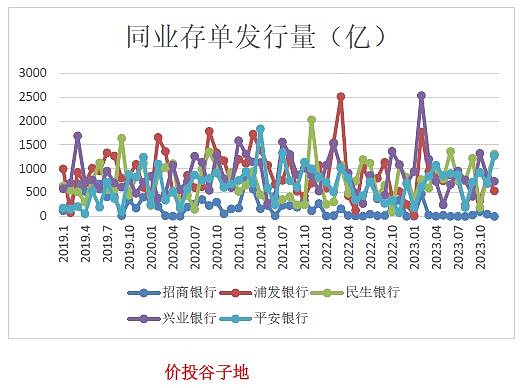

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

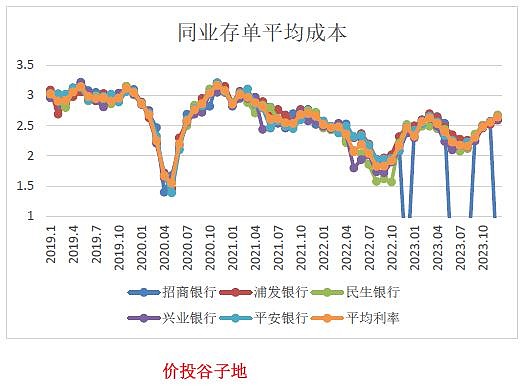

1,12月份同业存单的利率整体表现为各期利率大幅跳水。3月存期的同业存单利率,月初开于2.63%,之后一路向下,最终收在2.32%,全月利率暴跌31bps。12月存期的同业存单高开于2.6%,之后整月维持横盘震荡年末突然大幅跳水,月末收于到2.36%,全月爆跌24bp。

2,本月五家银行的配置策略,都倾向于偏中短期配置策略。加权久期最短的是民生银行4.4个月,最长的是浦发银行7.52个月。

3,在发行量方面,本月5家监控银行的同业存单发行量有收有放,民生银行和平安银行的同业存单发行量恢复到大幅增加,其他3家银行都减少了同业存单的发行量,其中招商银行更是一单未发。民生银行发行量最多,本月民生银行发行1311.6亿。5家银行全月发行3851.3亿,更多信息如下图2所示:

图2. 同业存单发行情况

12月份,5家银行新发的加权同业存单利率比11月份反弹了8bps。12月如果不考虑招行的0发行,那么发行成本最低的是浦发银行2.59%,发行成本最高的是民生银行2.68%。更多的数据请参考如下图3:

图3. 同业存单利率

这里我注意到一个很有意思的情况,民生银行的发行平均周期是最短的,但是成本反而是最高的。这不符合我们日常认知中的久期越长成本越高的常识。我特意对民生银行的明细数据进行了复盘。

经过和其他几家银行比对,我发现民生银行12月同业存单成本异常偏高的原因主要是2条:1,发行节奏不对。12月利率前高后低,民生银行的同业存单在上半月发行较多,最后一周发行量极小。简而言之就是当了冤大头。2,同样日期发行的相同期限同业存单利率显著高于同业,比如:12月6日,民生银行发行3个月同业单6.7亿,利率2.65%,同日浦发银行发行3个月同业存单0.4亿,利率2.6%;再比如12月27日民生发行6个月同业存单1亿,利率2.65%,兴业银行同日发行6个月同业存单9.6亿利率2.53%。

本周一公布麻辣粉的利率,下周一会公布LPR利率。虽然现在市场都在看好下调MLF和LPR,但是从央行整体的货币思路看,我更倾向于保持利率不变继续观察经济变化。