股东分析:

根据交通银行2023年三季报,交行的前十大股东中沪股通减持1.03亿股,其它大股东持股数量没有变化。股东总数从中报的32.59万户下降到31.69万户,减少了0.9万户。应该有国内资金在承接沪股通的抛盘。

营收分析:

根据交行2023年三季报披露,营业收入1988.89亿同比增长1.66%;其中净利息收入1241.25亿同比下降3.02%;手续费收入341.15亿同比下降2.23%;归母净利润691.66亿同比增长1.88%;更多数据如下表1所示:

表1

从表1中我们可以看到交通银行的的营业收入同比增速主要的贡献是其他非利息收入。除此之外,交行的净利息收入和手续费收入同比都是负增长。关于交行的其他非息收入为何能录得这么高的增长。我在中报分析的时候我曾经分析过,主要的增量来自于子公司股权类投资的相关收益同比增长,这种收益本身是不可持续的,也不是我们营收分析的重点。我们还是应该把关注重点放在净利息收入上。

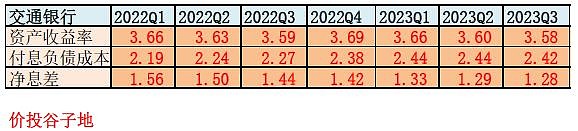

交通银行的净利息收入环比基本持平,考虑到交行第三季度的总资产环比也是基本持平的。所以,这说明交行第三季的净息差环比下降幅度不大。交行三季报中披露了净息差但是没有披露净利差,我们假设净利差和净息差之间的差值保持中报的数值不变,将必要的信息带入净息差还原法中可以得到交行第三季度的净息差,资产收益率和负债成本,将最近几个季度的数据汇总后入下表2所示:

表2

从表2中我们可以看到交行的第三季度净息差为1.28%,环比第二季度单季下降1bp,如果和去年第三季度单季的1.44相比下降了16bps,或者说是下降了11.11%。第三季交行的资产收益率下降了2bps左右,负债成本也下降了2bps。

交行第三季单季环比下降1bp在国有大行里面算是最少的了,但是大家也要注意到交行的净息差是国有大行里最低的。个人理解就是交行基本放弃了风险定价,只放最低风险的贷款或者债权。最近两年流动性充沛,造成风险定价空间被极度压缩,这样有风险定价能力的银行优势就被暂时削弱了。未来如果经济复苏,银行的风险定价能力之间的差距会再次被拉开。

展望第四季度存量按揭利率下调对于交行的影响还是比较大的。根据三季报披露,交行的按揭贷款余额为14739.72亿,占第三季生息资产的11.3%左右。根据央行对于存量按揭利率下调的统计,下调的效果相当于所有按揭贷款的收益率下降了42bps。据此我们可以估算出第四季度,交行的资产收益率因为存量按揭利率下调会下降约5bps。交行的负债成本很难在单季消化掉下降5bps的影响。所以,第四季交行的净息差还有继续下滑的压力。

资产分析:

根据交行三季报披露,总资产13.83万亿同比增长8.96%,其中贷款7.72万亿同比增长9.6%。总负债12.76万亿同比增长9.22%,其中存款总额8.64万亿同比增长9.52%。更多的数据请参考如下表3:

表3

从表3中我们可以看到一些调结构的迹象,首先第三季度总资产和总负债基本环比持平。但是贷款环比增速高于总资产环比增速,存款环比增速高于总负债环比增速。这说明在第三季度交通银行压缩了收益率较低的同业资产,增加了贷款配置,压降了成本较高的同业负债,增加了存款揽存。

不良分析:

根据2023年三季报披露信息,交行的不良余额1044.86亿比中报的1049.64亿减少了4.78亿。不良贷款率1.32%比中报的1.35%下降了3bps。不良贷款覆盖率198.91%比中报的192.85%上升了6.06个百分点。拨备率2.63%比中报的2.6%提升了3bps。

利用上面的数据推算出减值准备余额为2078.33亿比中报2024.26增加了54.07亿。根据中报披露的贷款减值占信用减值的比例推算出第三季度交行的贷款减值为112.92亿。根据中报披露的收回已核销推算第三季度收回已核销14亿。所以,第三季度交行的核销≈112.92+14-54.07=72.85亿,叠加不良贷款环比减少4.78亿,可以推算出交行的单季新生成不良贷款下限为68.07亿,这个数值远低于上半年不良生成的季度均值91.49亿。

应该说交行的新生成不良水平已经很低了,现在交行唯一的问题就是存量不良较多,不良率较高需要时间和减值去消化。但是,目前交行的净息差水平很难快速消化存量不良。

资本充足率分析

交行三季报核心一级资本充足率9.98%比中报的9.84%提升了14bps, 和去年同期的10%相比下滑了2bps。所以,交行目前的盈利能力可以支撑约9%的资产扩张速度。当然,保持资本内生也在一定程度上限制了存量不良的处置速度。毕竟钱就那么多,处置了不良资产留存利润就会减少。

点评:

交通银行三季报的表现中规中矩,净息差环比下跌很小,营收整体表现不错。资产质量方面新生成不良的情况有明显好转,新生成不良的绝对水平较低。交行的问题主要是单位资产盈利能力不行,没有更多的钱处置存量不良。为了留存利润补充资本金支持规模扩张,交行只能减慢处理存量不良资产的速度。