1, 股东分析:

三季报股东变化:从中报的20.2万户下降到三季报的19.62万户,第三季度减少了0.58万户。前十大股东中沪股通减持了4200万股,其他股东都没有任何变化。三季度持股股东数继续环比下降,持股集中度继续提升中。

2,营收分析:

根据2023年三季报,浦发银行营收1328.15亿,同比下降7.56%。净利息收入905.45亿,同比下降10.87%。非利息收入中手续费收入196.33亿同比下降11.53%。归母净利润279.86亿同比下降30.83%。更多的数据如下表1所示:

表1

浦发银行的三季报让同业们松了一口气,终于有垫底的了。其实,三季报的业绩表现并不出我的意料。休克疗法中又赶上高管大换水,如果我是新任的高管干脆把业绩往0做算球。你们前任挖的坑凭啥让我去做炮灰填坑?其实,各位做个换位思考就知道,让你去接手做法肯定是大同小异。

从营收数据的细节看,营业收入的降幅和中报基本相当,净利息收入环比还保持了正增长。这些数据虽然不能证明浦发银行的营收情况好转,但是起码也可以证明营收没有显著恶化。造成业绩大幅下跌的主要原因是信用减值增提的因素。第三季度信用减值损失计提226.81亿,环比没有下降,同比去年第三季度增提了14.62%,或者说增提了28.93亿。第三季单季营收同比去年第三季下降7.66%,而营运费用和信用减值损失同比都有增加,所以这才造成了第三季单季净利润崩盘暴跌。

浦发银行第三季增提减值的动作到底是像兴业银行那样不良加大暴露的对应动作还是像中行那样为了让风险抵补指标尽快恢复正常?这个问题我们要结合后面的不良分析来看。

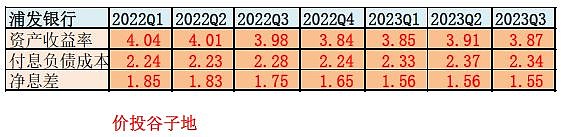

浦发三季报不披露任何净息差,净利差的信息。所以,我们只能用最原始的方法利用相近2个季度的单日利息收入,利息支出和净利息收入进行估算,数据如下表2所示:

表2

从表2可以看到三季度浦发银行的单日净利息收入环比下降了0.97%。如果我们假设:

1,浦发银行的生息资产和总资产之间的比值保持相对稳定;2,总资产的增长在季度内保持时间线性增长。那么,我们就可以推测出一季报生息资产环比下降了约0.3%。进而,我们就可以推算出净息差环比下降约1bp,即1.55%。

接着,我们可以推算出生息资产收益率下降了4bps,负债成本率下降3bps。将这些数据带入净息差还原法拟合,可以得到三季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,浦发银行2023年三季度的净息差为1.55%环比下降1bp。其中,资产收益率环比下降4bps,负债成本环比下降约3bps。如果站在同比角度看,净息差同比下降20bps或11.43%,其中资产收益率同比下滑约12bps,负债成本提升约6bps。

3,资产分析:

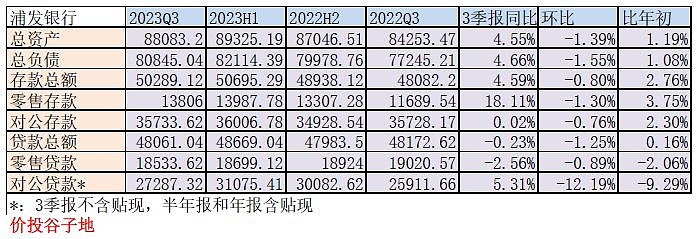

根据2023年三季报,浦发银行总资产88083.2亿,同比增4.55%。其中贷款总额48061.04亿同比下降0.23%。总负债80845.04亿,同比增速4.66%。其中,存款50289.12亿,同比增4.59%。

浦发银行三季度资产规模环比下跌了1.39%。整个贷款同比负增长说明资产增长主要配置了金融投资资产,比如:国债,地方债,基金等产品,既能降低风险又能免税。贷款中零售贷款表现更糟糕,连续三个季度环比负增长。我记得5年前浦发开始依靠信用卡现金产品大肆进军零售行业的时候我曾经说过,零售光做资产端是不行的,潮水退去就知道谁光屁股了。现在答案不言自明了,更多的数据参考表4:

表4

4,不良分析:

根据三季报披露,浦发的不良余额746.08亿比中报的743.02亿增加了3.06亿元;不良贷款率1.52%比中报的1.49%上升了3bps,不过这里的上升更主要是贷款总额第三季度环比下降了1.25%;拨备覆盖率为177.04%比中报的170.45%提升6.59个百分点;贷款拨备率2.68%比中报的2.47%上升了19bps。

根据风险抵补数据我们可以推算出贷款减值准备余额为1320.86亿比中报的1266.50亿增加了54.36亿。根据中报披露的贷款减值损失占信用减值损失的比例我们可以推算出三季度浦发贷款减值计提为172.16亿。根据半年报披露可推测第三季度收回已核销贷款26亿左右。所以,我们可以推测出浦发银行第三季度的贷款核销≈172.16+26-54.36=143.8亿,结合不良余额增加了3.06亿,可知浦发银行第三季生成不良贷款的下限为147亿,略高于上半年的季度均值132亿,但是低于2022年第三季度的203亿。

目前看,浦发银行的贷款资产质量依然没有显著好转,存量不良的处置还要继续。而且,这还只是贷款的不良问题。中报说过在债权投资上,浦发银行的洞也不小。目前我国商业银行资产分类新规已经正式实施,未来非贷款也要按照五级分类划分资产并做相应的减值准备。虽然,资产分类新规设定了过渡期,但是留给浦发的时间也不多了。

从浦发银行的不良处置数据看,正在增加不良贷款的处置,所以保持减值计提的强度是必要的。

5,资本充足率分析:

核心一级资本充足率9.1%比中报的9.16%下降了6bps,和去年同期的9.26%相比下降了16bps。总资产同比增速4.55%的情况下核充率同比依然下行,真是休克了。

6,点评

浦发银行本身的经营已经基本跌无可跌,净息差趋于稳定。当然第四季度的存量按揭利率下调,浦发银行还会受到影响,毕竟浦发银行的按揭贷款占总贷款的比例约为19%,占总生息资产的10%。所以,浦发银行4季度的资产收益率下降4bps应该是没跑的,至于是否影响净息差要看负债成本的情况了。

浦发银行净利润表现差的主要原因是减值力度不降反增。对应的新生成不良的下限也有所提高。所以,从这一点上看浦发银行减值增提的动作和兴业银行第三季报的动作相似,高度疑似是一种“洗澡”操作。

我估计三季报还只是一场前戏,浦发银行ICU出浴的大戏应该是在2023年年报,不排除将第四季度单季做成亏损的激情戏上演。休克疗法碰上“洗澡”这种组合在银行业内也是几十年一遇的超级秀,让我们一起见证奇迹吧。