1, 股东分析:

中报股东变化:从一季度末的21.18万户下降到20.2万户,第二季度减少了0.92万户。前十大股东中沪股通增持了1500万股,其他股东都没有任何变化。二季度的用户数减少比较多(-4.6%),这点值得关注。

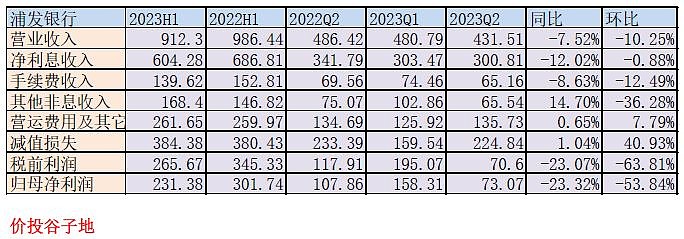

2,营收分析:

根据2023年中报,浦发银行营收912.3亿,同比下降7.52%。净利息收入604.28亿,同比下降12.02%。非利息收入中手续费收入139.62亿同比下降8.63%。归母净利润231.38亿同比下降23.32%。更多的数据如下表1所示:

表1

正如我在浦发银行一季报末尾点评说的那样,浦发银行今年的业绩基本不会有好转了。如今中报出台,确实没好准,而且更差了,无论营业收入还是净利润增速都下滑的更厉害了。一季度充当救世主的其他非息收入也挺不住了。当然,我相信如果大家非要找亮点也是能找到的,比如净利息收入环比降幅很小。考虑到浦发银行2季度的资产规模近乎原地踏步,那么可以判断浦发银行的净息差环比基本没有下跌或者下跌很小。

根据中报披露的净息差1.56%,净利差1.53%的数据。结合我在一季度做出的分析并进行微调。将这些数据带入净息差还原法,可以得到一季度的净息差细节。将最近几个季度的净息差细节汇总后如下表2所示:

表2

从表2中我们可以看出,浦发2季度单季的净息差跌幅已经显著收窄,资产收益率已经基本企稳了。当然,这种也可能是浦发资产投放的特点造成的暂时现象。比如,去年前三个季度也已经稳定的资产收益率第四季度突然下行。所以,后续还需要继续观察,特别是考虑到今年又进行2次降息,未来浦发的资产收益率能不能挺住还很难说。

浦发的净息差已经跌到了1.55%,远低于人民银行审慎经营规范的净息差1.8%。这种净息差如果不能改善,浦发银行就很难有出头之日。其实,如果我们仔细观察可以发现浦发银行的资产收益率其实并不算太低,3.87%-3.89%的资产收益率比招行的仅仅高几个bp。两者之间的差距主要在负债成本上,招行的负债成本在1.7%左右,浦发的是2.3%左右,这一项就差了60bps。

按理来说对于负债成本较高的银行应该寻求风险定价较高的资产来维持一定的净息差水平。浦发的做法却完全相反,给我的感觉就是基本放弃了风险定价,只做最安全,风险最小的客户,利率基本按照业内最低的给。我个人将这种情况称为休克疗法,即放弃净息差和风险定价,只做风险最低的客户。这样通过尽量收紧新风险的生成,保持风险处置力度,让存量不良加速排空,这类似于不吃东西治疗肠胃炎。但是,休克疗法的坏处就是息差,营收和净利润的数据会有2-3年惨不忍睹,比如前两年的民生银行和现在的浦发银行。

3,资产分析:

根据2023年中报,浦发银行总资产89325.19亿,同比增5.01%。其中贷款总额48669.04亿同比增长1.94%。总负债82114.39亿,同比增速5.11%。其中,存款50695.29亿,同比增6.82%。浦发银行的规模扩张依旧很弱,2季度环比增长0.79%,半年报同比增长只有5.01%符合我前面说的休克疗法的特征。其中,零售贷款表现更是糟糕,连续两个季度环比负增长,可见浦发的零售业务基础何等薄弱。更多的数据参考表3:

表3

4,不良分析:

根据中报披露,浦发的不良余额743.02亿比一季报的755.54亿元减少了12.52亿元;不良贷款率1.49%比一季报的1.52%下降3bps;拨备覆盖率为170.45%比一季度的160.78%上升9.67个百分点;贷款拨备率2.47%比一季度的2.44%上升3bps。

根据中报披露的数据,浦发银行上半年核销及处置263.24亿,不良贷款余额比年初下降了3.17亿。所以,浦发银行上半年新生成不良的下限为260.07亿。2022年上半年以相同算法得到的新生成不良下限为273.98亿。这说明同比略有改善,但并不明显。而且浦发的正常贷款迁徙率还是高达1.68%

而且,之前我也曾经说过浦发在债权投资上的洞很大,未来有很多要补的课。那么我们就来看看浦发银行的中报阶段三的资产有哪些变化吧。根据半年报178页的数据,浦发银行以摊余成本法计量的贷款在阶段三的风险敞口(阶段三资产扣除对应的减值准备后剩余的风险)为324.23亿,去年年报这一项为308.04亿,半年增加了16.19亿。债权投资的风险敞口651.76亿,比去年年报的520.65亿增加了131.11亿。该补的洞非但没补上,反而更大了。

5,资本充足率分析:

核心一级资本充足率9.16%比一季报的9.09%比上升了7bps,和去年同期的9.31%相比下降了15bps。总资产同比增速5%的情况下依然是核充率同比下行。

6,点评

浦发银行目前尚处于休克疗法中,通过降低资产扩张速度,放弃绝大多数有风险的项目。只用最低的收益率吸引最安全的客户。实话说,这种处置方法是比较消极的方式,这种方法的优点是不依赖外部资源,缺点是修复时间比较长,休克中的业绩会比较难看。与休克疗法相对应的还有一种更积极的疗法——激素疗法,就是通过大规模扩张赚更多的钱同时稀释存量不良。激素疗法的优点是治疗过程中不影响发展,报表要好看很多。激素疗法的缺点是需要外部资源注入包括:客户资源,资本金等,而且激素疗法本身对管理层的管理技巧要求也比较高。激素疗法的成功案例就是平安银行。当然,从浦发银行的大股东在可转债上的操作看,他们根本不想采用激素疗法。